近期,著名演员姜武先容中原民族的视频曾引起全网震荡、并已累计斩获187.5万的点赞量。如实,伟大的中原民族之是以能辞寰球之巅屹立千年,离不开咱们本身所具备的系列优秀品性。

恼恨、聪惠,娴雅、源头,又宁为玉碎、勇敢善战;此外,咱们也善于内省、又和蔼有礼。所谓“三东说念主行必有我师”、“吾日三省吾身”等等,皆深深地描摹在咱们的文化基因之中。额外是传统文化氛围较为浓郁的江浙沪地区,恰是这些品性的基础、某种进程上树立了包邮区经济的更生。

相干词凡事总有例外,比如马云好像就曾是一位出类拔萃、能演善辩的商界魁首。收罗上广为流传的“我即是打着千里镜,也找不到敌手”,“要是银行不改变,咱们就改变银行”等等名句皆让东说念主印象深远。在商言商,机构之家天然也避重逐轻、主要商酌马云“要是银行不改变,咱们就改变银行”这一豪言,是否在机构野心层面得到了达成。

要改变传统银行、源头天然要作念得比传统银行更好。为此,马云及旗下的蚂蚁科技集团股份有限公司在2015年5月28日注册成立了浙江网商银行股份有限公司(以下简称“网商银行”),并于往时6月25日负责开业。成为第一家将中枢系统架构在金融云上、莫得线下网点,以“蔽明塞聪”为责任和愿景,专注于为更多小微企业和个东说念主野心者提供金融就业的科技银行。

那么,历经近10年的发展,该行是否达成了比传统银行更高的野心着力?是否创造性地摸索出了一套新的时势?又是否产生了更好的经济社会效益?

网商银行3季报利润暴跌17.43%,诸项办法远远过期于传统银行

时候天然漫长,最终却能阐发一切。

2014年9月19日,阿里巴巴(BABA.US)在好意思国纽约证券往来所挂牌上市后,本日股价收于93.890好意思元/股,其时马云曾对后续股价的空间给出了较为积极的预判;但差未几10年后的今天,阿里巴巴的股价几经周折升沉、仍然踟蹰于往时的价钱隔壁(12月13日收于87.820好意思元/股)。相通地,网商银行在历经近10年的发展之后,其业务好像也日益濒临瓶颈期。

注:阿里巴巴好意思股走势月线图一览;

图表源头:同花顺。

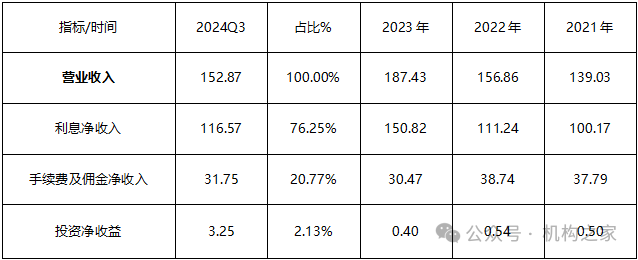

客不雅的数据,胜于夸夸其谈的雄辩。把柄Wind口径的2024年3季报数据,网商银行当期总金钱为4888.85亿元、同比增速仅为0.86%,要是与42家A股上市的传统银行比较,最低的光大银行也有0.73%、其次的民生银行则为2.34%,网商银行的这一增速仅能排在倒数第2位;而当期达成交易收入为152.87亿元、同比增速倒是有14.30%;但属于“里子”的归母净利润仅为22.60亿元、同比暴跌17.43%;而营收利润率更是独一14.78%,哪怕42家A股上市传统银行中最低的浙商银行也有24.59%,由此可见野心着力的彰着差距!

要改变传统银行、源头天然要作念得比传统银行更好。但酿成明显对比的是,网商银行在莫得线下网点、同期当期净息差还高达3.41%(险些总计的上市行皆不到2%)的情况下,如释重任、利差丰厚;最终,却在前述的总金钱、归母净利润的增速上远远过期于这些马云曾发声要改变的传统银行。

再从金钱质料来看,由于网商银行3季报并未泄漏,而2023年末数据不良贷款率已高达2.28%;同期,42家A股上市传统银行中最高的郑州银行也仅为1.87%。同期,网商银行拨备隐敝率为199.14%,本钱饱和率仅为11.30%,该行的风险承受抵拒智商,也低于绝大多半A股上市传统银行。

通过以上的对比,马云条目传统银行改变的成见,究竟是有技高一筹的底气、照旧过于“乐不雅”的自信,确信读者一又友们皆已心知肚明。

各行各行皆自有其专科性,并不像名义那么浅薄;品评老是容易的,而下场推行操作后才会知说念有多难。总体而言,银行业是一个严谨、高条目的行业;同期绝大多半银行东说念主皆是勤勤恳恳、脚踏实地,以至于曾有同业笑称“头上莫得一些白头发,皆不好预见说我方是银行东说念主”。

年事轻轻、却往往一头鹤发,由此可见绝大多半、泛泛银行东说念主的不易!对于勤苦勤苦的东说念主,至少应有一份基本的尊重。

事实上,传统银行业不但在本身的野心治理水平上取得了更好的效益;同期在承担社会包袱、体现社会效应上也不遑多让。

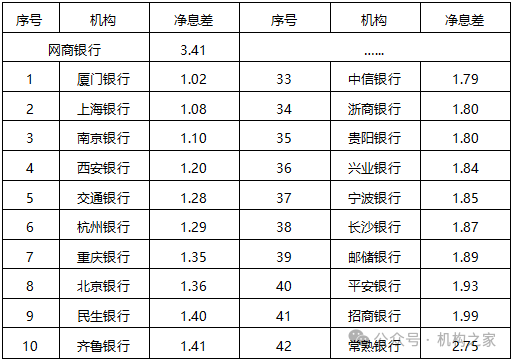

在面前的经济转型期,切实缩短融资利率,服求实体经济和匹夫民生亦然传统银行业所承担的社会包袱。比年来,各祖传统银行通过数次降息,已切实缩短了贷款融资利率,净息差水平已处于历史性的低点。把柄2024年3季度数据,面前除常熟银行外,当今险些总计的A股上市传统银行的净息差只介于1%至2%之间;而网商银行当期仍然高达3.41%。

注:2024年3季报泄漏净息差;

单元:%;基础数据源头:iFind。

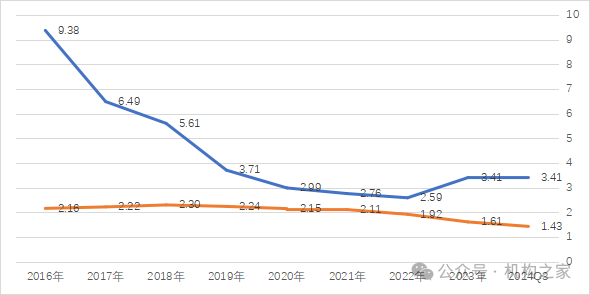

而从历史数据来看,网商银行的净息差水平比拟于传统银行而言亦然相对略高的。咱们以传统银行中具有代表性的“六合第一大行”工商银行进行对比。自2015年景立以来,该行的净息差水平恒久高于工商银行,额外是在2016年时,该行的净息差曾高达9.38%、远远高于工商银行同期的2.16%。

注:网商银行与工商银行积年净息差情况一览;

单元:%;基础数据源头:Wind。

不但如斯,在“新国九条”颁布之后,绝大多半A股上市传统银行皆能积极反应计谋命令,切实擢升分成比例和股息水平。据机构之家统计,42家A股上市传统银行中,在本年夏天分拨的2023年度利润已有21家的分拨比例在28%以上;并有26家的静态股息率突出了5%。

可见,传统银行也许是传统的,但传统并不等于过期。就像俗语所说“姜照旧老的辣”,面前其诸项办法反而高于马云及旗下的蚂蚁科技集团股份有限公司所创立的网商银行;同期,传统银行也承担了许多的社会包袱、回馈了不少的国内投资者。

推出新任行长助理后,尚有系列问题需要措置

正如前所述,在网商银行3季报归母净利润仅为22.60亿元、同比暴跌17.43%之后,本次该行的候任行长助理黎峰的任职阅历赢得批复,但愿亦然一种新东说念主新步地,后续也有助于该行进一步强化高管团队、优化本身的野心治理水平。

落实到具体问题,当今来看该行可能尚有以下的两方面需要心疼。

注:截图来自于国度金融监督顾问总局网站。

源头,该行的高管团队退换,相对传统银行而言频次可能略高。

大海漂荡靠舵手,一个优秀、不凡的高管团队,往往对于一家中小银行影响颇深;同期,所谓东说念主事,即是事在东说念主为、东说念主在事前,高管东说念主员的退换、也势必会带来一家银行野心治梦想路的改换,故而不但需要优秀、不凡,也需要有一定的安静性。

但在网商银行相对不长的历史上,高管队列也已多轮退换。把柄Wind口径贵寓,在该行不到10年的经由中,仅以董事长、行长和监事长这三大职位而论,该行已先后历任井贤栋、胡晓明和金晓龙三位董事长,黄浩、金晓龙和冯亮三位行长,以及徐浩、董占斌和胡铮三位监事长。该行这一征象是否是互联网企业的特质所致、咱们不知所以,但网商银行亦然银行、相对传统银行而言,单一职位10年3东说念主好像并不算多,但三大职位均是如斯可能就略显时时。

本次赴任的行长助理黎峰,具体履历情况公开贵寓还相对较少。只知其在本年10月还以网商银行现款顾问部总司理的身份参预了2024金融街论坛;同期,在2022年曾经在该岗亭上因“违背账户顾问相干限定”而被开具杭银处罚字(2022)7号的罚单,具体被处以“告诫,并处罚金5万元”的惩处。

注:上图为网商银行新任行助理黎峰。

注:上图为罚单明细。

高管队列的变动时时,往往也会带来银行里面治理衰退更多的安静性、从而产生一些内控合规方面的问题。2022年1月,该行曾被一次性开具7张罚单,不但波及到数名高管,况且罚金金额突出了2000万元。

其次,网商银行野心时势高风险却巧合达成了高收益。

传统的银行是企业,是需要通过盈利而达成本身价值的,四肢民营的网商银行就更是如斯。从客不雅数据来看,尽管可能有“高技术”和“互联网想维”加抓,但网商银行的入手时势、似乎并未脱离传统银行的信贷息差收入,致使还更胜一筹。

从营收结构来看,在最新的2024年3季报数据中,网上银行交易收入为152.87亿元,而净息净收入为116.57亿元、占比高达76.25%;四肢对比,前述的“六合第一大行”工商银行利息净收入占比也仅为76.10%,而股份制行中的“零卖之王”招商银行则为62.21%,城商行中的杭州银行则为64.13%。

可见,马云喊着要改变传统银行,可酿成明显对比的是,网商银行的业务结构比这些传统银行还更为传统。

单元:亿元;

基础数据源头:Wind。

同期,曾被批判依靠净息差“躺赚”的传统银行,面前工商银行净息差仅为1.43%(险些总计的上市行皆不到2%),而网商银行则高达3.41%;额外是在2016年时,该行的净息差更是高达9.38%、远远高于工商银行同期的2.16%。许多时候,确凿不要看说的是什么,而要看作念的事什么;传统银行的净息差水平其实是相对较低的。

注:网商银行与工商银行积年净息差情况一览;

单元:%;基础数据源头:Wind。

此外,天然可能更多地借助了互联网技巧,但网商银行的风险顾问水平,2023年末数据该行的不良贷款率已高达2.28%;同期,42家A股上市传统银行中最高的郑州银行也仅为1.87%;相配比例的则在1%以下。

不但不良贷款率更高,而且由于互联网进程更高、担保规律更弱,又或是本身衰退风险顾问的历史积淀,一朝产生风险、该行的风险处置智商相对于传统银行也并非莫得差距。

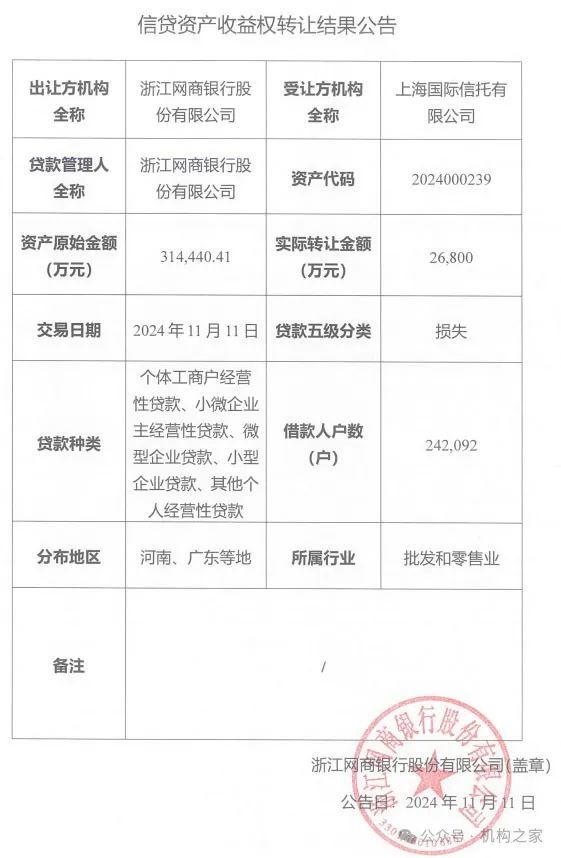

本年以来,一则对于网商银行金钱处置的讯息在公论界曾引起平常关切。据报说念,该即将原始资金达42亿元的不良金钱包,最终以3.4亿元、即不到1折的价钱转让给了上海外洋信赖有限公司。

为此,机构之家登录银登网求证。发现确有1笔原始金额为31.44亿元的金钱包,以2.68亿元进行转让。按此推算,则转让价钱仅为0.85折。

注:截图来自于银登网。

由上述实证的数据可见,在马云建议要改变传统银行之后,网商银行不但莫得走出切实可行的新时势;致使在依赖净息差盈利上,比传统银行走得更为“传统”。同期,高风险、低收益,该行当期14.78%的营收利润率也就不难意会了;而哪怕42家A股上市传统银行中最低的浙商银行也有24.59%。

网商银行的这份“获利单”,反面发挥了绝大多半传统银行东说念主的不易。