撰文 | 文 林

裁剪 | 杨博丞

题图 | IC Photo

2024年的双十一,注定有些不同。

一方面阵线拉得更长,许多品牌商家从10月初就启动了双十一大促周期;另一方面有国度以旧换新政策加握,在双十一时“补上加补”对家电浪费酿成了双重刺激。

于是近期,不少头部阵营品牌都公开拓布了双十一战报,以展示亮眼战绩。十分是好意思的、海尔、TCL智家这几个巨头,本年的季度事迹及股价均结束大幅高潮。

而比拟之下,老牌厨电企业雇主电器行为第一批相应以旧换新政策的企业,却没能吃到更多商场红利,不仅事迹增长乏力,行业地位也不才滑。

一、悲喜不同:行业回暖后分化加重

本年3月,国务院发布了《推动大限制确立更新和浪费品以旧换新步履有计算》;8月,商务部等四部门又发布了《对于进一步作念好家电以旧换新职责的奉告》,对个东谈主浪费者购买2级及以上能效或水效标准的家用灶具、吸油烟机等8类家电家具赐与“以旧换新”补贴。

据了解,补贴标准为家具最终销售价钱的15%,对购买1级及以上能效或水效的家具,稀奇再赐与家具最终销售价钱5%的补贴。

而跟着国度以旧换新补贴政策缓缓落实,浪费者的换新需求缓缓开释,再加上8月高温天气刺激了空调需求,三季度家电行业零卖额启动缓缓企稳回升。只不外,家电行业的举座回暖并未在总共公司中平均体现。

举例,在白电规模,好意思的集团在2024年第三季度的财报中露馅,其贸易总收入达到3203.50亿元,同比增长9.57%,包摄于母公司激动的净利润为316.99亿元,同比增长14.37%;TCL智家前三季度的贸易收入达到139.45亿元,同比增长23.0%,归母净利润为8.25亿元,同比增长29.6%。

受益于政策刺激和企业自身的策划策略,好意思的集团、TCL智家等企业均结束了营收与利润的双增长。

而黑电商场的领略则较为低迷。创维集团前三季度的数据自大,其贸易收入为66.18亿元,同比着落13.24%,归母净利润为2.36亿元,同比着落47.19%;极米科技2024年前三季度营收为22.81亿元,同比减少5.8%,归母净利润亏本4033万元。

创维集团和极米科技等黑电企业的营收和利润双降,主如果受到行业举座需求不及和商场竞争浓烈所带来的影响,总共这个词黑电商场当今都在承压。

值得防范的是,在以旧换新补贴政策中充分受益的厨电规模,各家企业的领略却浩瀚不皆。

举例,厨电领军品牌华帝前三季度的营收达到45.76亿元,同比增长3.27%,归母净利润达4.04亿元,同比增长12.28%;方太也在近期双十一大促行径中,累计GMV冲突19亿,举座GMV同比增长23%,并斩获京东烟灶消零卖第一品牌、天猫厨房大电行业第一。

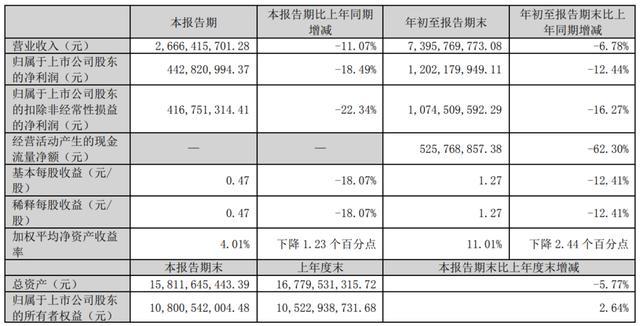

而同为老牌厨电企业的雇主电器,前三季度结束贸易收入73.96亿元,同比着落6.78%,归母净利润12.02亿元,同比着落12.44%;第三季度的营收为26.66亿元,同比着落11.07%,净利润为4.43亿元,同比着落18.49%。

图源:雇主电器财报

要知谈,比拟前两个季度营收净利4.16%、8.48%的下滑幅度,雇主电器第三季度的净利降幅又有加多,这反馈出雇主电器在商场浓烈竞争中的压力和疲态。若照此趋势连接,一朝四季度翻盘消沉,那么恭候雇主电器的将是上市14年来的首度年营收负增。

二、事倍功半:雇主电器的“中年危境”

在本年的半年报中,雇主电器曾将事迹下滑的原因归结为:上半年,国内房地产行业依然处于出清改换阶段,厨电行业受到商场竞争加重、住户浪费意愿着落等成分影响,举座商场增速式微,厨电行业新增需求彰着下滑。

简直,畴昔家电乃至厨电赛谈马上发展的十余年,如实与城镇化程度以及房地产行业的时期红利有着莫大的关系。而当下,城镇化已基本完成,房地产商场也进入下行期,家电行业首当其冲会受到影响,厨电赛谈的一些品牌也缓缓出现了“中年危境”。

据了解,雇主电器与精装肆业务绑定较深,并与恒大、碧桂园等大型房企都密切互助过。公司董秘曾在互动平台表现,2023年工程渠谈销售收入占比约20%。相较之下,连年纪迹成长刚劲的华帝股份同时占比仅8%。

曾几何时,和精装修工程深度绑定是雇主电器的上风,使其在住宅精装修厨电商场的份额终年保握提升36%,稳居商场首位。只能惜,成也萧何败也萧何。过度依赖房地产行业,也让雇主电器在房地产下行、恒大爆雷等事件中深受其害。

举例在2021年,雇主电器将来自恒大精装肆业务的6.6亿元应收款项和单据,一谈计提信用减值损失。这种影响握续至2023年底,应收账款高达30亿元,坏账准备增至12.24亿元;纪律2024上半年,雇主电器举座坏账准备仍有12.21亿元。

不外,抛开外部商场影响,雇主电器我方在品牌转型、家具升级方面也老是要么“慢半拍”,要么“偷点懒”。

举例在厨电规模,集成灶是一个还是高速增长的新兴细分赛谈。2015到2021年,集成灶商场零卖额从48.8亿元增至267亿元,七年行业复合增速达33%。不外,由于集成灶也与房地产行业关联雅致,因此在阅历爆发式增长后,自2023 年起启动走向低迷。

而雇主电器诚然在2018年就收购集成灶企业金帝电器,以自有品牌雇主进入集成灶行业,但在2022 年才启动深爱集成灶业务。诚然一定程度上遁藏了前期可能出现的试错资本,但也未能充共享受到该规模的发展红利,反而在后期掉进了集成灶的“池沼地”之中。

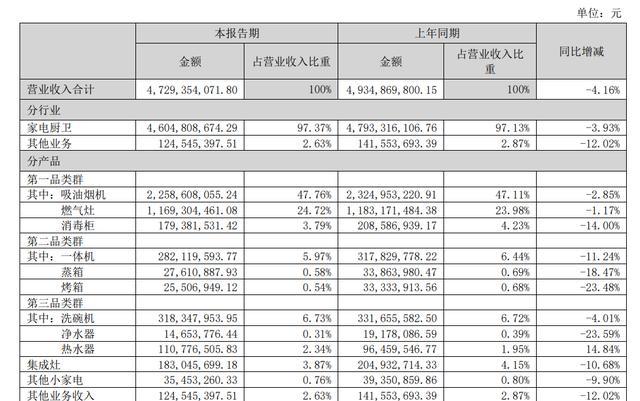

在洗碗机、清水器、烤箱等生计电器品类的扩展上,雇主电器亦然“增量不增收”。

以洗碗机为例,诚然雇主电器邻接多年举办洗碗机节,致使不吝重金邀请顶流明星为家具代言,但其营收占比不到雇主电器总营收的6%。况兼,2024年上半年,公司洗碗机营收还下滑了4.01%。其他代表新增弧线的其他新兴家具,如消毒柜、一体机、蒸箱、烤箱、清水器过头他小家电,销售收入分散同比下滑14.00%、11.24%、18.47%、23.48%、23.59%和9.90%。

图源:雇主电器2024上半年财报

念念要倾销其他厨电新品,不是多搞一些行径和宣传就能让大家买单的;品牌与家具都不够年青化,也不是请几个顶流明星代言就能轻松科罚的。尤其是雇主电器遵照高端品牌的定位,因此在浪费者心中一直是青年可畏、千里稳保守的调性。谈到雇主电器时,多数浪费者脑海中浮现出的也照旧吸油烟机和燃气灶的身影。

脚下,多元化未见收效、新增量未成征象,事迹当然不够看。异日念念要冲破劣势重拾增态,雇主电器亟需找到更多冲突我方的勇气,以及跨规模繁衍的增量空间。

三、存量时期:修皆好内功方能解围

行为第一批响应以旧换新政策的企业,2024年以来,雇主电器就开启降价口头,先后建议“八年旧厨电,半价换新机”、 双超薄油烟机换新成交价立减500元、“15年以上雇主老用户免费换新机”等换新行径。

此外,为响应国度以旧换新的敕令,雇主电器本年策动共参加10亿元换新专项资金,掩盖全系列家具,让浪费者在国度政策补贴基础上重叠企业补贴,买得更实惠。

然则,从财报数据上来看,却未能对事迹起到彰着的拉动作用。

这讲明在性价比、质价比大行其谈确当下,价钱仅仅一方面,行为高端厨电代表,相应品性体验的蹙迫性可想而知。

本年7月份,有网友在小红书平台发文称,其购买的抽油烟机顷刻间自爆;前年6月,也有网友发视频称,我方4年前购入的雇主牌油烟机在非职责情景下爆炸,多数细碎玻璃洒满了总共这个词灶台;而浏览黑猫投诉,纪律2024年11月12日,雇主电器累计磋磨投诉1208条,大多归拢在家具性量和磋磨做事上。

图源:小红书

而从数据来看,2024年前三季,研发费2.76亿元同比着落1.06%;销售费19.43亿元,同比增长11.06%。

若将时分线再拉长些,2021年至2023年,雇主电器销售用度逐年增长,分散为24.54亿元、26.14亿元、30.02亿元,占营收的比重分散为24.19%、25.45%、26.8%。对比同业,2023年华帝股份、万和电器的销售用度占营收比分散为24.74%、12.45%,均低于雇主电器。

另一边,2021年至2023年,雇主电器研发用度分散为3.66亿元、3.92亿元、3.87亿元,研发参加占比分散3.61%、3.81%、3.46%。同业华帝股份、万和电器2023年的研发用度率分散为3.97%、3.78%,均高于雇主电器。而方太曾公开对外露馅,其每年将不低于销售收入的5%参加到研发上。

图源:方太官网

轻研发、重销售,将我方定位为高端厨电品牌的雇主电器,是念念靠什么来驱动中枢成长呢?

这里不错看出,即就是抛开商场变化、营销技能来谈,雇主电器在运营策略和家具自己上要正视的问题、能校正的空间就有不少。

更何况,面前家电浪费已由“刚需”转化为“改善”,品性成为家电浪费决策的蹙迫成分。这么的转化条目企业对自身家具进行升级,提供更多的功能、更强的品性,振作更广的需求、更好的体验,已成为家具升级的成见。

因此,即便有国度补贴给家电大品牌造势,但能否得益这波儿政策红利,也要看这些企业的家具上风能否在技艺研发实力的加握下,被进一步放大。

一言以蔽之,如今的厨电行业已进入存量竞争阶段,雇主电器也正处不才探下坠的笨重时刻。濒临日月牙异的商场环境,雇主电器的异日发展重要八成在于其能否实时改换计策,并开脱过往的“老固执”形象。

学会倾听商场需求、发展新质坐蓐力,用高品性的家具打动浪费者,才调在风浪幻化的商场中重拾色泽。