文/《清华金融驳倒》白浩辰、实习剪辑张源

2024年三季报出炉,贸易银行个东说念主贷款增速遍及大幅逾期于对公贷款。举例祥瑞银行个贷领域出现光显下滑,主要原因是始终依仗的信用卡、消耗贷等业务开展不畅,出现较大滑坡。而该阵势并非个例,贸易银行亟须惩办零卖业务所靠近的穷苦。

连年来,净息差的捏续收窄、金融环境的复杂多变等身分重复,捏续测验贸易银行的打算情景。在此布景下,部分银行显露了不良率居高、流动性病笃等打算问题,继而落入了成本不足、增收不增利等一系列不利方法,对打算产生不良影响。对我国贸易银行而言,当务之急是找到促进肃肃打算,强化盈利身手的破局之法。

零卖业务基于众多的客户群体,大致提供可不雅的业务量,而由于零卖贷款的基础利率较高,也能对银行息差压力起到一定的缓解作用,是贸易银行增强盈利身手,提高打算水平的最好赛说念之一。连年来,在“扩内需、促消耗”的布景下,零卖业务的价值量束缚升高,其蹙迫性也愈发突显,贸易银行也纷繁开展零卖业务转型,旨在适应宏不雅发展,缓解当下打算窘境,占据有益地位,在行业竞争中争得先机。

个贷大幅跑输对公,三季度零卖业务失速光显

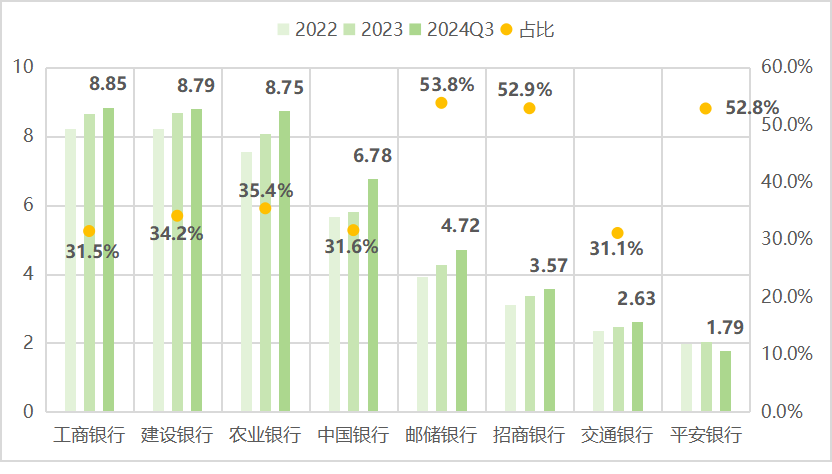

个东说念主贷款是最基础、最被世俗应用的贸易银行零卖业务,是银行零卖业务领域的蹙迫构成部分。2024年三季度末,我国国有、股份行个东说念主贷款领域较年头大多获取了增长,可统计数据炫夸,工商银行、缔造银行、农业银行位列前三名,个贷领域均踏着实8万亿元以上。而在行业个贷普增的布景下,手脚典型的零卖型银行,与招商银行皆名的“股份行零卖双子星”祥瑞银行落索下滑。三季度末,在统计的银行当中,祥瑞银行是少数的个贷领域大过对公的银行,个贷比例达到52.8%,仅次于邮储银行(53.8%)和招商银行(52.9%),祥瑞银行三季报炫夸,三季度末,银行个贷领域仅为1.79万亿元,较年头大幅下滑9.6%,贷款总和也缩水0.7%。

图1:8家贸易银行2022-2024Q3个东说念主贷款领域及占比(万亿元,%)

开头:银行年报、Wind

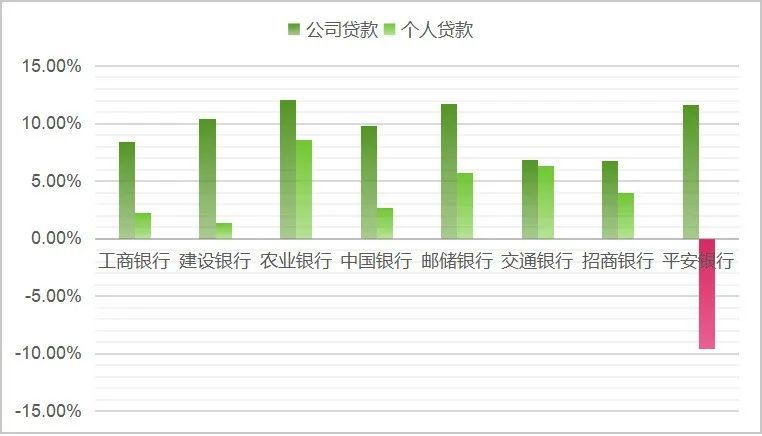

将贷款结构拆分也不错光显得见,恰是祥瑞银行曩昔引认为傲的个贷业务遭殃了贷款领域的施展——比较之下,祥瑞银行的公司贷款则较年头正向增长了11.6%。事实上,本年以来的个贷施展并未平静预期,多家银行均出现了个贷零卖业务增长不足对公贷款的阵势,多家银行个贷增长也杯水救薪,贷款领域需要依赖对公引申。

图2:8家贸易银行2024Q3个东说念主、对公贷款增速情况(%)

开头:银行年报、Wind

形成该阵势的原因有二:一是信用卡、消耗贷、打算贷等业务领域遇冷。祥瑞银行三季报中说明,信用卡应收账款余额4,530.88亿元,较上年末下落11.9% ;消耗性贷款余额4,768.92亿元,较上年末下落12.5%;打算性贷款余额 5,448.30亿元,较上年末下落11.4%。寻根溯源,在LPR下调的布景下,存量房贷、打算贷等领域靠近提前还贷潮,这大大压降了银行个贷领域,而资格始终以来的过度竞争,信用卡市集已日趋迷漫,增量空间有限,且开垦成本高,升沉效果低,多家银行已在总行撤废信用卡业务相关部门,将职能下放至各省分行,侧面体现了对该业务后续发展的气派。此外,社会经济下行,公民超前消耗风尚逐渐消退,也进一步打压着信贷零卖业务,以至祥瑞银行始终仰仗的消耗贷、信用卡业务同步遇冷。

二是银行主动诊治业务结构。祥瑞银行在三季报中暗示,银行适应外部打算环境变化,捏续主动诊治优化贷款业务结构,为中始终业务健康发展筑牢基本盘。事实也恰是如斯,近几年来,祥瑞银行应用可不雅的个贷额度和更低的放贷门槛飞速崛起,成为银行零卖业务的“黑马”,但始终的“狞恶助长”无形中生息了隐患,2023年末在本文所涉8家银行中,祥瑞银行个贷不良率位居榜首,不良率的日渐昂首使得祥瑞银行不得不铁心高订价、高风险、高收益的增长计谋,调降高风险零卖财富以镌汰打算风险,缓解净息差捏续收窄形成的压力。

从祥瑞银行所靠近的近况也不错看出,银行的零卖业务不应过分依赖某方面业务以及过快的延长,这么在复杂的经济环境下难以实时躲避、散播风险,最终容易导致打算出现问题。

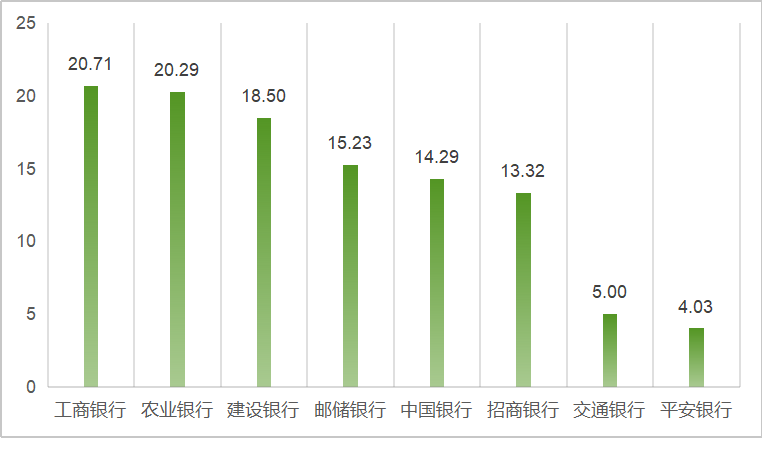

图3:2023年贸易银行个东说念主贷款不良率情况(%)

开头:银行年报、Wind

国有行入款致胜,股份行转型先行

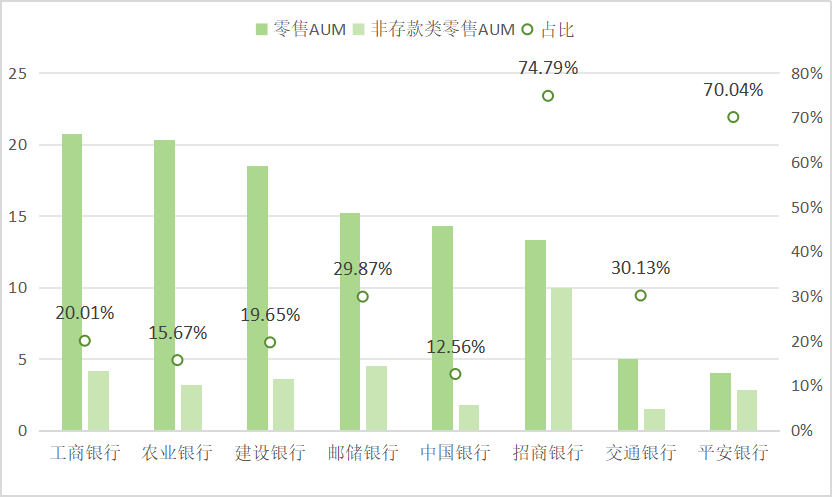

筹商贸易银行零卖业务发展情况,还需参考零卖AUM(贸易银行个东说念主财富管制金额),零卖AUM是意象银行零卖业务量领域的直不雅打算。甩手2024年二季度末,统计的银行中,共2家贸易银行零卖AUM领域超20万亿,6家AUM领域超10万亿元。工商银行占据榜首,二季度末零卖AUM达到21.77万亿元,较年头增长5.1%;农业银行以隐微差距紧随自后,达到21.18万亿元,较年头增长4.39%;缔造银行、邮储银行、中国银行、招商银行位列三至六名。举座来看,我国中大型贸易银行在零卖AUM方面保捏踏实的增长,银行零卖业务仍存在进取、作念大的空间。

图4:2023年贸易银行零卖AUM(单元:万亿元)

开头:银行年报

在银行入款利率捏续下行的布景下,大宗资金或将从入款向证券、基金、保障等市集“搬家”。这一阵势会导致市集分流个东说念主入款,进而短期内对贸易银行零卖AUM形成一定负向影响,扼制AUM的捏续肃肃增长。而始终而言,贸易银行克服零卖业务对储蓄的依赖,将对丰富银行零卖业务端倪,拓展高价值量工作产生一定积极影响,加速鼓舞银行零卖转型。

本色来讲,银行加速鼓舞零卖转型的责任要点即是发展答理、基金、相信、私自等非入款类零卖AUM。非入款类零卖业务主要以手续费、投资讲述偏激他佣金用度手脚收入,此类业务以其轻财富、受利率影响小、业务价值高的特色,对贸易银行冲抵息差下行带来的不利影响,缓解银行成本空匮等问题大有裨益。甩手2023年末,在本文中所涉的八家银行中,两所股份行非入款类零卖AUM占比较高,招商银行的非入款类零卖AUM遥遥逾越,达到9.96万亿元,其占比更高,达74.79%;祥瑞银行占比也相对较高,占比达到70.04%,而国有行现阶段仍以储蓄体量制胜,非入款类零卖AUM遍及不高于30%。跟着入款讲述率的络续下行,非入款类零卖业务转型较为潜入的银即将得以符合更为复杂的市集环境,而国有行零卖业务将迎来进一步测验。

图5:2023年贸易银行非入款类零卖AUM及占比(单元:万亿元,%)

开头:银行年报

杀青银行零卖业务高质地发展的有用旅途

在存量竞争日趋尖锐化,增量拓展见效未时未至的近况之下,为杀青银行零卖业务高质地发展,夯实自己业务身手及抗风险身手,效率推动金融赋能实体,贸易银行应作出下述竭力:

第一,加强风险管制与业务结构诊治。优化风险管制计谋,应用大数据和AI技巧提高风险识别身手,完善风控体系。同期,诊治业务结构,减少对高风险高收益财富的依赖,加多中低风险财富树立,以提高业务踏实性。

第二,深化数字化转型。加大科技干预,拓展多元化渠说念与东说念主才培养,爱重金融科技和风险管制领域东说念主才的培养和引进。并通过大数据、东说念主工智能等技高明技提高客户体验和业务处理效果确保数字化转型的奏凯试验。

第三,强化客户细分与个性化工作。通过数据分析深化客户细分,提供定制化的金融惩办决议,以平静不同客户群体的需求。加强客户关系管制,开展精确营销行径,提高客户适意度和诚意度。

一言以蔽之,国有银行和贸易银行需从风险管制、数字化转型、渠说念拓展、东说念主才培养及客户细分等多个维度脱手,全面提高零卖业务的竞争力和盈利身手,以有用应付面前的市集挑战,杀青高质地、可捏续发展。

剪辑 丨白浩辰

审核丨秦婷

责编丨兰银帆