新旧管帐准则切换时点,本就“醉中逐月”的险企财报愈加扑朔迷离。

在日前交银东谈主寿的两份如期陈说中,前三季度净利分别为11.11亿元与-10.87亿元,二者差值高达21.98亿元;

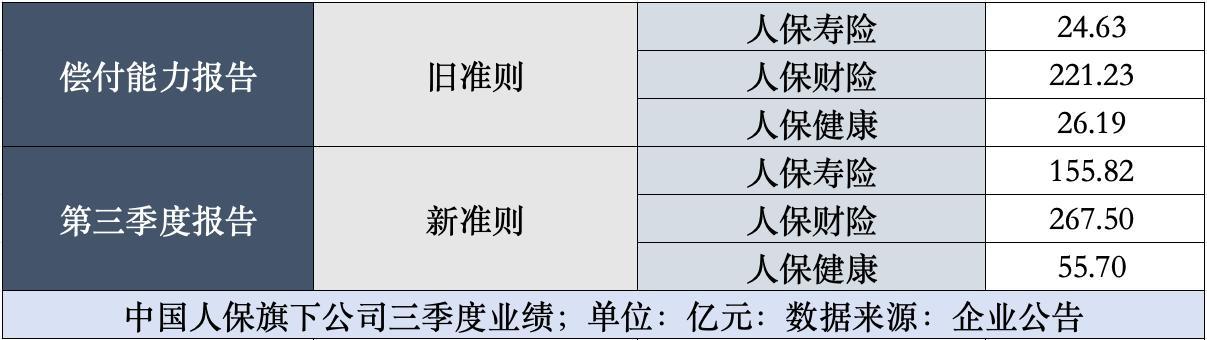

无专有偶,东谈主保寿险的两份陈说中,同期净利差值已达131.19亿元。

判然不同的收成,来改过旧管帐准则的更替。

应财政部条目,上市险企自2023年起已切换新准则,非上市险企于2026年起实施;当今“银行系”为代表的部分非上市险企,已提前实践新准则。

新准则由接轨IFRS9的金融器用联系管帐准则(下称“器用准则”)、接轨IFRS17的《企业管帐准则第25号——保障公约》(下称“公约准则”)构成。

有分析东谈主士默示,“切换新准则额外复杂,同期变嫌欠债与财富,宽敞科目需要再行隔离。”

不同口径下高达百亿的利润落差,是最直不雅的切片。

“许多所在咱们也在学习。”该分析东谈主士指出,“保费怎么计入、财富怎么分类,包括准备金、公约欠债、用度等方面,齐在受影响。”

永久来看,新准则重构的不仅仅事迹呈现神色。对财富欠债科办法再行隔离、也将潜移暗化地变嫌险企的投资偏好与居品倾向。

过渡期震变

偿付能力陈说中,交银东谈主寿前三季度保障业务、净利分别收入164.99亿元、11.11亿元。

第三季度陈说中,其保障业务收入仍为164.99亿元、净利却亏空10.87亿元。

利润永诀与管帐口直接接联系。

偿付能力陈说中,来往东谈主寿以新准则编制净利、保障公约欠债;其尾数据仍使用旧准则。

关于使用准则各别,交银东谈主寿未作诠释;但鉴于新准则触及科目宽敞,过渡期出现较大幅度诊疗也并不冷漠。

即等于全面切换新准则的上市险企,也出现过“两种事迹”。

在新准则编制的三季报、与旧准则编制的偿付能力陈说中,东谈主保寿险净利分别为155.82亿元、24.63亿元;东谈主保财险、东谈主保健康也弘扬出一定各别。

此前,中国东谈主寿2023年在新旧两套准则之下,曾经出现超200亿元的利润差。

新准则切换,意在充分揭示利润泉源,使险企间、险企与其他行业间,收入更具可比性。

但过渡期的摩擦,似乎难以幸免。

上述“两份事迹”不同足见新旧口径下险企利润的高大变化。

因过渡时分、进度不一,加之可选拔性重述上年纪迹,部分险企利润波动剧烈,同行间不能比、同公司不能回溯的情况,时有发生。

举例,中邮东谈主寿2023年在旧准则下净亏百亿,2024年前三季度在新准则下净赚百亿;

新华保障2023年切换至新准则后,净利同比下滑一成;但若以新准则模拟2022年数据,得出的次年降幅超四成。

为求清静过渡,亦有险企在旧准则基础上,将HTM(捏有至到期财富)诊疗为AFS(可供出售类金融财富)。

这一变化则影响了多家险企的偿付能力。

举例,中信保诚东谈主寿在财富重分类后,三季度中枢成本、试验成分内别加多60亿元、90亿元,带动中枢、空洞偿付能力充足率分别回升25.92个、38.32个百分点。

这也使过渡期险企各技俩的的可比性,愈加拖拉。

怎么绽开“黑匣子”

占据险企总欠债8成支配的准备金科目,素有“黑匣子”之称。

保障计算脾气在于欠债周期长、收入与支拨相隔数年之久;但管帐应顺服权责发生制、条目当期进出匹配。

各类矛盾下,保障行业形成了具有极大不细目性,涵盖了公约存续技术,统统业务现款流及未终了利润的“准备金”科目,以致商场对其利润的拆解频频难知内里。

新准则中,公约准则步调了管帐要素的阐明、计量、列报;同期拆解“黑匣子”,将准备金对应至利润表的不同科目。

举例收入阐明神色上剔除投资身分、按泉源来列示;收入阐明技术则由“缴费期”拉长为“保障期”。

以新华保障为例。

2024年前三季度,保费较2022年同期增长约80亿元;但剔除投资身分,以及拉长收入阐明期后,财报呈现的“保障做事收入”较2022年的“保障业务收入”减少七成。

财报中的保障公约欠债则需要在附注中流露更多细节。

内容包括已发生赔款欠债、未到期包袱欠债的亏空与非亏空数额;流露将来现款流量现值、非金融风险诊疗、公约做事旯旮,使险企计算愈加透明。

折现率相同带来变化。

旧准则下折现率为750弧线(750日出动平均国债收益率弧线)。

跟着国债利率捏续下探,宽敞东谈主身险公司利润承压。举例中邮东谈主寿2023年就因折现率波动大幅增提准备金,变成利润表上的百亿亏空。

新准则下,750弧线被即期收益率替代。

不外关于利率变化变成的准备金计提带来,新准则已建筑OCI选拔权,允许险企将折现率引起的欠债变化摊派至各期损益,将净利润波动部分调遣为净财富波动、平滑冲击。

加之险企财富端有多半债券,利率下行时,既会增提准备金、债券投资公允价值也将缓助,利于促成财富欠债匹配。

如斯布景下,中邮东谈主寿已于2024年起切换新准则。

器用准则缓助了财富分类客不雅性与管帐处理一致性,将金融财富由“四分类”诊疗为“三分类”。

旧准则下,金融财富分为FVTPL(以公允价值计量且其变动计入损益的金融财富)、L&R(贷款和应收账款)、HTM(捏有至到期投资)、AFS(可供出售金融财富)4类。

新准则左证计量神色将AC(以摊余成本计量的金融财富)、FVTPL(以公允价值计量变动计入当期损益的金融财富)、FVOCI(以公允价值计量计入其他空洞收益的金融财富)3类。

FVTPL财富的市价变动直接计入公司损益表,FVOCI财富则不变成当期影响。

如斯分类下的财富更昭彰,但鉴于险企有多半财富瞻望计入TPL,事迹波动也将更剧烈。

初始红利投资

新准则带给行业的影响,毫不啻于名义的利润呈现。

最直不雅的体现,等于险资在过渡期对红利财富的高频加码。

为熨平报表波动,险企更深爱有望计入FVOCI的偏恒久、偏确立财富,近两轮“举牌潮”均与此讨论。

2020年起,提早进入新准则过渡期的中国东谈主寿、中国太保等上市险企开启红利财富布局,举牌中原幸福、农业银行、中国金茂、工商银行等高股息财富。

过去纪迹会上,中国东谈主寿投资致密东谈主见涤针对举牌作为默示,公司选股圭臬包含成长性、价值、股息。

适度2024年11月28日,新一批进入过渡期的长城东谈主寿、中邮东谈主寿等中袖珍险企年内已完成15次举牌,方向相同勾通在红利财富。

华创证券首席分析师徐康指出,险资捏股比例达5-10%的股票,正巧契合OCI“恒久捏有”逻辑,有望计入该科目。

鼓励确立红利财富之余,新准则还可能潜移暗化地影响险企在欠债端的居品倾向。

举例,新准则条目左证盈利性进行保单分组,裁减盈利与亏空公约间的补贴。

这一布景下,险企可能更平和居品盈利与风险料理。

对外经济生意大学保障学院教养王国军认为,准则切换后,保障居品将更沉稳保障与投资属性的均衡。

“需要探讨到不同财富、欠债的计量,还有核算变化,对举座利润和财务的影响。”王国军称。

举座来看,财富欠债匹配也将捏续优化。

王国军默示,将来险企订价时,将依据不同期限欠债核算特质进行诊疗。“会加配计量踏实、能匹配欠债现款流的财富,裁减公允价值变动等因素带来的波动。”

信息刚需升温

当下切换新准则的险企,仍以头部公司与领域较大的“银行系”为主。

一位大型管帐师事务所责任主谈主员李华(假名)袒露,对中小险企而言,切换新准则“挑战重重”。

“许多公司自身财务就不透明。”李华称,“不同部门、不同季度齐可能为了好意思化事迹,用不一样的口径。咱们也止境头痛。”

据李华刻画,个别险企往期拖拉的管帐数据下,甚而遮蔽了应进入风险处理步地的财富。

新准则欲绽开准备金“黑匣子”,则需要极为复杂的信息系统支捏。

其中包括新建数据平台、计量平台、管帐引擎,立异各种中枢业务系统、用度摊流派统及财务陈说系统。

韬睿惠悦调研效果自大,2021年各人最大的24家跨国险企,实施IFRS17平均讨论成本约在1.75-2亿好意思元;其余288家险企成本约为0.2亿好意思元。

曾任国内多家寿险公司总精算师的王晴,则在2023年末的在签字著作中袒露,香港一保障集团已插足1.5亿好意思元用于IFRS17技俩,“但仍然合计不够完善。”

“中国不少险企还没立项。”王晴默示,“要在将来两年以少量用度作念完IFRS17系统、难度极大,四大管帐事务所的商议团队也莫得实足东谈主力贯串。”

王晴指出,“许多小公司预算只消1000万,唯独有盘算是用商议公司提供的套装软件,但当今尚无见效案例。”