文|速览君

速览君

“年内超260家中小银行转型背后。”

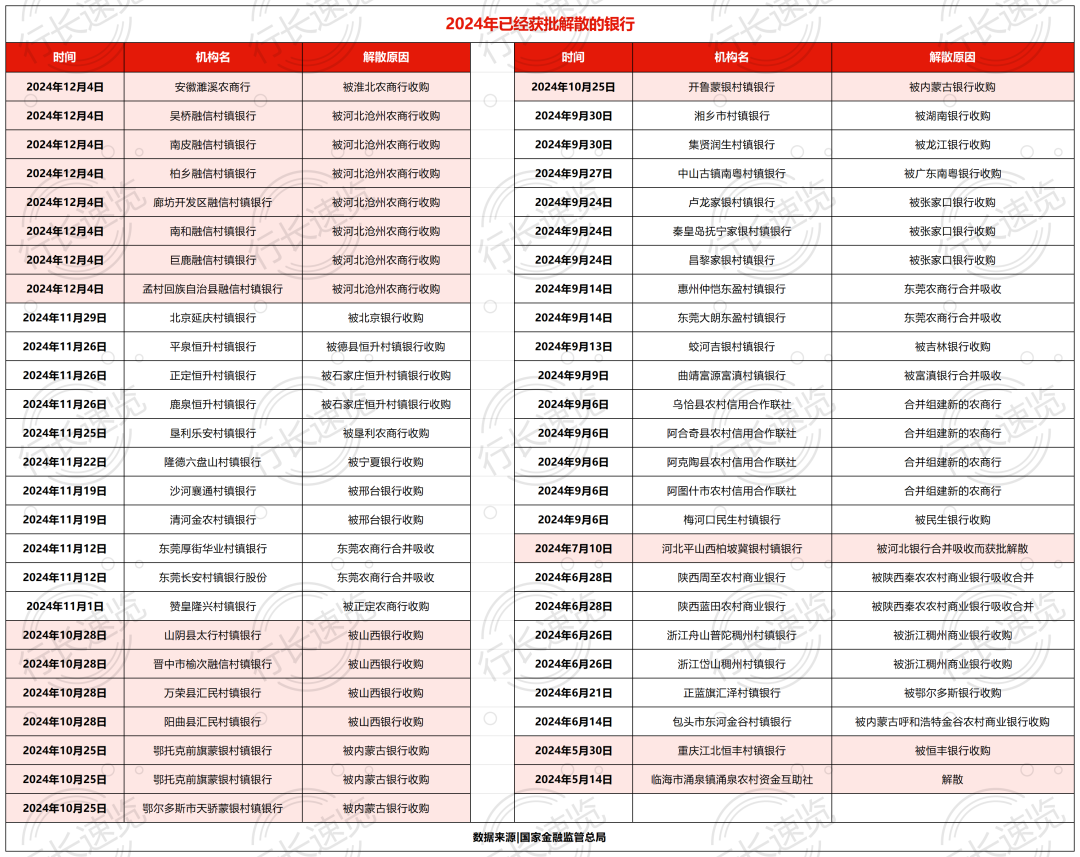

2024年,中小银行的兼并重组更动化险次第显耀加速。日前,又有7家河北村镇银行以及1家安徽农商银行因被摄取兼并获批落幕。

2024年12月4日,河北金融监管局批复应允7家村镇银行落幕,包括巨鹿融信村镇银行、南和融信村镇银行等,这些银行的落幕原因均为被河北沧州农商银行摄取兼并。同日,安徽金融监管局也晓谕了安徽濉溪农商银行的落幕,淮北农商银行获准摄取兼并其债权、债务,成为下半年农商行摄取兼并农商行的首例。

限制2024年,累计获批落幕的银行数目已达51家,其中43家鄙人半年获批落幕,显清楚下半年小银行兼并落幕次第的加速。从地域分散来看,河北以17家落幕银行居首,内蒙古、广东分手有6家和5家,山西和新疆各有4家,浙江、吉林、陕西各有3家,而安徽、北京、山东、宁夏、湖南、黑龙江、云南、重庆各有1家银行落幕。

在落幕银行类型中,绝大大齐齐是村镇银行。在获批落幕的51家银行中,村镇银行有44家,农商行2家,信用社4家,资金协调社1家,村镇银行占比卓著86%。

中小银行的落幕并非意味着“倒闭”,而是转型的开动。大齐落幕刊出的中小银即将成为主发起行的分支机构,杀青“村改支”“村改分”的转型,部分村镇银行杀青“多合一”。11月12日,新疆金融监管局批复应允筹建喀什农商行,该行是在原喀什地区辖内12家农信机构基础上,以新设兼并神气组建,这亦然新疆农村信用社第四家以地区为单元和谐法东说念主农商银行。

村镇银行通过主发起行摄取兼并已成为村镇银行更动重组的纷乱旅途,被发起行摄取兼并后改建为下属支行或分行,也成为从上至下多部门饱读吹接济的神气之一。金融监管揣度东说念主士指出,“村改支”是一种比拟简便的风险化解神气,由主发起行进行摄取兼并,它的优点在于企业文化和管制花式比拟接近,未来村镇银行转机为分支机构后业务融入、变装相通也会比拟快,料到打算老本可有用裁减;要是主发起行在村镇银行场所地莫得其他分支机构,十分于多了一张异域料到打算的业务执照,也故意于新的业务拓展。

据企业预警通数据统计,限制2024年9月下旬,已有卓著260家中小银行进行了兼并重组,其中村镇银行、农商行和农信社分手占据了83家、59家和117家的数目。仅8月份,就有卓著140家中小银行进行兼并或改制。

中小银行被摄取兼并、落幕的背后,是抗风险材干差的试验问题,可能撼动通盘银行体系,形成系统性风险,因此兼并收购在我国具有必要性和有用性。上海新金融揣度院副院长刘晓春等觉得,天然并不是所有中小银行齐有风险,但如实有一部分银行财富质料差、生活坚苦,需要化解这些风险。因此,本年关闭或清盘的中小银行数目增多,与中央金融职责会议后的严格准入战术相干。未来,基本上很难再新办金融机构,尤其是银行。中央金融职责会议后,开动处置有风险的中小金融机构。这并不是眨眼间间的风光,而是一个渐进的经由。

国度金融监管总局副局长肖远企在新闻发布会上谈到中小金融机构更动化险职责时指出,在更动方面,要领受隐世无争、稳步股东的原则,不搞“一刀切”。坚执“一省一策、一滑一策、一司一策”的原则。关于后续是否会加速区域银行整合的问题,他强调,要把柄区域经济发展范围、金融总量和发展趋势,以及金融需求变化等身分,优化区域金融布局,不存在快和慢的问题。根柢想法是金融供给、金融办事要粗略骄矜市集主体和金融消耗者多档次、千般化的金融需求。

招联首席揣度员董希淼暗示,简便的兼并处分不了所有问题,偶而间“一加一大于二”,偶而间“一加一小于一”,对此应具体分析、分类施策。此外,天然比年来高风险中小金融机构数目和占比彰着下落,但剩下来的基本上是“硬骨头”,后续处置化险难度更大,濒临的时势愈加复杂,更动化险职责任重说念远。