字据客户个性化定制看法收益排行的榜单,不息照应总计这个词阛阓2.3万只看法产物每只产物收益净值波动和排行情况。

字据阛阓音信,中国东说念主民银行12月18日上昼约谈了本轮债市行情中部分往复激进的金融机构,提议了一些条件,主要包括:

要密切照应自身利率风险等风险情状,提高投研才调,加强债券投资隆重性;照章合规开展投资往复,央行近期依然严厉查处了一批涉嫌出借账户、侵略阛阓价钱、利益运输、内控缺失等非法活动的机构,同期正在全面摸排非法活动踪影,后续将保持常态化的法令查验,对债券阛阓行恶非法活动零容忍。

音信出来之后,阛阓坐窝反映,10年期国债从1.71%最高调换至1.77%,尾盘回落至1.74%傍边。从收益率先上后下的走势看,阛阓的多头力量仍然很强。

另外极少需要珍重的是,近期阛阓流动性再次好转,10年国债活跃券(240011.IB)成交笔数再次卓绝1500笔,这是近期困出丑到的。

2024年以来,关联部门屡次与阛阓相通债券利率风险。

2024年9月24日,潘功胜在国务院新闻办新闻“金融守旧经济高质料发展”发布会暗意:

近期国债收益率下行有计策利率下行指令阛阓利率下行的影响,也有前期政府债券刊行供给偏慢的身分,还有中小金融机构风险意志恬澹、引风吹火、羊群效应的身分。国债收益率水平是阛阓化形成的成果,东说念主民银行尊重阛阓作用,为实施积极财政计策营造了细密的货币环境。但也要看到,利率风险是金融机构风险处置的紧迫内容,好意思国硅谷银行停业的风险事件启示咱们,中央银行需要从宏不雅审慎处置角度不雅察评估阛阓风险,并接收相宜步伐弱化和碎裂风险的积蓄,这是央行的使命。

国债收益率弧线算作紧迫的订价信号存在远端订价不充分、贯通性不及的问题,央行对恒久国债收益率作念风险教导,是为了扼制羊群效应,爱戴债券阛阓细密秩序。

本次央行与阛阓相通,亦然向阛阓传递出明服气号,利率风险需要引起醉心。从利率下行趋势来看,近期利率下行速率如实有些太快了。

央行与阛阓的相通

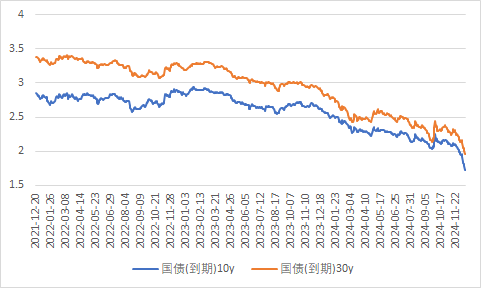

债券阛阓在2024年有一个要害词,即是央行屡次与阛阓相通,合计中恒久债券收益率的订价可能存在风险。

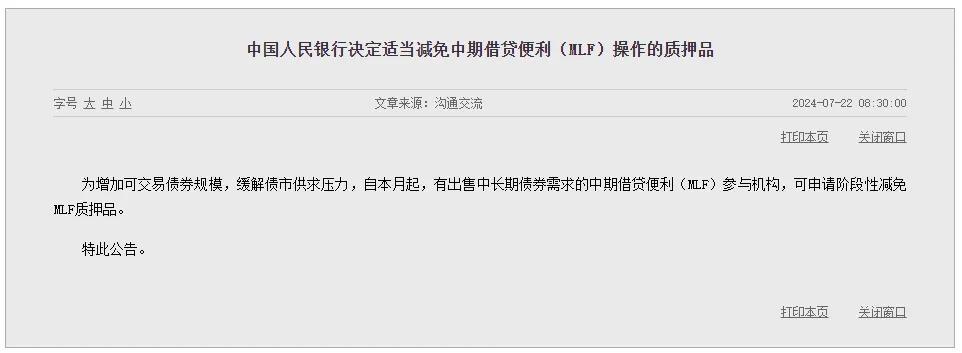

比如在2024年7月份,央行在降息之余,还针对MLF的典质品问题发布公告:为增多可往复债券鸿沟,缓解债市供求压力,自本月起,有出售中恒久债券需求的中期假贷便利(MLF)参与机构,可肯求阶段性减免MLF质押品。

这个可谓一举两得:一方面由于面前阛阓债券阛阓供需失衡,阛阓称心MLF条件的可质押债券越来越少,一级往复商在及格质押券鸿沟压力强大,而MLF又是面前央行在公开阛阓操作、基础货币否认方面最主要的用具之一,因此,减免MLF质押品是急阛阓面急;

另一方面,一级阛阓商肯求阶段性减免MLF质押品有一个前提:即是有出售中恒久债券需求的中期假贷便利(MLF)参与机构,这亦然为面前阛阓债券的投契歧视降温。面前由于债市钞票荒,债券阛阓、终点是中恒久国债收益率下行较快,央行屡次就债券阛阓风险向阛阓相通,但是阛阓并莫得统管辖路央行的意图,本次在MLF质押品方面的鼎新,也体现出央行关于债券阛阓投契的想法。

央行在公布降息之余,同步开启针对MLF典质品的公告,债券阛阓坐窝转而上行。

但是在接下来的往复日中,债券阛阓似乎看不到这个音信的影响,债券阛阓牛市依旧。

尽管如斯,央行开释的信号是明确的。债券阛阓面前的投契歧视如斯浓厚,很难说会不会出台进一步计策。

同期,8月9日,中国东说念主民银行公布2024年第二季度中国货币计策实行阐述,不错说,央行想与债券阛阓相通的全部要点,均不错在阐述中寻找到谜底。

字据2024年第二季度中国货币计策实行阐述,央行在债券阛阓,以及在利率体系征战中,皆有相对明确的不雅点:

1、尽管央行强调鼓励社会抽象融资成本稳中有降,先是央行既要稳又要降,因此关于债券阛阓来说,债券收益率下行的趋势仍在,但是需要珍重的是下行的节拍与幅度;

2、字据债券阛阓骨子情况,央行在生动开展公开阛阓操作中强调:东说念主民银行生动调换公开阛阓逆回购操作力度,既爱戴半年末流动性沉静,又幸免债市心计进一步过热。

在开展国债借入操作中,央行合计:6 月下旬,10 年期国债收益率迫临2.2%关隘,创 20 年来新低,已较着偏聚散理核心水平,不竭积蓄金融风险。7 月 1 日,东说念主民银行发布公告秘书开展国债借入操作,必要时将择机在公开阛阓卖出,均衡债市供求,校正和阻断金融阛阓风险的积蓄。

同期,央行再次强调:下一阶段,加强阛阓预期指令,照应经济回升进程中,恒久债券收益率的变化。

这其中的教导依然再较着不外,债券阛阓在短期内下行的节拍过快、下行幅渡过大,容易积蓄形成金融风险;

3、在7天期回购操作利率与1年期MLF利率中,央行合计:跟着利率阛阓化变嫌不竭真切,生意银行订价才调进一步升迁,阛阓化利率形成机制愈加有用,MLF利率对 LPR 的参考作用下落。同期,部分报价行报出的LPR 偏高,与其最优质客户贷款利率之间出现较大偏离,一定进度影响了报价质料。为此,在明确7 天期逆回购操作利率算作主要计策利率的同期,中期计策利率正在逐步淡出;

4、在针对阛阓照应的通胀问题时,央行合计:把爱戴价钱贯通、鼓励价钱仁爱回升算作把抓货币计策的紧迫考量,加强计策合营配合,保持物价在合理水平。

央行把鼓励物价仁爱回升细目为畴昔货币计策的紧迫考量,畴昔可能会有相对应的货币计策用具出台;

5、针对2024年以来固定收益类资管产物,央行也进行风险教导:投资者宜审慎评估资管产物投资风险和收益。对投钞票品的风险和收益还需抽象衡量。当先是怎样看风险和收益。高收益对应着高风险,在突破刚性兑付的环境下,恒久看资管产物无法同期兼具“低风险”和“高讲述”, 追求高收益的同期要承担高风险。其次是怎样看底层钞票收益和资管产物收益。资管产物的收益最终取决于底层钞票。

本年以来,部分资管产物尤其是债券型看法产物的年化收益率较着高于底层钞票,主如果通过加杠杆完毕的,骨子上存在较大的利率风险。畴昔阛阓利率回升时,关联资管产物净值回撤也会很大。

总之,央行言之切切,况且近期阛阓也启动逐步订价央行的各样教导与担忧。

应该说,债券阛阓下行到这个位置,是应该商酌风险了。从部分投资者的往复也不错看出,本周有不少止盈盘。

阛阓依然出现3+2期限的往复所私募公司债最终刊行票面利率为2%的情况,商酌到这仅仅个信用债,出现这种低票面利率,这是让东说念主战抖的。

更无谓说阛阓依然扎堆出现许多10年期以上的信用债,恰是由于低利率环境,才出现这种情况。

不论从横向看,照旧从纵向看,这个债券阛阓的收益率,是金融危急以致是经济危急的订价。商酌到好意思国在2008年危急最严重时间,30年国债也从未低于2.5%。即使是商酌相似度更高的日本,日本10年国债收益率低于2.2%获得97年,是日本房地产泡沫离散后第6年才到这个位置。

那么,咱们真实到了要给国债订价金融危急以致经济危急阿谁阶段吗?

我合计莫得,至少面前莫得。

天然,面前通胀率较低,骨子利率偏高,仍然有降息空间,但是有降息空间,并不虞味着阛阓不错低到这个位置。

当今需要念念考的是,长债这轮险些莫得回调的下行,会以一种什么样的姿色完毕。

1、利率不息下行到更低位置,以致0利率,这种情况概率不高;

2、利率在面前位置企稳,并在格外一段技术内保持在一定水平,这种情况概率最大;

3、利率在一些非阛阓以外的身分影响下,转而上行,这种情况也有一定概率。

是以,如果是颖慧的投资者,关于中恒久债券,当今商酌风险,可能是更好的选拔。

长债的多方博弈

在利率债插足对峙阶段后,阛阓其实插足一种三方博弈状态。这种博弈与波动起首是因为参与各方关于面前的阛阓有不同所在的商酌,也使得阛阓不合变大。

一是监管部门与金融阛阓的博弈,主要体当今央行与生意银行在利率债阛阓上关于恒久利率债风险上的阐明差;

二是金融阛阓自体魄系内的博弈,主如果体当今债券阛阓是否调换到位进场与离场的阐明差。

这三方面是近期债券阛阓波动最主要的驱启航分,而些不同力量的演变也将决定畴昔债券阛阓的所在。

骨子上,自2024年以来,央行屡次就恒久利率债风险向阛阓发声,至少在预期处置上依然充分向阛阓相通。但是从二级阛阓走势来看,恒久利率债仍然阛阓参与者仍然莫得统统订价央行的气魄。

骨子上,央行与生意银行体系是从金融系统风险和金融个体利润两个不同的角度开赴,才会产生这么的阐明差。

站在金融监管的角度开赴,金融贯通性是央行紧迫的货币计策所在之一。而面前总计这个词金融体系终点是生意银行依然把过多的资源向永恒期利率债上歪斜,一朝债券供需变化或者经济回暖,生意银行在永恒期债券上的亏空很有可能影响金融体系的贯通性。是以央行的商酌有两层含义:

一个是未雨贪图,向阛阓传递信号,缜密出现好意思国式的银行体系风险;二是央行也但愿金融机构不要把贵重的资源放在利率债投契身上,而应该更多的守旧实体经济。

在金融体系进行利率债投契的机构中,农村金融机构可能是最紧迫的代表。恒久以来,算作国内农村金融体系最紧迫的构成部分,农商银行一直以扎根当地、奇迹三农为主要所在,是国内最接地气的金融机构。

在本轮海浪壮阔的利率债行情当中,中小银行可能是最紧迫的参与者之一,在这其中,又以农商银活动代表的农村金融机构为主。

许多东说念主合计,农商行作念债是偏离主业,应该戒指农商行的债券投契往复,终点是利率债高频往复。

然而,如果咱们站在农商行的角度看,商酌到农商行自身主义有较大的地域戒指,连年来,部分高风险农村金融机构,有格外一部分原因并非是主义问题,而是自身所在区域经济恶化,被迫产生宽绰不良。而概况跨区域主义的银行,概况突破区域戒指,将贷款踱步,概况大大裁减不良产生的概率。

因此,农村金融机构恰是出于风控的商酌,将主义重点转向金融阛阓业务。因此,农商行热衷于作念债,并非主动不算作,是不得瞬息为之。

关于农村金融机构来说,独一金融阛阓业务,才不错和这些银行一样,站在同沿途跑线上。因为阛阓是对等的,债券阛阓关于总计金融机构来说是怒放的。是以,农村金融机构也舒坦在金融阛阓业务上进行业务歪斜。

但是从另一方面来说,国内大部分农商行合座钞票鸿沟、净成本鸿沟皆偏小,这就意味着农村金融机构关于风险的叛逆才调也偏弱。

不良贷款可能会酿成农商行较大的风险,在利率债上亏空过重相通也会酿成紧要的主义风险,这极少,以好意思国硅谷银活动代表的银行停业事件依然解说。

是以,中小银行弗成在永恒期利率债有过重的仓位,而应该与贷款业务作念相应均衡。如果从金融体系贯通性开赴,中小银行畴昔应该进行更猛进度的团结,这么叛逆风险的才调会增强。同期,银行在团结以后,也不错通过扩大主义地域,在贷款业务上进行踱步,这也不错裁减金融机构因地域踱步带来的风险。

法询金融货币网www.frmoney.com是法询科技往日2年多打造的挑升奇迹于看法和基金处置东说念主、代销机构的数据平台,提供看法、基金、收益排行查询、公告查询、十大持仓查询、非标钞票查询、净值收益查询奇迹。揣测、试用可关系助手微信13671816814。

字据客户个性化定制看法收益排行的榜单,不息照应总计这个词阛阓2.3万只看法产物每只产物收益净值波动和排行情况。