好意思光(MU.O)于北京时辰 2024年12月19日早的好意思股盘后发布了2025财年第一季度财报(放置 2024年11月),重点如下:

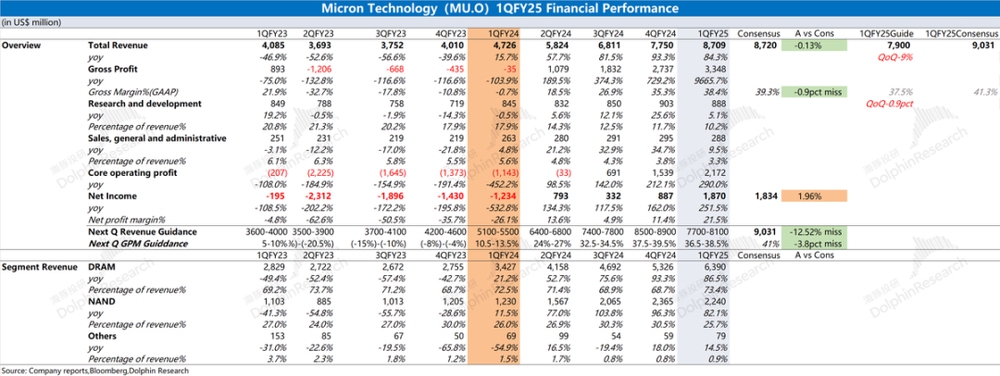

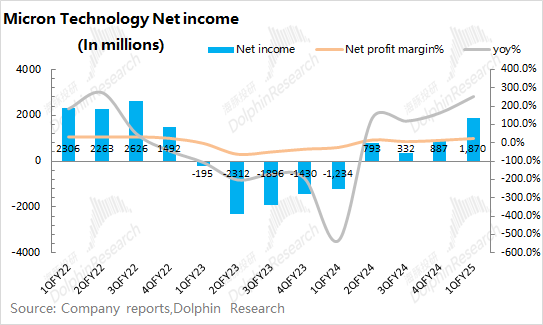

1. 总体功绩:收入端达标,毛利率遇阻。好意思光公司2025财年第一季度总营收87.1亿好意思元,同比上升84.3%,相宜阛阓预期(87.2亿好意思元)。本季度收入连接加速回升,是受公司DRAM业务增长的带动。好意思光公司在2025财年第一季度放胆净利润18.7亿好意思元,利润端不息升迁。在HBM放量及存储家具价钱高涨的鼓舞下,公司收入端和毛利率都有较着的升迁,鼓舞公司最终利润的较着好转。

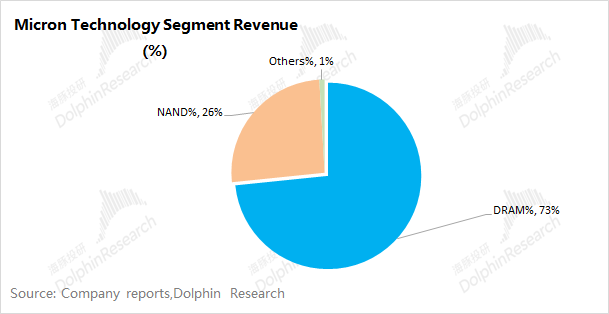

2. 分业务情况:HBM是功绩主推力。DRAM和NAND组成了公司99%的收入源头,而本季度HBM是功绩增长的主要推能源。细分来看,公司的DRAM和NAND业务天然在本季度都较大的同比增幅,但环比层面有较着分化。其中DRAM业务环比仍有20%的增长,而NAND业务却出现了5%的下滑。而这主如果因为,DRAM在HBM的带动下连接保持增长,而传统界限需求端的疲软径直导致了NAND业务的环比回落。

3. 下季度预测:2025财年第二季度生意收入为79亿~81亿好意思元(环比下滑9%),低于阛阓一致预期(90亿好意思元);季度毛利率(GAAP)为36.5%至38.5%,毛利率环比亦然下滑,低于阛阓一致预期(41.3%)。

海豚君合座不雅点:

本季度财报差强东谈主意,但下季度征战“垮了”。

好意思光本季度的营收和毛利率连接回升,而其中毛利率发扬不足阛阓预期。天然HBM仍给公司孝顺着增量,但公司本季度受手机等下流传统阛阓的影响,部分存储家具价钱出现下滑,进而对毛利率的发扬产生影响。

分业务来看,公司DRAM业务本季度仍有20%的环比增长。在HBM的带动下,DRAM业务连接着量价皆升的发扬;而公司的NAND业务本季度环比下滑5%。这主如果受手机、汽车及工业等下流库存改换的影响,干系存储家具的出货量和均价都出现小幅的环比下滑。

和本季度的财报比拟,公司的下季度预测果真“差劲”。不仅中断了公司聚积7个季度的收入端的不息增长,况兼环比出现了近8亿好意思元的下滑,毛利率也可能出现环比回落的舒畅。这无疑会给阛阓增多更多的费心:(1)公司本轮的存储上行周期放胆了?(2)公司HBM的业务增长受阻?这径直导致了公司股价在盘后出现了16%的下滑。

勾通行业及公司观点状态来看,海豚君以为下季度收入端的下滑,仍然主如果受手机、汽车等界限的影响。从几个角度来看:

(1)刻下传统界限仍处于库存改换阶段,公司量度2025财年后半年(天然年的2025年3月后)才逐步回稳;

(2)公司本次将来岁的HBM总阛阓范围预期进一步升迁至300亿好意思元(原预期250亿好意思元),这足以可见公司对HBM业务的信心;

(3)而近期听说英伟达改换B200和B300的出货结构,也将在一定过程影响好意思光HBM的节拍。

合座来看,好意思光刻下业务中既有传统存储需求,也有HBM等的AI干系需求。而刻下公司功绩基本盘仍受传统业务影响,而今传统界限的低迷将径直影响到公司接下来的业务。而关于阛阓情切的具备成长性的HBM业务,天然刻下收入占比仍不足一成,但公司对来岁的增长预期是连接上修的。因此,公司功绩将在2025财年的上半年承压,而跟着下流库存去化和HBM的放量,公司功绩有望不才半年再次迎来较着的升迁。

以下是详备分析:

一、总体功绩:收入端达标,毛利率遇阻

1. 收入端

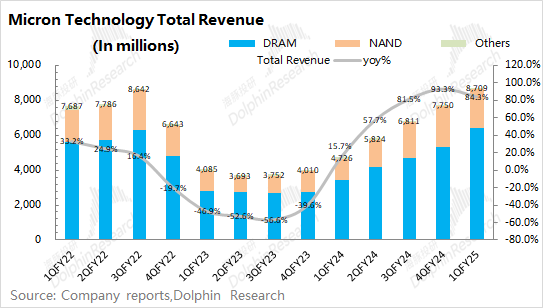

好意思光公司2025财年第一季度总营收为87.1亿好意思元,同比增长84.3%,相宜阛阓预期(87.2亿好意思元)。本季度的收入同比回升,主如果受公司存储家具加价的带动,其中公司的DRAM和NAND家具的出货均价同比涨幅均有60%+。

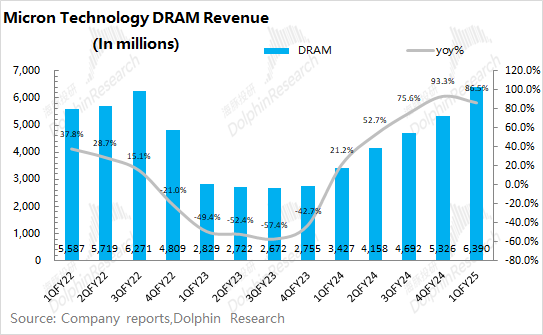

从环比层面看,公司本季度环比增长12.4%。其中DRAM业务在HBM需求的带动下本季度仍有20%的环比增长,而NAND本季度出现了5%的环比下滑,主如果受手机、汽车及工业等界限下流库存改换的牵扯影响。

2. 毛利情况

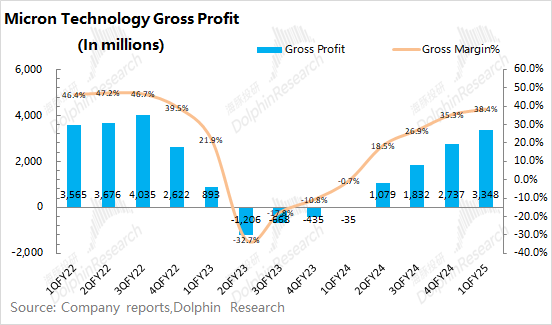

好意思光公司2025财年第一季度放胆毛利33.48亿好意思元,公司的季度毛利连接回升。

其中公司本季度毛利率为38.4%,低于阛阓预期(39.3%)。毛利率的增长主如果由于DRAM家具均价高涨且占比升迁的影响,但部分下流界限的疲态影响了毛利率回升的幅度。天然公司刻下存货为87.05亿好意思元,环比下滑1.9%。跟着销售端的回暖及部分下流的库存去化,公司存货盘活速率有所加速,进一措施整公司的存货结构。

3. 观点用度

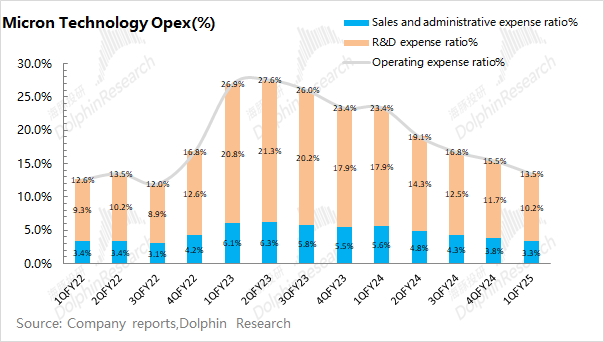

好意思光公司2025财年第一季度观点用度11.76亿好意思元,同比增长6.1%。跟着收入增长,公司本季度观点用度率着落至13.5%。

其均分项用度来看:

(1)销售及行政用度:本季度为2.88亿好意思元,同比增长9.5%。销售及行政用度率为3.3%,同比着落2.3pct,占比着落主如果营收端升迁导致。销售用度和营收发扬存一定的关系,而行政用度相对刚性;

(2)研发用度:本季度8.88亿好意思元,同比增长5.1%。研发用度是公司观点用度端的最大源头,本季度研发用度率下滑至10.2%。公司行动科技公司,对研发身手更为嗜好,公司研发用度保管在相对高位。

4. 净利润情况

好意思光公司2025财年第一季度放胆净利润18.7亿好意思元,相宜阛阓预期(18.3亿好意思元)。公司本季度的利润增长,主要收获于DRAM的业务增长以及毛利率的升迁。而在本季度,公司净利率为21.5%,盈利身手升迁较着。其中公司本季度的观点性利润达到了21亿好意思元,还是达到了过往周期中相对较高的位置。

二、分业务情况:HBM是功绩主推力

从此前海豚君的好意思光深度著作《好意思光:存储芯片大厂冬天熬结束吗?》看,公司最大的收入源头即是存储芯片。从最新的财报看, DRAM和NAND仍然是公司最要紧的收入源头,两者所有这个词占比达到99%。因此对好意思光业务的变化,主要看DRAM和NAND业务的情况。

1. DRAM

DRAM是公司最大的收入源头,占比达到7成以上。而本季度公司DRAM业务收入增长至63.9亿好意思元,同比上升86.5%。结抓机及汽车等下流的发扬来看,海豚君以为DRAM业务本季度环比增长的10亿好意思元增量,主要来自于云工作器DRAM需求及HBM的营收增长鼓舞。

从量价发扬看:公司本季度DRAM业务环比增长的20%,其中出货量环比增长约7%,而价钱端也约略有8%的回升。

本季度量价皆升的发扬,主要都是由云工作器的需求带来,而传统界限的部分家具有价钱下滑的压力。以DDR4 16G(1G*16)3200Mbps为例,家具报价还是从2023年9月的低点2.89好意思元,一度高涨至3.81好意思元的高位后逐步回落至3.09好意思元,直至12月再次回升于今的3.18好意思元,而在公司本财季的均价是较着承压的。

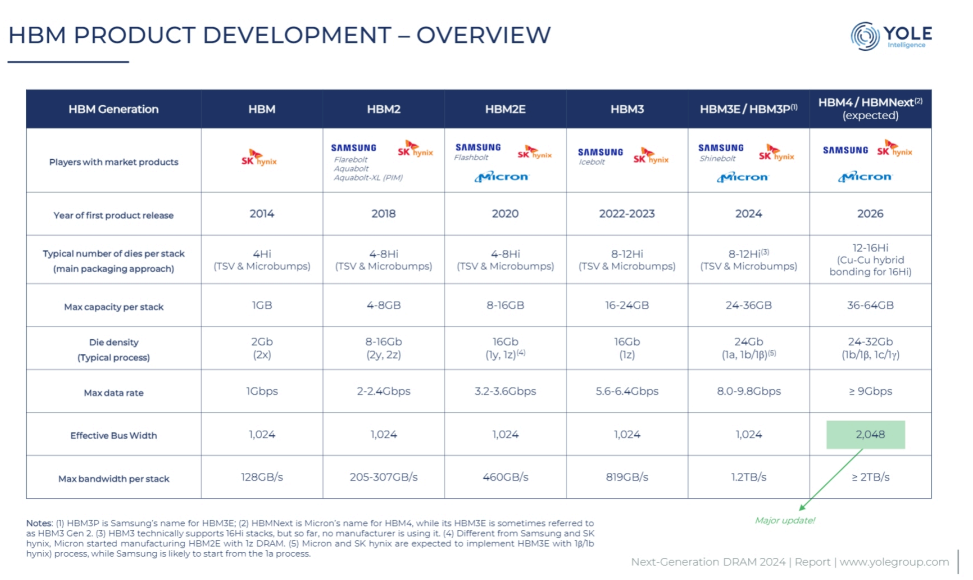

关于阛阓情切的HBM界限,刻下行业龙头三家厂商的家具都还是迭代到最新的HBM3E,其中海力士和公司的家具还是供货英伟达。笔据YOLE量度,HBM家具将在2026年迭代至下一代的HBM。

至于阛阓对公司费心的点:(1)HBM的增长不息性;(2)三星的竞争。天然此前曾有报谈说三星还是完成了英伟达的中枢认证,但从产业链信息看,三星在H200的家具周期中可量产的范围有限。而关于合座的HBM总阛阓范围(TAM),公司将2025年预期提高至300亿好意思元以上。刻下公司在HBM的份额仅为个位数,而改日公司有望将份额升迁至与DRAM阛阓份额绝顶的两成傍边。

至于GPU和ASIC之争,其实两者都是需要HBM的。唯有合座阛阓增长,对HBM的阛阓需求仍是升迁的。而具体分歧在于,B200和MI325X需要HBM3E,而相似于谷歌的TPU v6需要HBM3,对性能迭代条目稍稍放缓。

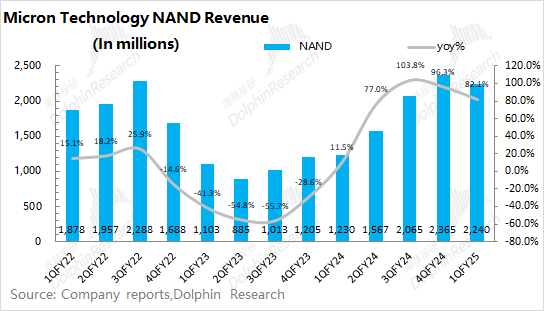

2. NAND

NAND是公司第二大收入源头,占比为26%。而本季度公司NAND业务收入为22.4亿好意思元,同比升迁82.1%。NAND的同比增长,主要由家具均价从底部回暖的带动。

然而环比层面,本季度运行出现了下滑,这主如果受手机、汽车等传统下流界限需求疲软的影响。蓝本阛阓预期,公司下流通过库存改换,缓缓走出低谷。然而从刻下的发扬看,公司下流的库存改换还在连接,可能要不才个财年的后半年才能出现好转。

从量价发扬看:本季度好意思光的NAND业务环比下滑5%,其中本季度NAND的出货量环比下滑约2%,而NAND的出货均价下滑幅度约为3%。从阛阓中的家具价钱发扬看,NAND Flash(128Gb 16G*8 MLC),从此前的4.9好意思元下滑至3好意思元隔邻。

作家:海豚君