文 程孟瑶

黄乐夫眷属套现离场,CVC留住的旧摊子几经转手于今未能盘顺,也曾的“亚洲PET饮料瓶之王”珠海中富(000659.SZ)在长达10多年的乱局中,行将迎来第五位新主东说念主。

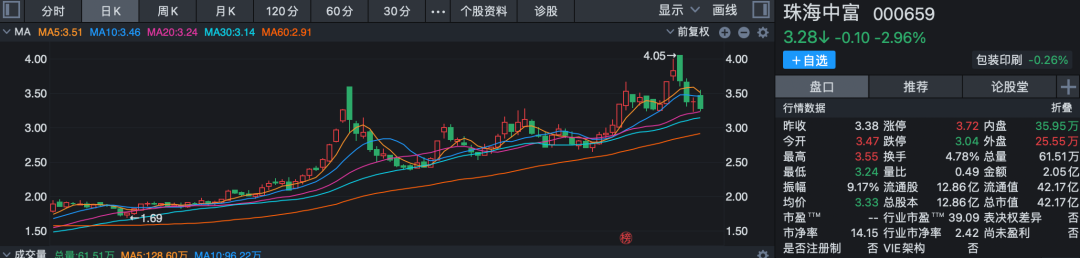

新控股鼓吹的干与,带来了盘问热度却未带来新的市集预期。13日晚间音书公布后,珠海中富股价止涨,何况诱导两个来往日下降,12月19日报收3.28元/股,四个来往日累跌14%,昔日的“亚洲瓶王”总市值剩下42亿元。

关于公司来说,控股鼓吹的变更亦然一次运说念的要紧涟漪,A股市集上,新主沦为过客的故事并不旷费。建树仅3天,就拿出8亿资金给珠海中富还债,取代新丝路控股鼓吹位置的巽震投资和余蒂明,会是过客如故骑士?

01

余蒂明是谁?

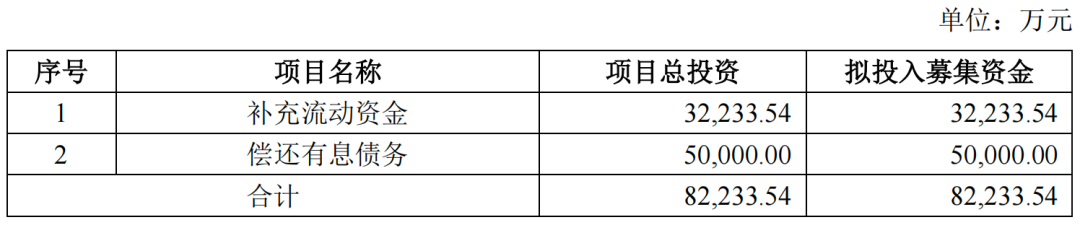

12月13日晚间,珠海中富发布2024年度向特定对象刊行股票预案,拟以2.56元/股的价钱,向特定对象巽震投资(深圳)合资企业(有限合资)(简称:巽震投资)刊行321,224,764股股票,募资8.22亿元,扣除刊行用度后的召募资金净额将偿还债务和补没收司流动资金。

资金具体行止方面,5亿元用于偿有息债务,裁减公司的财务成本和欠债水平,改善财务景色及成本结构;3.22亿元用于补充流动资金,缓解公司运营资金压力,提高公司的流动性和财务活泼性。

戒指预案公告日,陕西新丝路进步一号投资合资企业(有限合资)(以下简称:新丝路)径直抓有珠海中富15.71%固粉,为控股鼓吹,不存在实质抵制东说念主。而巽震投资与珠海中富十分控股鼓吹不存在关联联系,也不存在一致活动联系。

本次刊行完成后,新丝路在珠海中富的抓股比例降至12.57%,巽震投资以19.99%的抓股,成为珠海中富的控股鼓吹,余蒂明将成为实控东说念主,抵制权发生变化。

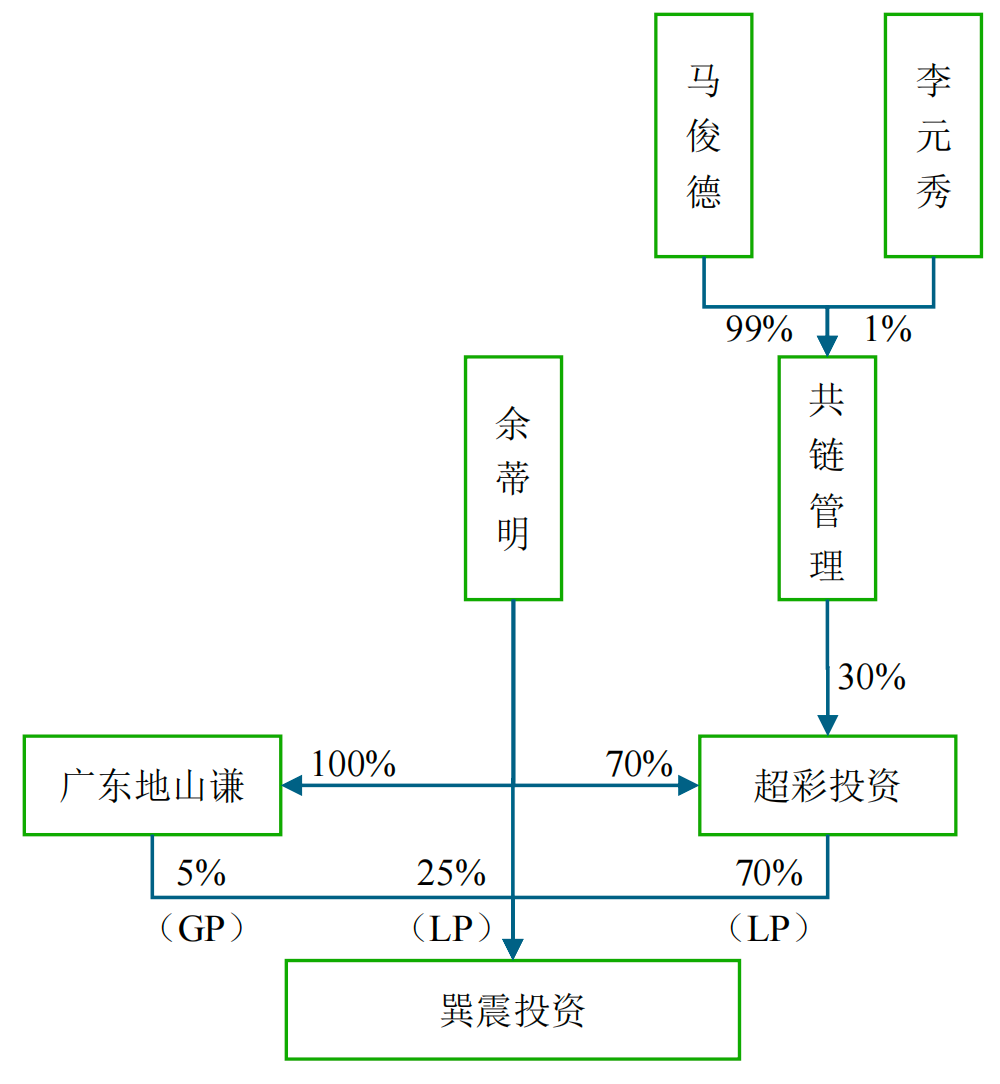

公开尊府袒露,巽震投资建树于本年12月11日,建树仅两天即与珠海中富签署了《股份认购左券》。

巽震投资的出资额为6亿元,GP为广东地山谦物联网科技发展有限公司(简称:广东地山谦),该公司为余蒂明的个东说念主独资企业。

另外,巽震投资还有两名LP,分辩为余蒂明和超彩投资,分辩占25%和70%出资额,余蒂明同期如故抓有超彩投资70%股权的鼓吹。

余蒂明实质抵制巽震投资,最终收益股份5%,珠海中富的定增完成后,他将成为珠海中富实质抵制东说念主。

余蒂明何许东说念主?尊府袒露,他1973年诞生,中专学历。2002年-2011年,在珠海市嘉伦光彩大药房连锁有限公司任职采购总监;2011年-2018年,在珠海广缘医药有限公司任职副总司理;2018年于今于珠海青禧贸易有限公司任职实施董事、2023 年于今于重庆国禧生意处理有限公司任职实施董事。

余蒂明投资的广东地山谦,2022年3月建树,注册成本500万元。戒指2023年末,该公司总资产为4143.93万元,净资产1866.16万元。该年度营业收入6831.26万元、净利润366.16万元。除此以外,余蒂明不存在对外投资或抵制其他企业的情况。

02

募资偿债

本次易主,珠海中富的异日在哪儿还不能知,但账面上的欠债却一清二楚。

珠海中富早在1996年就得胜登陆深交所,成为国内饮料包装第一股,堪称“亚洲瓶王”。但比年来受制于资金限制,珠海中富业务发展波动较大,现在还是退居我国塑料包装行业第二梯队。

wind数据袒露,2012年启动,珠海中富就走起了下坡路。营业收入从2011年的36.11亿元,下滑至2012年的31.14亿元,随后扫数下滑至2023年至12.58亿元,真的回到2002年的水平。2012年-2023年的12年间,珠海中富的营业收入只在2018年和2021年同比出现过增长,其余年份同比均为下滑。

利润进展亦然升沉不定,2011年净利润同比大幅下滑64.55%后,2012年出现上市后首亏,亏空限制超2亿元。2012年-2023年,扣非净利润累计亏空25.51亿元,因抓续亏空,2014和2017年,珠海中富还曾两次被实行退市风险警示。

更为雪上加霜的是,珠海中富堕入债务危急中。2010年定增募资4.83亿元之后,珠海中富再未进行过成本市集再融资,每年近亿元的财务用度,严重侵蚀公司利润,成为珠海中富身上的千里重背负。

2021年-2023年,珠海中富一年内到期的非流动欠债分辩6.06亿元、9.99亿元、8.29亿元,长久告贷分辩为3.76亿元、0亿元、4250.00万元,短期告贷分辩为19.39亿元、1.62亿元、1.63亿元。

珠海中富暗示,公司在积极偿还策动告贷,且与策动告贷银行或银团成员订立补充左券或修改左券对策动相近到期的告贷延期,但由于该等欠债余额较大,公司仍然濒临偿债压力较大的风险。换言之,珠海中富一直在为还债而谢世。

2021年-2023年,珠海中富本事用度分辩为2.55亿元、2.27亿元、2.08亿元,其中财务用度占各期本事用度总数比例分辩为38.81%、43.06%、43.74%。

干与2024年,地点每况日下。三季报袒露,珠海中富本年前三季营业收入为8.31亿元,同比降22.74%;归母净利润同比止盈转亏,亏空2894.43万元,同比降184.67%;本事用度1.49亿元,45.74%为财务用度。

戒指2024年9月30日,公司短期告贷限制1.71亿元,一年内到期的非流动欠债6.61亿元,净资产为2.15亿元,未分拨利润为-17.40亿元,资产欠债率88.45%。

Wind对其三季报的财务仅给出了26分的评分,暗示运营智商处于精良无比水平,限制实力、盈利智商、偿债智商、成长智商处于较弱水平。

本次定增完成后,珠海中富净资产限制将进一步加多,流动资金限制将大幅加多,财务景色可大幅改善,有助于提高公司顽抗风险智商,保险公司可抓续发展。但珠海中富自己发展能否借此翻身还需要时候熟习。

03

易主旧事

珠海中富如今地点的酿成则要从2007年黄乐夫卖股给CVC启动,看似双赢的“卖身”,却真的将珠海中富推向了如今的窘境。

2007年3月,黄乐夫以总价16.5亿元、折合8.27元/股的价钱将手中29%珠海中富的股份,卖给CVC亚太基金旗下的亚洲瓶业(香港)有限公司,CVC取代黄乐夫成为珠海中富实控东说念主,这笔来往其时还激励了“首创东说念主套现离场,CVC只为圈钱”的盘问。

CVC干与后,珠海中富处理和运营上的矛盾激化,2007年10月,公司全部董事和高管东说念主员请辞,次年,黄乐夫之子黄朝辉也漠视离开,黄乐夫时间辨认。

CVC时期,珠海中富签下了高达20亿元的银团告贷,为珠海中富日后发展埋下了一个遍及的雷。2011年-2013年,珠海中富的欠债限制诱导3年额外30亿元。本应于2015年9月到期还本付息,因公司无力支付,只可一次次脱期、修改还款左券。2024年6月30日,公司累计偿还上述告贷5.86亿元。

关于CVC有些东说念主可能不熟,但若是说他是从张兰手中拿走俏江南,收购大娘水饺的幕后推手,思必一些东说念主会有印象。CVC是欧洲最大的基金,但亦然个无良成本,在内地投资圈一直颇受争议,玩坏俏江南、大娘水饺、珠海中富后,我方也在2018年被非法集资拐骗犯李勇鸿举牌。

在VCV的率领下,珠海中富不仅未能迎来新台阶,还在真的被掏空后被吊销。2012年和2013年的诱导两年亏空后,2014年,VCV通过股权转让和减抓等神情快速裁撤,深圳市捷安德实业成为新的接盘方。

捷安德接办成为控股鼓吹后,公司遭受了前所未有的“水逆”,债券兑付危急、大额资产减值加重亏空、两度戴帽、涉嫌信息清晰违章引起证监会存眷……

捷安德掌权本事,不仅未能匡助珠海中富旋转乾坤,反而在4年后因资不抵债歇业,其所抓珠海中富股权被拍卖。

接盘侠出局,珠海中富也迎来第四任主东说念主。2018年10月起,新丝路不竭增抓珠海中富,成为公司第一大鼓吹。2022年8月,公司董事会换届,新丝路成为公司新的控股鼓吹。不外其控股鼓吹的位子坐得并不稳,第二大鼓吹国青科技与之暗战多年,更是在董事会席位争夺上绝对撕破脸。乱局之中,天然无东说念顾主及珠海中富的筹画发展。

04

黄乐夫时间

珠海中富的前身为1982年建树的珠海湾仔工业公司,早期业务涵盖赤诚、制衣、花胶、饮料包装等,彼时任总司理的黄乐夫已近不惑之年。

其时,适口可乐和百事可乐两大饮料巨头来到中国已毕腹地化灌装,在广州、深圳诞生了灌瓶厂,与此同期,国内饮料公司虽罕有百家,但PET饮料瓶出产商少许,“两乐”起始用到的PET饮料包装瓶要从台湾运过来。

黄乐夫嗅到商机,立即上马PET饮料瓶出产线,砍掉其他业务,齐集资金打造中富瓶厂。1986年,黄乐夫拿到了“两乐”的PET饮料瓶单据,两年后,中富瓶厂产值窒碍一个亿。

尝到甜头的黄乐夫自此启动紧跟“两乐”,后者的厂子开到那处,珠海中富的PET饮料瓶厂就在它们隔邻,此外,“两乐”所需的瓶盖、标签、纸箱等软包装出产线也皆不竭投建。

1990年,中富瓶厂小心改名珠海中富,4年后,被国务院发展接洽中心评为中国最大的饮料瓶出产基地,1996年登陆深交所。

公开尊府袒露,中富集团在股份制革新后,第一和第二大鼓吹中富集团工会委员会和黄乐夫股权比例为63.12%和22.79%,其中黄乐夫又同期抓股中富集团工会委员会50%的股权,为珠海中富的实控东说念主。

2002年,珠海中富营收窒碍10亿大关,达到11.97亿元,2004年进一步增至16亿元,市集占有率60%,成为名副其实的中国乃至亚洲PET饮料瓶市集的大哥,黄乐夫的资产也情随事迁,2004年凭借2.7亿元身价首登“新资产500富东说念主榜”。

天然在市集上名声大噪,但其在二级市集的进展似乎堕入下滑魔咒。2005年,珠海中富股价波及历史最低的1元,畴昔营收同比增长17.73 %,净利润同比却下滑30.28%,较以往大幅缩水。2006年天然有所好转同比增长58.24%,但1.45亿元的净利进展略差于2004年。

此时,面对竞争敌手们的群起,年近65岁的黄乐夫还思着靠簇新血液,引进策略投资者来率领珠海中富思再上一个台阶,但2007年前夜一场中风后腿脚有些不甚灵光,让黄乐夫越发力不从心,在知说念“CVC的东说念主只懂投资,不会作念实业”,外界也纷繁惦记这笔来往的的情况下,如故粗疏毅然将珠海中富交给了VCV。

即是在黄乐夫眷属离场的第三年,即2011年,珠海中富便启动了十余年的抓续下滑之路,几经易主,于今却仍未翻身。