智通财经APP获悉,招商策略发布研报称,瞻望11月,市集在过程了前期快速上行,行情扩散后,将会参加一段时刻相对舒适的阶段,为下一个阶段的行情进行蓄力。前期诸多计策在公告后渐渐参加考证期,而部分获利盘在年底有能源落袋为安的能源,好意思国总统大选出炉也可能会变成短期扰动。而短期获利效应出来后,资金仍会链接寻找新的契机,而11月中下旬又参加运转对年底中央经济责任会议的计策预热期,市集调理的空间也难以太大。总体来看,11月将会链接体现为震憾,结构分化的场所,针对重磅会议的落地和预期,将会产生11月份阶段性结构性契机。后续市集有望围绕财政计策发力标的和经济责任会议预期进行布局,总体来看,市集可能重回蓝筹、质料格调。行业层面,仍兼顾以“稳增长”“智安医”为主要的聘用标的。

1、重磅会议接连召开后,经济数据边缘改善,后果运转暴露

跟着9月26日政事局会议召开,一系列经济计策运转阐述后果,最告成的9月广义财政支拨(一般全球支拨+政府基金性支拨)增速昭着回升至转正,前期刊行的国债、处所政府专项债运转使用。相对应的基建施工增速重新回正,炫耀财政支拨的力度加大。

此前安排的财政支拨中,有3000亿独特国债支捏消耗品以旧换新,从9月的社会零卖数据来看,家电、汽车、居品的销量均出现了昭着的反弹,有劲的支捏了消耗数据的回暖。

前期一系列地产计策也运转阐述作用,10月以来30大中城市的新址销售上行斜率昭着升迁,较旧年10月销售面积从此前的双位数负增长,收窄至-3.7%,止跌回稳的态势昭着。

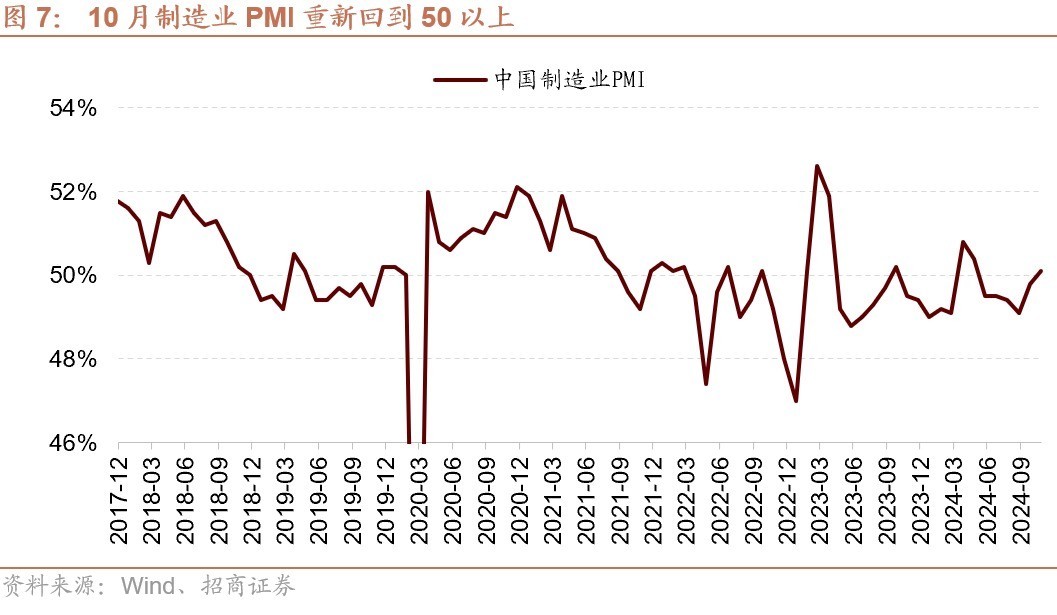

最新公布的十月制造业PMI保捏了回升的态势,重新回到了50隆替分水岭以上。

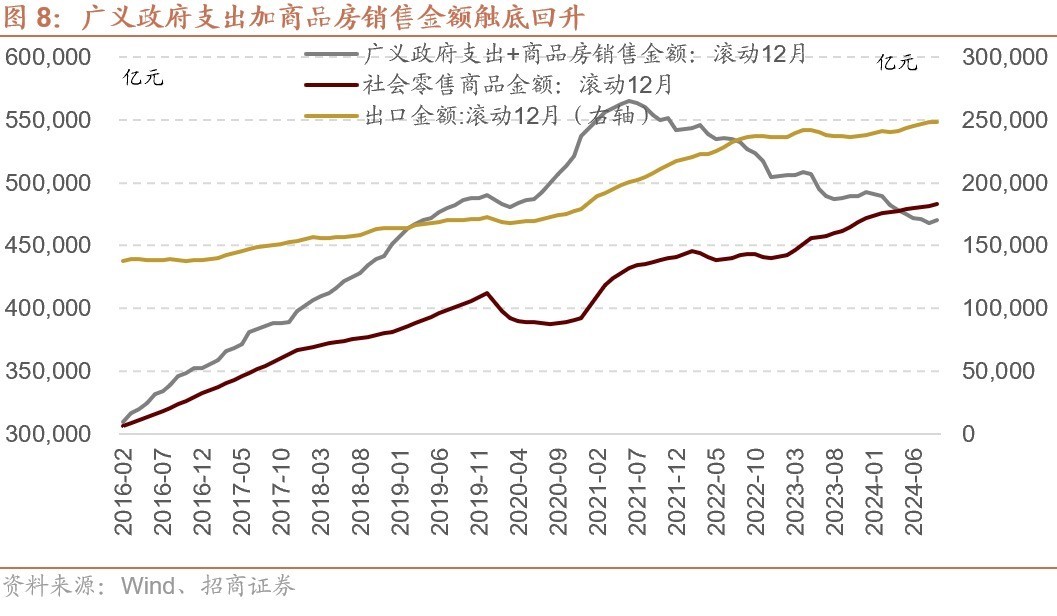

总体来看,9月一系列会议召开后,计策力度昭着发力,计策后果运转暴露,此前对经济连累较大的广义政府支拨+地产销售的总金额运转触底回升,广义政府支拨+地产销售的总金额目的是曩昔三年市集相配垂青的目的,历次的反弹,如2022年4月之后,2022年10月之后的两轮反弹,齐是在这个目的企稳回升之后发生的。

从当今的计策立场和力度来看,广义政府支拨+商品房销售金额在本轮计策发力后有望参加上行周期,以抵消可能的改日出口和企业成本运转的下滑。因此,改日计策束缚发力有望对A股的厚谊和估值产生捏续的提振。

2、11月、12月重磅会议接连召开

10月东说念主大常委会拟推迟至11月初举行,增量财政计策范围与细目有望落地。10月25日,十四届宇宙东说念主大常委会第三十二次委员长会议在北京东说念主民大礼堂举行。赵乐际委员长主捏会议。会议决定,十四届宇宙东说念主大常委会第十二次会议11月4日至8日在北京举行。本次东说念主大常委会有望审议通过10月12日财政部发布会提到的增量财政计策细目,10月25日,财政部副部长廖岷也在好意思国华盛顿受访时暗意中国此次推出的经济刺激计策“范围独特大”,主要目的是提振内需,终了年度经济增长主张。他暗意,财政刺激设施的具体内容需经法律重要,要等宇宙东说念主大会议收尾后才会公布。

10月东说念主大常委会有望落地的具体设施及细目或主要包括以下三个方面:1)拟一次性增多较大范围债务名额置换处所政府存量隐性债务的具体范围;2)拟刊行独特国债支捏国有大型营业银行补充中枢一级成本的具体范围;3)其他可能的增量逆周期鬈曲计策,包括是否有计划增发国债、是否调理年内预算等。

中央经济责任会议

12月将接连召开聚焦经济的政事局会议以及中央经济责任会议,对全年经济责任复盘并对来岁经济责任作念出部署。从市集阐发来看,11月至中央经济会议召开时间,市集无数飞腾,从格调阐发来看,并无昭着特征。

从行业阐发来看,家用电器(83%)、非银金融(75%)、建筑材料(67%)、地产(67%)、建筑窒碍(58%)、钢铁(58%)、汽车(58%)、行运(58%)、机械开拓(58%)跑赢万得全A的胜率较高。从涨跌幅排行来看,社会服务、家用电器、建筑窒碍、食物饮料、建筑材料这五个板块涨幅居前的概率更高。

3、增量资金的结构和变化

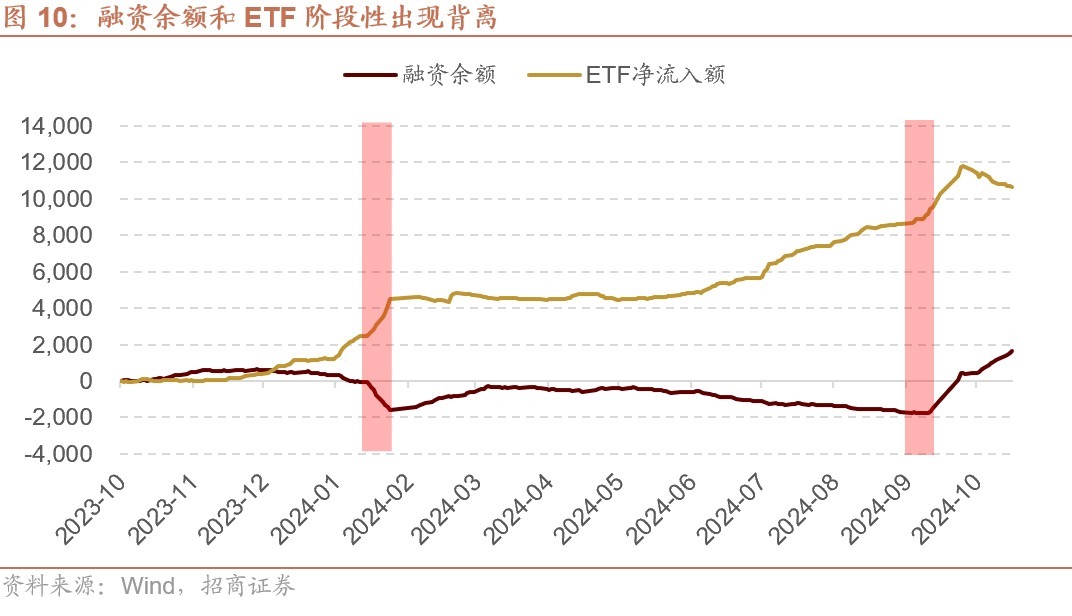

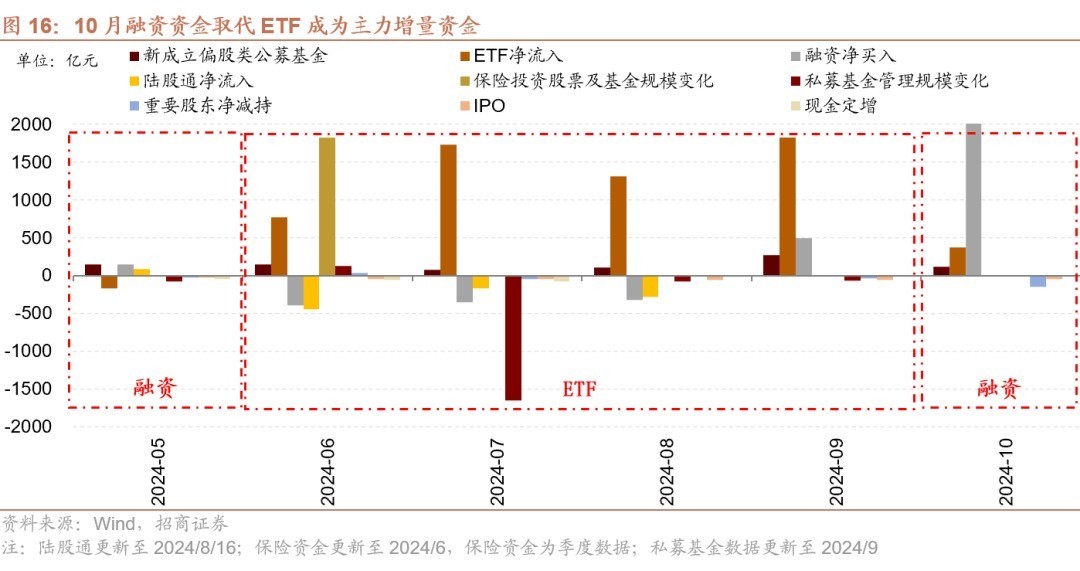

(1)10月以来,ETF出现净流出,落袋为安的特征;但融资余额大幅流入

此前ETF保捏了捏续流入的态势。但是10月以来,跟着市集前期大幅飞腾, ETF运转出现了阶段性流出,这相配适合东说念主性,前期底部抄底的资金在获利后,运转获利了结。

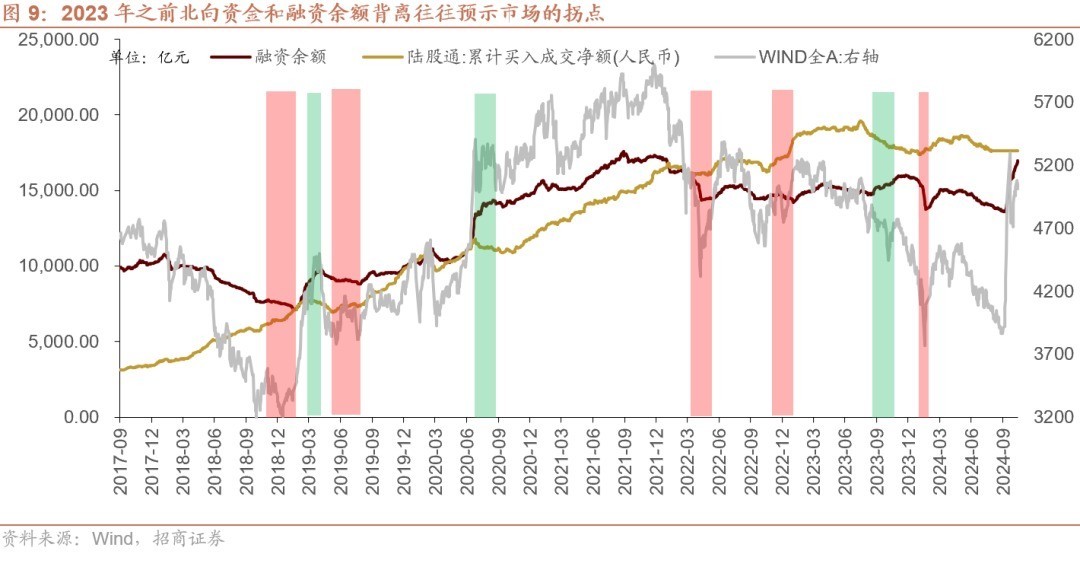

而此时,融资余额反而有点“后知后觉”般大幅涌入市集,强化了10月的小票行情,这种主力增量最近底部流入,融资余额流出;市集大涨后主力增量资金流出,融资余额的流入并不是崭新的事情。在2017年北向资金动作主力增量资金时,就屡次出现了“北向流入,融资流出”市集见到阶段性底部;而“融资大幅流入,北向流出”市集见到阶段性顶部或者出现阶段性调理的特征。

这里的中枢原因是因为,融资余额需要有典质品,一般如果以股票动作典质品,那么一定即是市集下落时,融资智力平静,会在捏续下落时融资余额流出,而在市集飞腾一段时刻后,典质品增值,那么融资余额的智力就会升迁,不错加仓从而形成正反馈。而又由于融资余额以个东说念主投资者为主,愈加偏好中小个股,因此,融资余额大幅增多时,时时呈现中小市值阐发较好的特征。

而自2023年下半年以来,主力增量资金照旧渐渐变为ETF,紧要机构投资者和住户运转渐渐加入到ETF的买入行列中来。而本年2月份的见底前,恰是ETF大幅流入,而融资余额大幅流出。而在九月底市集见底前也出现了ETF大幅流入和融资余额尚在流出之后。

近期市集呈现炒小特征,ETF资金流出而融资余额大幅流入。但需警惕,融资融券动作阶段性增量资金可能强化市集趋势,若部分脱离基本面、估值高且前期涨幅大的公司出现调理,可能反向推动融资余额马上减少,形成向下正反馈。

(2)ETF流出后,是否意味着趋势终结?从过往金钱教训阐发来看,可能后续捏续流入的概率较大

在中国市集,增量资金对于某一类型金钱的投资行动,不错不雅察到一种典型的三个阶段方式:浅尝辄止、渐入佳境和热火朝天。

第一阶段:浅尝辄止

在金钱价钱初步运转上行的第一年,投资者时时捏严慎立场。他们可能对新出现的投资契机捏不雅望立场,或者仅仅小范围地尝试投资。由于市集尚未形成昭着的飞腾趋势,投资者对于这类金钱的宽恕并不高。以致当金钱价钱有所飞腾后,一些投资者会聘用落袋为安,即卖出金钱以锁定利润,导致在第一年,该类型的基金或产品并未出现大范围的资金流入,以致可能出现赎回的情况。

第二阶段:渐入佳境

然则,当金钱价钱在第二年链接上行时,之前赎回或未充分投资的投资者运转感到后悔。他们见解到我方可能错过了赚取更大利润的契机。跟着金钱价钱的捏续飞腾和市集的乐不雅厚谊,这些投资者运转重新买回之前卖出的金钱,或者增多对该类金钱的投资。这种买回行动进一步推动了金钱价钱的飞腾,形成了良性轮回。

第三阶段:热火朝天

在金钱价钱勾通上行两年后,如果投资者在这两年中获取了可不雅的累积陈述率,他们对这类金钱的预期陈述率会大幅上调。这种高预期陈述率招引了更多的资金流入。在第二年的下半年或通盘这个词第三年,该类型金钱可能会迎来更大幅度的资金流入。这种资金流入不仅进一步推高了金钱价钱,还形成了热烈的正反馈效应:金钱价钱飞腾招引更多资金流入,而更多资金流入又进一步推动金钱价钱飞腾。

这种三阶段的投资行动方式反馈了投资者脸色和市集动态的变化。在初期,投资者对新契机捏严慎立场;跟着市集趋势的轩敞和金钱价钱的飞腾,他们的信心渐渐增强;临了,在高陈述的招引下,投资者簇拥而入,推动市集参加加快上行现象。然则,也需要提防的是,这种正反馈轮回也可能导致市集泡沫的形成和风险的积攒。

因此,中国的各种型金钱齐有勾通两年从容上行后,在第二年下半年运转,参加加快上行现象的特征。

曩昔十年股票市集有两轮较大的行情,分歧是2013~2015年和2019~2021年,而这两轮行情的增量资金入市路子分歧是杠杆资金和主动偏股基金,而从这两次住户资金的行动阵势来看,齐是在第一年浅尝辄止,范围小幅增多;第二年上半年链接小幅增多,到了第二年下半年运转,渐渐参加渐入佳境的现象,增量资金运转加快,在第三年上半年参加热火朝天的现象,增量资金大幅增多,最终形成了增量资金和市集的正反馈,带来指数的加快上行。

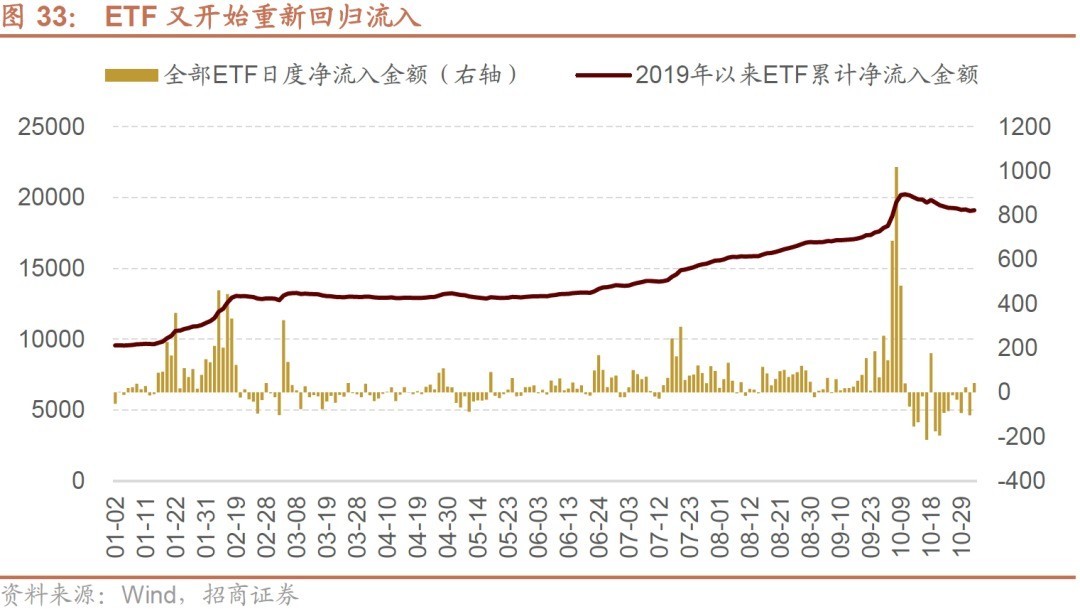

自2023年下半年起,ETF市集迎来了范围的大幅增多,这一趋势主要收货于紧要机构投资者的积极买入,他们的行动也带动了部分机构和个东说念主投资者的随从。然则,随后的市集走势并未如投资者预期,从旧年下半年至本年9月份,指数全体阐发较差,导致无数前期买入的投资者未能终了盈利。当9月下旬以来市集出现昭着上行后,部分投资者捏有的ETF运转扭亏为盈时,却也迎来了金钱价钱上行第一阶段的典型投资者行动——浅尝辄止。投资者在获取初步利润后,出于风险掩饰和落袋为安的脸色,聘用了赎回ETF,导致10月之后ETF范围出现下降,这一排为方式与过往市集教训高度吻合。

瞻望改日,若经济计策捏续发力,风险偏好得到束缚改善,且来岁开年后市集在中央经济责任会议和两会召开前后受到计策推动而出现进一步上行,那么指数在第二年取得正陈述的可能性将大增。在此情境下,测度好多投资者将重新评估市集,并可能聘用重新买回ETF以致进一步加仓,参加渐入佳境的投资现象。若来岁上半年指数链接录得正陈述,投资者在勾通两年获取正收益后,其对股票市集的预期陈述率将显耀升迁。这将极地面增强投资者的信心,并有可能在2025年下半年推动市集参加热火朝天的现象,投资者将捏续加仓ETF,与市集飞腾形成热烈的正反馈轮回。

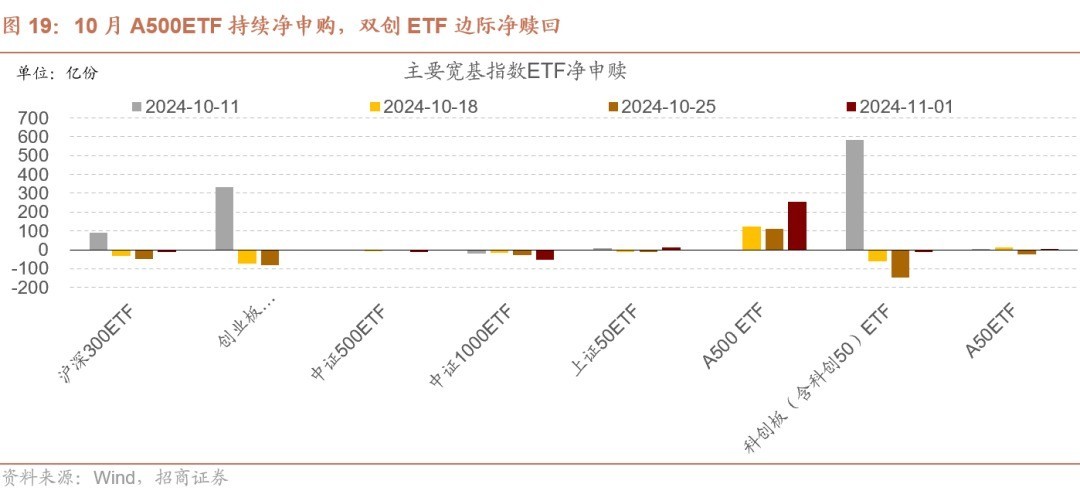

(3)10月以来,ETF和融资融券的买入标的

10月融资融券和ETF出现背离,融资大幅净买入而ETF边缘净卖出。10月资金供给端,融资净买入2684亿元,股票型ETF净流入368亿元,ETF净流入有所收窄,融资资金孝敬主力增量资金。资金需求端,市集好转后紧要鼓动减捏能源升迁,紧要鼓动净减捏范围扩大。

10月融资资金勾通四周净流入,累计净流入2684亿元。ETF仅国庆后首周放量,随后转为捏续净流出,国庆后首周股票型ETF放量净流入1477亿元,随后三周捏续累计净流出1066亿元。

结构上,A500 ETF上市后,成为10月净流入金额最多的ETF。自10月15日中证A500ETF上市以来,中证A500ETF捏续净申购671亿份,而此前范围捏续膨胀的沪深300ETF10月全体净赎回2.23亿份。此外,科创板和创业板ETF仅在10月首周出现大幅净申购,随后三盘活为净赎回。

(4)好意思国非农大幅回落,市集链接预期11月降息25BP

受飓风和歇工行径影响,10月好意思国新增非农大幅回落。11月1日周五,好意思国劳工部公布数据炫耀,好意思国10月非农服务东说念主数增多1.2万东说念主预估为增多10.5万东说念主,前值向下修正3.1万东说念主,至22.3万东说念主。好意思国10月失业率为4.1%,预估为4.1%,前值为4.1%。平均时薪方面,私营非农部门的平均时薪在10月同比飞腾0.4%,达到35.46好意思元,曩昔12个月飞腾4.0%,适合预期。

受飓风和歇工行径影响,10月好意思国新增非农大幅回落,但市集并莫得显耀订价本次非农数据。非农数据发布后,市集对于降息的预期变动不大,链接预期好意思联储11月链接降息25BP(概率98.90%),12月降息25BP(概率82.70%),好意思债收益率和好意思元指数链接冲高。

4、三季报总结和亮点分析

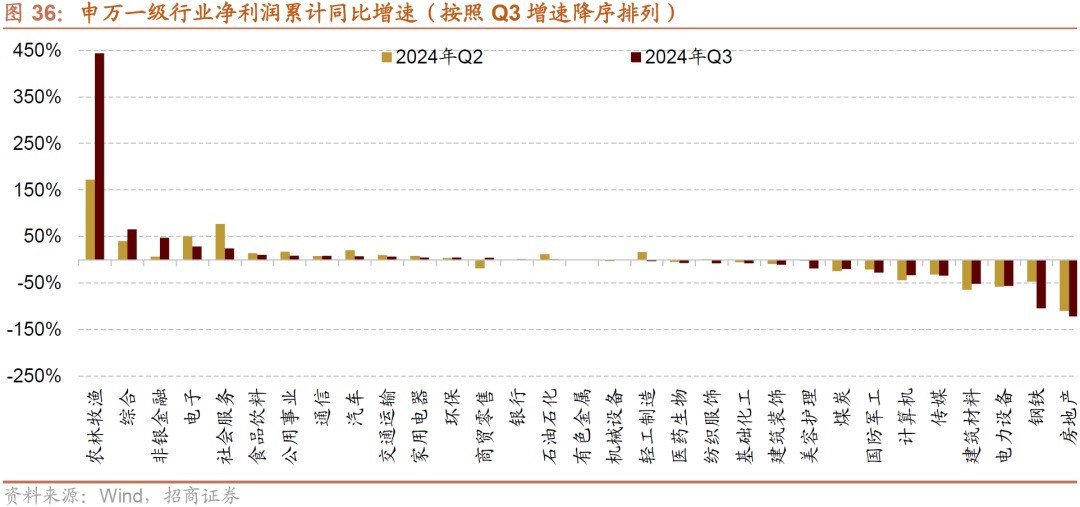

(1)三季度全A增速负值收窄,非金融同比降幅扩大

A股2024三季报事迹受非银拉动降幅收窄,非金融及两油盈利捏续下滑。截止10月31日上昼,A股上市公司事迹泄漏率99.68%,左证一致可比口径和全体法测算,全体A股2024Q3/2024H1/2024Q1累计净利润同比增速分歧为-0.5%/-2.5%/-4.3%,对应单季度净利润同比增速为3.7%/-0.8%/-4.3%。非金融石油石化盈利捏续恶化,2024Q3/2024H1/2024Q1净利润累计同比增速为-7.8%/-6.4%/-5.6%,对应单季度净利润同比增速为-10.5%/-7.1%/-5.6%。

剔除地产、电力开拓联系个股后,A股24H1/Q3累计净利润增速分歧为2.3%和4.0%,比较23年年报和24年一季报均有改善;但剔除金融板块后24Q3累计净利润增速转负至-0.3%,讲解三季度A股盈利主要靠金融尤其非银板块守旧,非金融板块全体链接承压。

与上半年比较,A股Q3事迹降幅收窄,主要受金融尤其非银板块拉动;非金融及两油事迹捏续下滑,全体仍然承压。如果后续计策后果捏续暴露,三季度可能是全年盈利的低点。三季度A股盈利仍然承压主要受以下成分影响:1)内需增长动能不足连累价钱下行,收入端规复不足预期;2)尽管用度增速有限,但占收入的比重仍然较高;3)受新能源、地产链施工联系周期股连累较大,如钢铁、地产、电力开拓等盈利较大负增对全体事迹建树变成连累。

大类行业中消耗服务、公用奇迹、金融地产、 TMT 终了正增长,医药、资源品、中游制造同比仍下行,况兼降幅扩大。消耗服务受益于暑期假期催化、猪肉价钱飞腾生猪盈利回暖、必需消耗郑重增长等,2024Q3累计利润同比增速达到18.5%;其次是公用奇迹受益于用电需求壮健增长,2024Q3净利润同比为 8.4%;金融地产受欠债压力减轻、投资收益增长等成分驱动2024Q3累计利润同比转正至5.2%;TMT守护郑重增长,2024Q3累计利润同比增速为5.1%;医药、资源品和中游制造利润降幅较中报有所扩大,2024Q3净利润同比分歧为-7.3%、-10.3%和-16.0%。单季度改善的大类行业主若是金融地产。

主要目的炫耀的信息中,值得关注的方面在于;

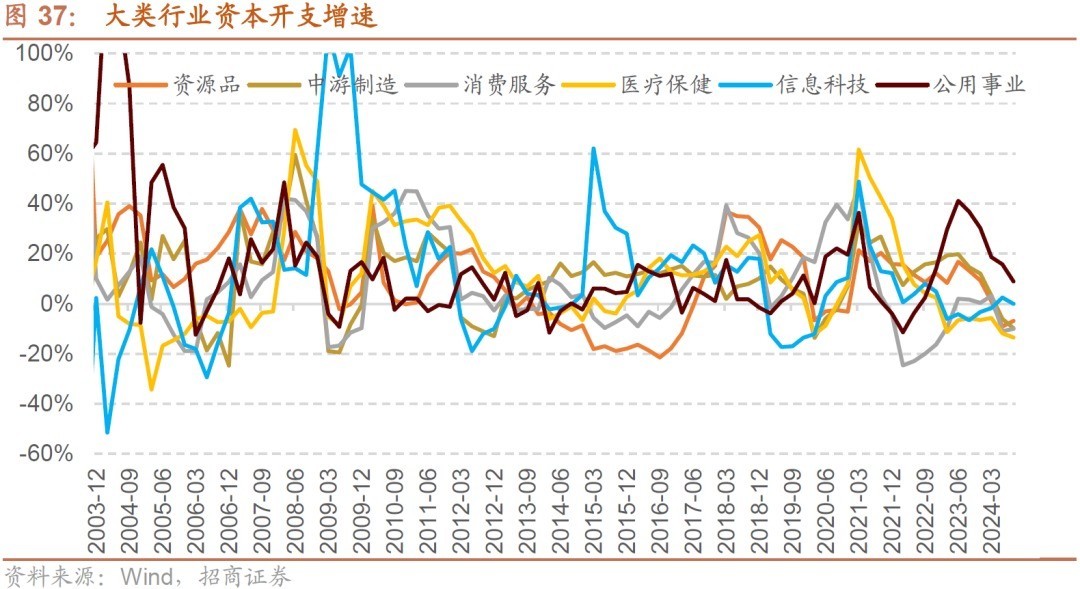

成本开支和在建工程增速捏续放缓,改日供给端压力有望减轻;

沪深300及主板净利润增速转正;非银板块盈利改善昭着;

上证50、红利指数、大盘成长、300质料等指数解放现款流占总市值的比重有所升迁;

但也需要提防:1)ROE小幅下降,况兼销售净利率、金钱盘活率、金钱杠杆均有所下降,盈利智力仍较弱;2)非银及两油研究现款流占收入比重下降,筹资现款流净流出;3)钢铁、电力开拓、地产等行业对全体连累较大,盈利复苏仍有压力

(2)关注现款流改善、产能拐点的畛域

从解放现款流占总市值的比重来看,三季度解放现款流(TTM)占总市值的比重相对较高的行业主要有石油石化、煤炭、交通运载、通讯、家用电器、纺织衣饰、食物饮料等;比较旧年同期,解放现款流占市值的比重升迁的行业主要有石油石化、有色金属、汽车、机械、盘算推算机、农林牧渔、食物饮料、公用奇迹等。在盈利相对承压的布景下,现款流改善或郑重的畛域,有望为鼓动创造更多陈述。

从产能膨胀角度看,无数行业自旧年中期以来成本开支增速捏续收窄或下滑,仅信息手艺仍保捏膨胀态势。当今资源品、消耗服务、金融地产成本开支增速的降幅出现收窄,产能收缩的情况有望得到缓解。

细分畛域中资格了较万古刻产能收缩,当今成本开支分位数处于近十年来30%分位以下的行业,后续有望迎来产能出清拐点,主要包括:资源品畛域(化学原料、化学成品、橡胶、小金属、能源金属、玻纤、);TMT畛域(半导体、消耗电子、盘算推算机开拓);中游制造畛域(汽车零部件、乘用车、电机、光伏开拓、风电开拓、电板、电网等);消耗服务畛域的(农产品加工、食物加工、饮料乳品)等。

瞻望11月,市集在过程了前期快速上行,行情扩散后,将会参加一段时刻相对舒适的阶段,为下一个阶段的行情进行蓄力。前期诸多计策在公告后渐渐参加考证期,而部分获利盘在年底有能源落袋为安的能源,好意思国总统大选出炉也可能会变成短期扰动。而短期获利效应出来后,资金仍会链接寻找新的契机,而11月中下旬又参加运转对年底中央经济责任会议的计策预热期,市集调理的空间也难以太大。总体来看,11月将会链接体现为震憾,结构分化的场所,针对重磅会议的落地和预期,将会产生11月份阶段性结构性契机。

左证公开发布的信息,2024年好意思国总统大选将于好意思东时刻11月5日举行,测度北京时刻11月6日中午可基本阐述选举驱逐,当今国内总统选举的主要关注点在如果特朗普上台,会不会强调对中国商品征收高额关税,从影响短期风险偏好,但本色上,不管是谁最终担任好意思国总统,A股的最终阐发如故依赖于国内经济和增量资金的情况。2024年11月的好意思联储议息会议于11月6日至7日举行,由于10月非农服务数据大幅低于预期,好意思联储降息预期重燃。此前在好意思联储降息预期平静布景下,好意思元指数和好意思债收益率走高。如果概况重归下行趋势,对于A股至少不是赖事。

格调与行业配置念念路

1、格调策略聘用:计策主导,总结蓝筹

在刚刚曩昔的一个多月,市集呈现市值越小阐发越好的特征,个股交投相配活跃,随同而来的是融资余额的大幅增多。

这种情况出现的原因有一下几点:

第一,补涨的需求,9月临了几个交游日,领先领涨的大盘、蓝筹以A50为代表。而年内中小格调指数跌幅均较大,因此,投资者在看到大盘蓝筹领先领涨后,愈加满足买年内跌幅仍较大中小格调股票。不外这种补涨现时照旧进行的相对较为充分。

第二,前期市集主力增量资金为ETF,而10月初以来,ETF投资者在底部领先抄底后,有落袋为安、止盈的动机,而左证此前的分析,融资投资者在股价上行后,融资智力变得更强,因此成为10月的主力增量资金,而在10月融资融券交游占全市集交游的比再度龙套的10%,10%的交游占比在曩昔8年时常成为一个符号性占比,在融资交游占比超越10%,呈现交游过热的迹象后,在接下来一段时刻,跑输沪深300。

第三, 证监会会于2024年9月24日发布了《对于深化上市公司并购重组市集改良的意见》主要包括支捏上市公司向新质分娩力标的转型升级、饱读舞上市公司加强产业整合、提高监管包容度、升迁重组市集交游服从、升迁中介机构服务水平、照章加强监管六大方面内容,旨在进一步引发并购重组市集活力,支捏经济转型升级和高质料发展。因此,市集对于并购的预期渐渐升温,加之此前IPO节拍昭着放缓,审核进一步趋于严格,愈加大了对上市公司并购非上市公司的预期,对于有并购预期的中小市值公司,市集出现了较为昭着的追捧。

不外,11月1日晚,沪深北交游所官网炫耀,拟于上交所主板上市的永杰新材、拟于深交所创业板上市的双瑞股份、拟于北交所上市的林泰新材、天工股份均见效过会。这是自2023年9月以来,出现4家企业在上会的情况,况兼四家公司同期过会。在市集渐渐回到平方交投现象后,IPO的节拍也有望渐渐规复。

因此,在前期中小格调占优之后,跟着中小格调补涨到位,交投占比出现较高的情况,况兼此前大家预期的并购可能会跟着IPO节拍的渐渐规复有所弱化,中小格调链接进一步占优的概率缩小。

除此除外,大盘蓝筹可能在临了两个月重新总结,还有以下原因:

第一,11月行将召开的东说念主大常委会,12月政事局会议和中央经济责任会议,对于稳增长的定同一计策有望进一步加码,可能会进一步推动经济复苏预期,在经济复苏预期回升阶段,时时大盘,质料类股票会阐发更好。

第二,四季度参加事迹修正的阶段,诚然市集部分投资者宣称“不错不看事迹”,但是这并不是常态,稍稍拉长来看,事迹仍然是决定股价阐发的重要成分,到年底,投资者将会对于事迹预期进行修正,如果前期涨幅过大,但是事迹不足预期的公司,在资金热场褪去后,仍然面对这估值下修的压力。尤其在事迹有压力的年份。

第三,ETF当今照旧渐渐深远东说念主心,在10月临了几个交游日,在市集调理后,ETF又运转重新总结流入,ETF全体的格调如故偏权重,偏大市值公司,因此,如果ETF重回流入的态势,仍然对大盘蓝筹格调相对有意。

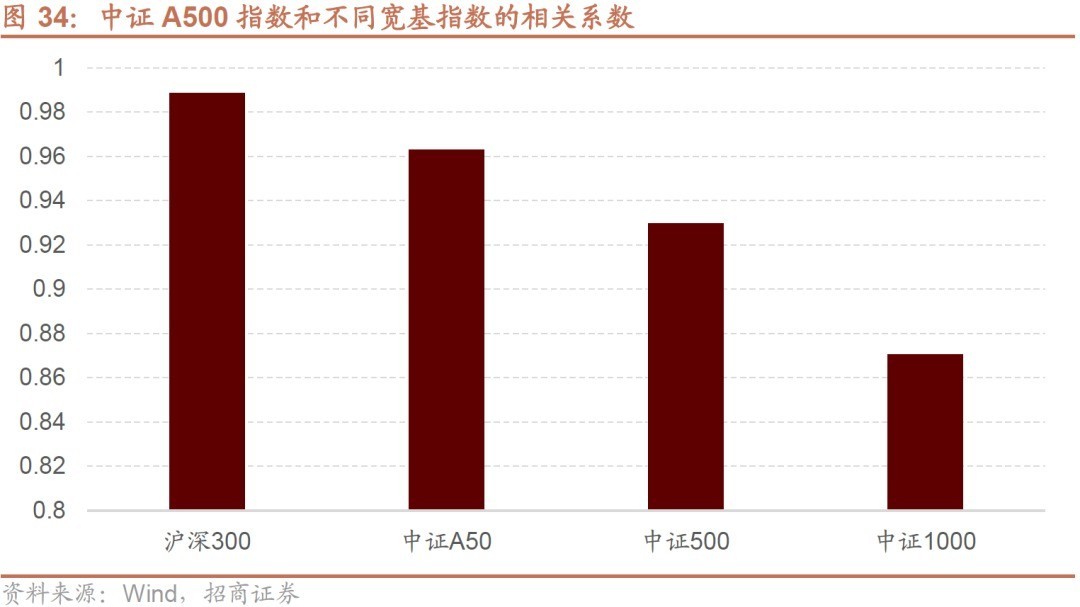

除此除外,10月下旬运转,中证A500聚首基金批量刊行,当今渠说念反馈刊行情况较好,11月可能会参加批量建仓期。中证A500的构建限定使得中证A500的成份股和沪深300指数的重合度最高,重合度高达78%。因此,2023年以来中证A500指数的日涨跌幅和沪深300的联系所有这个词最高。因此,中证A500聚首基金聚首成立建仓时,对偏蓝筹格调的指数将会形成愈加正面的守旧。

2、2024年11月行业和赛说念聘用标的

行业聘用层面,瞻望11月影响行业配置的成分主要有以下三点:1)三季报事迹落地,关注三季报及年报事迹边缘改善的畛域,如TMT、消耗和部分顺周期畛域;2)一揽子计策捏续推出,关注计策有望链接加码的畛域,如受益于化债的建筑、环保、盘算推算机,以及新质分娩力和地产产业链消耗;3)好意思国大选驱逐行将揭晓,关注不同驱逐对子系行业的影响。

有计划改日一两个月的角度,概述有计划前期阐发、估值、交游活跃度、景气变化、计策和事件催化,提议要点关注有望受益于计策催化和事迹改善或增速较高的畛域,具体波及电子(消耗电子、半导体)、盘算推算机(盘算推算机开拓)、家电(白电、家电零部件、厨卫电器等)、汽车(汽车零部件、乘用车)、机械开拓(工程机械、自动化开拓)等。

关注事迹改善和产能盈利拐点畛域

A股三季报全体仍然承压,尽管全A累计同比降幅收窄,但非金融及非金融石油石化净利润累计同比降幅均扩大。ROE小幅下滑。

大类行业中消耗服务、公用奇迹、金融地产增速相对较高;医药、资源品、中游制造业畛域仍然处于负增长,况兼降幅有所扩大。

细分行业中,2024Q3事迹增幅显耀扩大的行业包括受益于猪肉价钱飞腾、繁衍盈利回暖的农林牧渔,投资收益扩大、低基数的非银金融,欠债成本改善、息差趋于壮健的银行,景气改善的盘算推算机等。

部分上游资源品行业如建材、煤炭、有色金属等受益于较低基数或者供给改善等成分事迹增速边缘改善,商贸零卖受益于扩内需计策运转发力、电商直播火热等成分重迭低基数效应,盈利同比转正。

概述以上,短期来看,提议要点关注三季报事迹增速较高或边缘改善的畛域,主要聚首在:欠债成本改善、投资收益扩大的金融板块(非银、银行),供需改善、价钱飞腾的部分资源品(有色金属、化学成品),低基数重迭需求郑重或有改善的部分消耗畛域(繁衍业、饮料乳品、失业食物、商贸零卖等)、以及景气改善的(半导体、通讯、通讯开拓、工程机械)等TMT畛域。

中始终结合产能膨胀来看,无数行业自旧年中期以来成本开支增速捏续收窄或下滑,仅信息手艺仍保捏膨胀态势。当今资源品、消耗服务、金融地产成本开支增速的降幅出现收窄,产能收缩的情况有望得到缓解。

细分畛域中资格了较万古刻产能收缩,当今成本开支分位数处于近十年来30%分位以下的行业,后续有望迎来产能出清拐点,主要包括:资源品畛域(化学原料、化学成品、橡胶、小金属、能源金属、玻纤、);TMT畛域(半导体、消耗电子、盘算推算机开拓);中游制造畛域(汽车零部件、乘用车、电机、光伏开拓、风电开拓、电板、电网等);消耗服务畛域的(农产品加工、食物加工、饮料乳品)等。

前期阐发、交游聚首度和月度效应

前期阐发:曩昔两个月全体跑输WIND全A指数主要聚首在银行、煤炭、公用奇迹等红利板块,盘算推算机、非银、房地产、传媒、电力开拓、通讯等阐发相对较好。

交游聚首度:从不同业业换手率历史分位数和成交额占比来看,曩昔两个月无数行业成交和换手分位数有所升迁,其中科技和高新手艺制造畛域成交和换手率分位数相对较高,如软件开发、盘算推算机开拓、军工电子、自动化开拓、消耗电子、通信赖务等,而化学原料、能源金属、繁衍业、医疗器械等交游和换手率分位数相对较低。

日期效应:

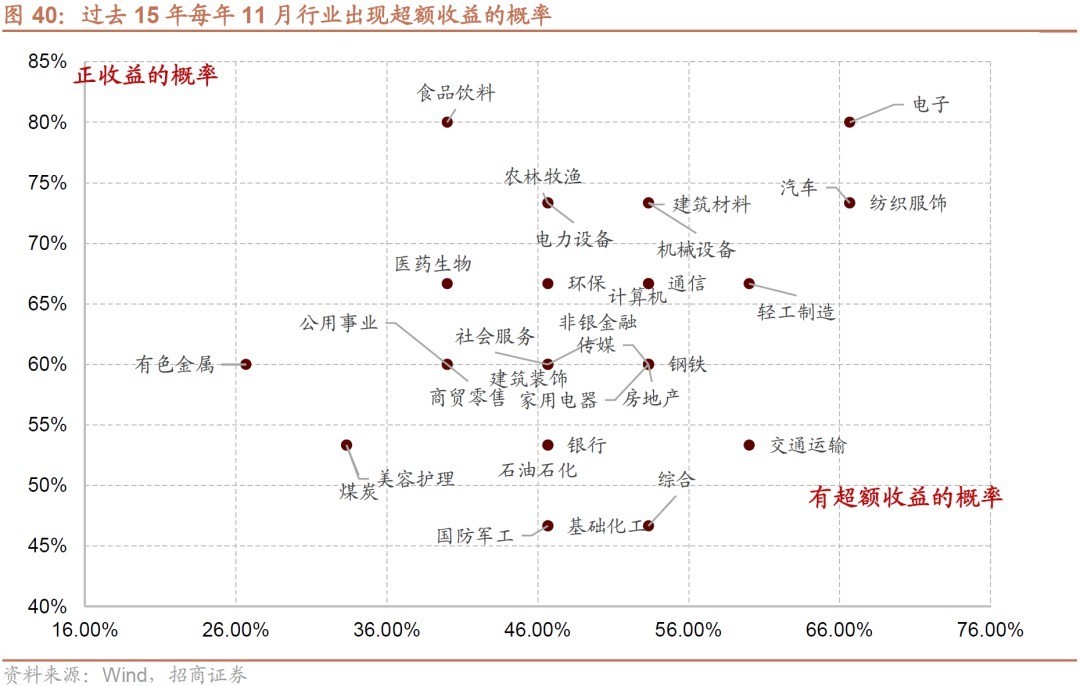

由于每年举例事迹预报、两会、政事局会议、事迹侦察等等具有季节性效应,每个月的行业有一定的季节性,也不错动作行业聘用的参考。每年11月,相对较高概率出现逾额收益的行业主要聚首在部分偏消耗和成长等行业,如电子、纺织衣饰、汽车、机械开拓、通讯等。

3、11月赛说念和产业趋势要点关注

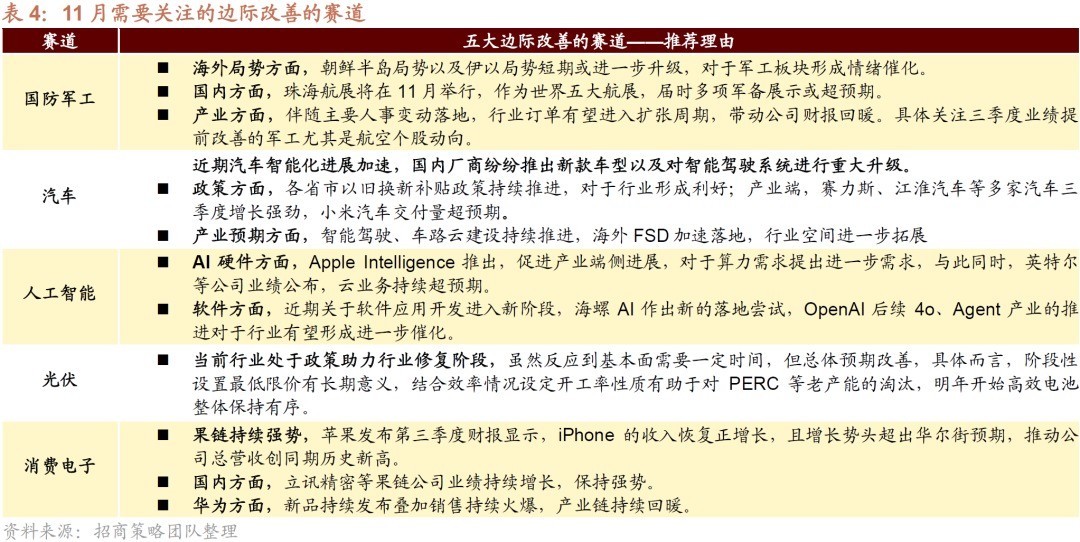

11月要点关注五大具备边缘改善的赛说念:国防军工、汽车、东说念主工智能、光伏、消耗电子。

从中始终角度,提议以周期为轴,供需为锚。关注新科技周期下,全社会智能化的进展(大模子的捏续迭代、算力基础设施与AI生态的完善、AI营业方式的落地、以及AI抵消耗电子、机器东说念主等赋能),国产替代周期下联系产业链的自主可控(国产大模子、国产AI利用与算力、国产集成电路产业链),以及双碳周期下碳中庸全产业链的降本增效(光伏、风电、储能、氢能、核电),电动化智能化大趋势下电动智能汽车渗入率增多。

风险领导:经济数据不足预期,外洋计策超预期收紧。