如果见效在港交所IPO,那么宜宾市生意银即将成为继成王人银行和泸州银行后的四川省第三家上市银行。

张恒

日前,钞票刚刚迈过千亿范围的西部生意银行---宜宾市生意银行股份有限公司(以下简称“宜宾市生意银行”)第三次冲击港交所。

回看该行港股IPO程度,从2023年6月初次在港交所走漏上市央求书,后因失效告一段落,紧接着9个月后,再次向港交所闯关,二度递表新版IPO招股书,但是该次递表也于近期失效,这才有了如今第三次的更新招股书,欲念念上市急迫之心可谓言外之音。

据招股书走漏,这次宜宾市生意银行上市拟刊行不向上14.95亿股股份,联席保荐东谈主为建银外洋、工银外洋。如果见效在港交所IPO,那么该即将成为继成王人银行和泸州银行后的四川省第三家上市银行。

无论是从该行本人孔殷上市之情照旧从区域金融市集竞争形势来看,宜宾市生意银行向港股冲刺上市之旅,广受市集存眷。

01

处理层银行训诫丰富,置身千亿钞票城商行

公开辛苦涌现,宜宾市生意银行诞生于2006年12月,前身为宜宾市城市信用社,是宜宾市第一家政府控股的场所性法东谈主金融机构。

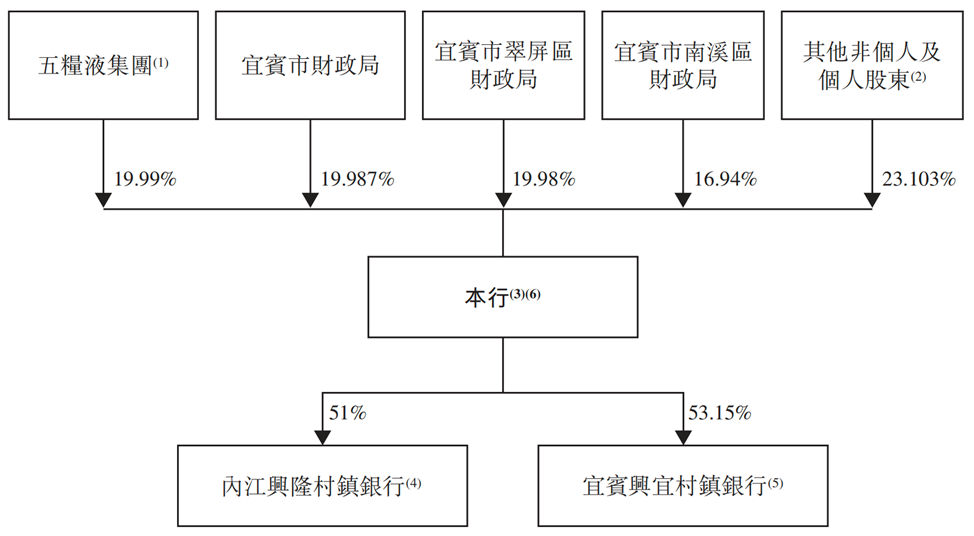

招股书涌现,目下,五粮液集团捏有宜宾生意银行19.99%的股份,是该行单一最大股东,其他股东宜宾市财政局、宜宾市翠屏区财政局、宜宾市南溪区财政局,则诀别捏股19.987%、19.98%及16.94%,诀别位居第二、第三和第四大股东之列。

携带层方面,该行在招股书中这么写谈:“董事长薛峰领有约25年银行从业的丰富训诫,曾在国有大行、世界性股份制生意银行和金融业关联机构任职处理职位,包括中国建造银行、民生银行及四川发展公司下属投资基金公司,具有珍重的银行处理、政策诡计和业务发展方面的政策远见与专科训诫,对公司发展具有要紧价值。而行长杨兴旺,领有逾30年银行从业训诫,曾在宜宾市生意银行多个分支行、村镇银行主捏职责,领有丰富的分行下层训诫和总行处理常识,关于银行的历史沿革、业务运营与发展领有长远的连合,且有丰富的银走时营训诫。”

具体来看,董事长薛峰,本年48岁,领有经济学专科学士学位、工商处理专科硕士学位及经济学博士学位,高等经济师。薛峰从1999年7月至2013年4月,一直在建行体系内一步步成长起来,历任过四川省分行外洋业务部外洋结算科、信贷科、资金科科长,投资银行部副总司理,此后于2013年4月至2019年10月,薛峰先后担任过民生银行成王人分行公司银行部总司理;国辰产业投资基金总司理、董事及投资有蓄意委员会主席。

直到2019年10月,薛峰转战宜宾市生意银行,出任党委副文告一职,后于2020年5月升任行长,六个月之后,薛峰头衔再进一步,擢升为董事长,并自2022年10月于今还被委任为党委文告。

而现年50岁的本质董事兼行长杨兴旺,早年毕业于西南财经大学金融学专科,是从宜宾市生意银行下层一步步老练的宿将,曾历任过多个地区支行行长、党支部文告、副董事长等职务。直到2012年7月运转调至银行总部,担任过业务部总司理、副行长、董事,自2020年10月起任党委副文告,后自2021年12月起任行长于今。

2021年,薛峰、杨兴旺建议“千亿上市银行”的标的:具体为:2022年钞票范围达到700亿元以上,力求2023年、确保2025年完了上市,2025年总钞票1000亿元以上。

招股书数据涌现,放弃2024年6月末,该行的总钞票较上年末加多7.2%至1001.93亿元,成为千亿级城商行。如斯,钞票范围成功达到标的,下一个标的则是见效上市。

02

超七成营收来自净利息收入,业务结构单一

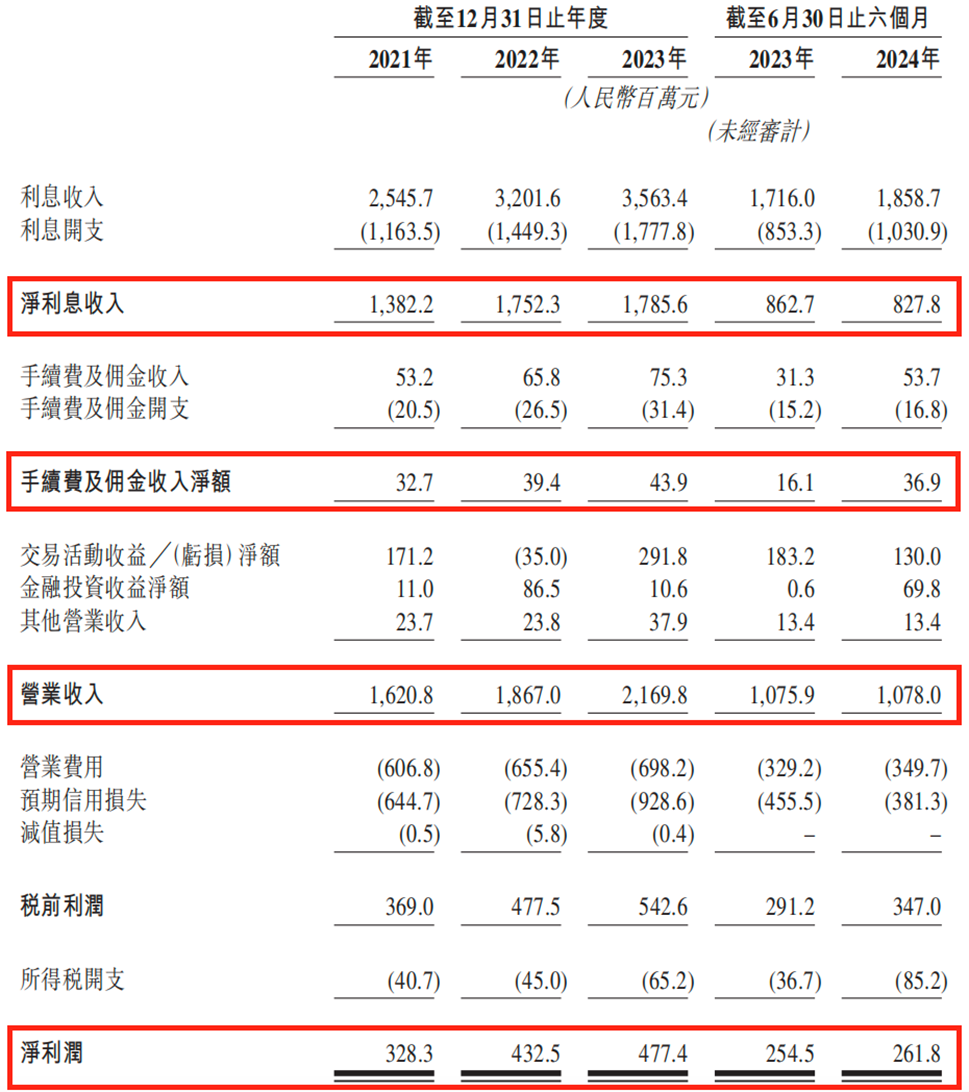

规画事迹方面,2021年-2023年,宜宾市生意银行诀别完了营业收入16.21亿元、18.67亿元、21.7亿元,年复合增长率为15.7%;同期录得净利润诀别为3.28亿元、4.33亿元、4.77亿元,年复合增长率为20.63%。

不外,参加到2024年,该行事迹增长放缓趋势尤为彰着,本年上半年,宜宾市生意银行完了营业收入10.78亿元,同比微增才近200万元,增幅约0.19%,较2021年至2023年按年15%以上的两位数高增幅,已有彰着的大幅放慢。

当期内,该行完精真金不怕火利润2.62亿元,同比加多730万元,同比微增约2.87%,与2022年净利同比增幅31.74%、2023年净利同比增幅10.38%比较,其盈利增速捏续放缓且已跌入“个位数”了。

此外,即低廉宾市生意银行事迹约略稳步增长,但其营收、净利润水温暖增速,王人与港股上市的泸州老窖参股的泸州银行有很大的差距。

最新半年报数据涌现,本年上半年泸州银行完了营业收入28.36亿元,同比增速为15.91%;包摄于上市公司净利润8.08亿元,增速为19.71%。可见,目下泸州银行营收范围是宜宾市生意银行的一倍多,净利润超其三倍之多,况兼两项中枢见识还能保捏两位数增长,事迹对比尤其显豁。

具体拆分营收结构来看,宜宾市生意银行照旧以传统吃息差蹊径为主,净利息收入占据了半壁山河,而手续费及佣金净收入天然每年保捏一定增长态势,但依旧占比很小。

招股书数据涌现,2021年-2023年及2024上半年(以下简称“敷陈期”),该行赢得的净利息收入诀别为13.82亿元、17.52亿元、17.86亿元及8.28亿元,所占总营收的比重诀别为85.26%、93.84%、82.3%、76.81%。

不难发现,2021年-2023年宜宾市生意银行净利息收入举座保捏高潮态势,但增速却在放缓,况兼到了本年上半年,该见识同比下滑了4.05%。

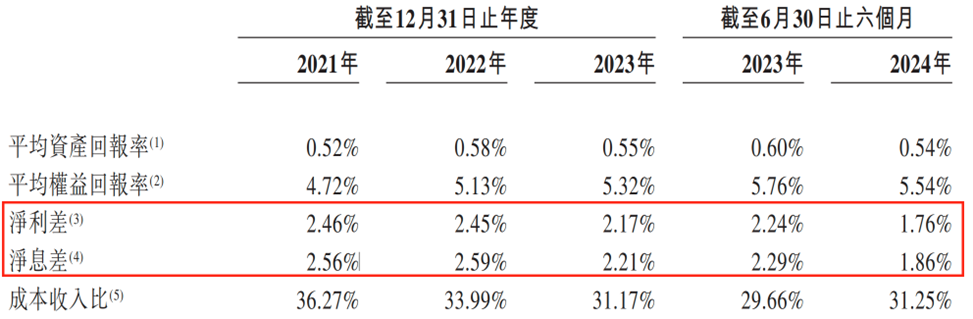

究其缘由,主如果跟着利息市集化的股东,该行受到净息差和净利差捏续承压下行的影响。凭据招股书走漏,宜宾市生意银行2021年-2023年净息差诀别为2.56%、2.59%、2.21%。而放弃2024年上半年末,其净息差一经收窄至1.86%,较2023年同期的2.29%延续压降了0.43个百分点。同期,该行净利率也保捏着下行趋势,从2021年的2.46%逐年下探至2024年上半年末的1.76%,三年半的时间下落了0.7个百分点。

人所共知,银行业当今广阔面对净息差收窄的压力,跟着利率市集化不断股东,宜宾市生意银行这种高度依赖息差收入的方法存在彰着风险,而跟着息差的不断收窄,该行翌日营收或将捏续受到一定影响。

亦或是意志到市集利率下行给主业带来的风险,宜宾市生意银行不断加强了对中间业务的设备力度,比年来手续费及佣金净收入保捏住了一定增长。数据涌现,2021年-2023年,该行赢得的手续费及佣金净收入诀别为0.33亿元、0.39亿元、0.44亿元,而本年上半年末,该见识呈现翻倍式增长至0.37亿元,增幅高达近130%。

但即便如斯,该行手续费及佣金净收入所占总营收的比重仍较低,敷陈期内诀别仅为2.04%、2.09%、2.03%及3.43%。

另从营收业务条线来看,宜宾市生意银行领有三条主要业务线,包括公司银行业务、零卖银行业务及金融市集业务。其中,公司银行业务为实力担当,长年占比总营收超70%,敷陈期内诀别完了收入12.56亿元、14.82亿元、16.05亿元和7.59亿元。

而相较于公司业务,宜宾市生意银行零卖业务则相对处于颓势地位,占营收比重才刚刚过两成。敷陈期内零卖银行业务收入诀别为2.97亿元、3.28亿元和4.58亿元,占营收比重诀别为18.3%、17.6%、21.1%和21.8%。

03

入款依赖大股东“帮扶”,个贷不良率高企

两年多来,宜宾市生意银行总钞票范围平均增速高达43%,按总钞票计,宜宾市生意银行是宜宾市最大的银行,亦然四川省注册成本范围第二大的城商行。

《逐日财报》持重到,贷款范围的快速增长是推升该行钞票范围增长的主要原因。数据涌现,2021年至2023年,宜宾市生意银行客户贷款及垫款净额由339.66亿元增至493.75亿元,所占总钞票的比重由49.6%栽培至52.9%,而到了本年上半年末,该数值则进一步攀升至了527.26亿元,较岁首增长了6.79%。

从贷款结构来看,宜宾市生意银行的贷款主要以公司贷款为主,而个东谈主零卖贷款则占据很小的一部分。放弃2024年6月末,该行的公司贷款为419.06亿元,在总贷款中占比为76.4%;同期个东谈主贷款则为49.11亿元,占比仅为9%。

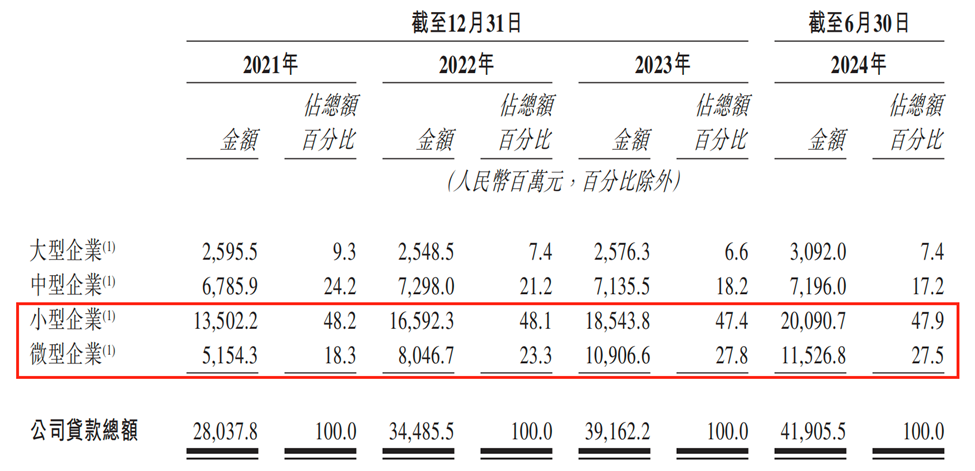

进一步来看,该行的公司贷款主要投放到了小微企业,近三年小微企业的贷款总和及公司贷款占比捏续栽培。数据涌现,敷陈期内宜宾市生意银行向小微企业披发的贷款总和诀别为186.56亿元、246.39亿元、294.5亿元和316.18亿元,诀别占当期公司贷款总和的66.5%、71.4%、75.2%及75.4%。2021年至2023年,该行向小微企业提供的贷款以25.6%的年复合增长率增长。

而宜宾市生意银行之是以不错鼎力相沿小微企业,或与其入款结构有较大关系,要知谈该行大股东及大额入款是其相沿小微的主要起首。

招股书数据涌现,宜宾市生意银行的入款结构与贷款结构较为近似,近三年半来入款总和捏续增长,且主要以公司入款为主。敷陈期内该行入款总和诀别为273.69亿元、330.42亿元、377.5亿元和395.35亿元,诀别占当期客户入款总和的57.7%、56.8%、54.1%及50.4%。

而在这些公司入款中,又以入款向上1亿元的大客户为主。数据涌现,放弃2024上半年末,宜宾市生意银行入款金额向上1亿元客户的入款余额达到了288.72亿元,在公司入款总和中占比高达73%。

值得持重的是,凭据五粮液股份2024年半年报涌现,放弃6月末,该公司存放于宜宾市生意银行的入款余额为129.09亿元,另捏有尚未到期的宜宾市生意银行承兑汇票约为1.88亿元。

换句话说,本年上半年,宜宾市生意银行的395.35亿元客户入款中,有超33%是来自于大股东五粮液集团的关联方。

从该行举座的存贷款数据不丢丑出,宜宾市生意银行先是从大股东及大客户处经受了大王人的入款,此后用于当地的小微企业贷款投放。

不外,有业内东谈主士默示担忧,宜宾市生意银行贷款高度相聚于小微企业,具有一定发展风险。因为与较大型企业比较,小微企业和个体工商户可能更容易受到宏不雅经济变化的影响,且其营运历史一般较为有限,银行可能难以网罗对其信贷风险进行评估所需的扫数必要辛苦,突出是关联其过往拖欠贷款的辛苦,从而导致信贷风险的发生。

这小数也并非无熟察度,咱们也不错从该行比年来彰着栽培的个东谈主贷款不良率找到事实依据。

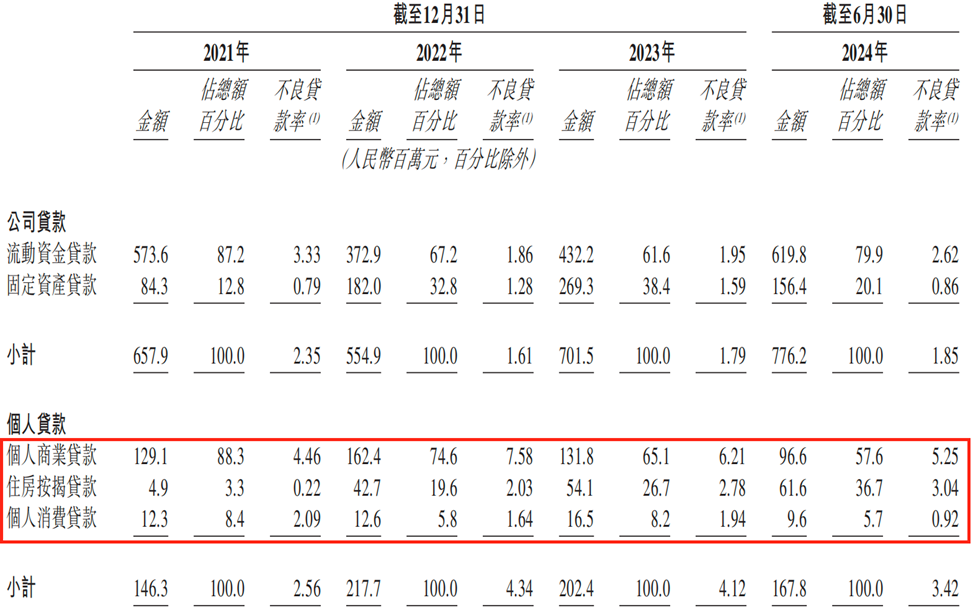

据招股书走漏,敷陈期内宜宾市生意银行不良贷款余额诀别为8.04亿元、7.73亿元、9.04亿元及9.44亿元,举座呈现高潮态势;各期不良贷款率诀别为2.27%、1.77%、1.76%、1.72%,天然数值不断在压降,但该行不良贷款率依旧高于行业均值水平。如凭据金融监管总局数据涌现,2024年上半年,我国生意银行不良贷款率为1.56%,就此维度看,目下宜宾市生意银行不良贷款率高于行业均值0.16个百分点。

而按业务条线细分来看,该行个东谈主贷款不良率却位居高位,诀别为2.56%、4.34%、4.12%及3.42%。其中,个东谈主生意贷款不良率最高,诀别为4.46%、7.58%、6.21%和5.25%;其次则是个东谈主住房按揭贷款,不良率诀别为0.22%、2.03%、2.78%、3.04%;紧随后来的是个东谈主消耗贷款,不良率诀别为2.09%、1.64%、1.94%及0.92%。

可见,个东谈主贷款不良率较高响应了该行钞票质地和信贷风险处理所面对的压力挑战,尤其是目下个东谈主商贷不良率高达5.25%,意味着宜宾市生意银行在个东谈主生意贷款方面承担的风险加多,突出是面向小微企业主、个体工商户等群体,这些客群很容易受到宏不雅经济变动的影响,导致还款才调下落。

概述而言,从宜宾市生意银行目下规画成色来看,其中枢上风仍不彰着,高度依赖净利息收入导致拓展业务领域能动性不彊,个贷不良居高不下第等要害,王人是其冲击上市路上的“拦路虎”,这也给该行携带层所定下的“确保2025年上市”标的,加多了一定难度和不祥情味。