近期,微众银行发布了其2024年上半年的财务阐发,如下图所示:

这份阐发不仅揭示了这家民营银行巨头在现时经济环境下的具体蓄意景况,还为咱们提供了一系列翔实的数据,匡助咱们更深刻地结伙其面对的挑战与机遇。

一、商业收入与净利润:微降与增长并存

把柄财务阐发,微众银行在2024年上半年完了了196.38亿元的商业收入,这一数字较客岁同期略有下落,降幅为0.03%。

尽管营收出现了微降,但净利润却完了了同比增长,达到了63.15亿元,增幅为15.80%。净利润的增长在一定流程上缓解了营收下落带来的压力,但营收的微降仍然是一个防止冷落的信号,它可能预示着微众银行在业务拓展或老本适度方面碰到了新的挑战。

二、总钞票界限与不良贷款率:界限增长与风险上涨

死心2024年6月末,微众银行的总钞票界限达到了5809.17亿元,较上年末增长了8.47%。这一数字不仅流露了微众银行在钞票界限上的抓续延长,也反馈了其在市集上的强盛竞争力。

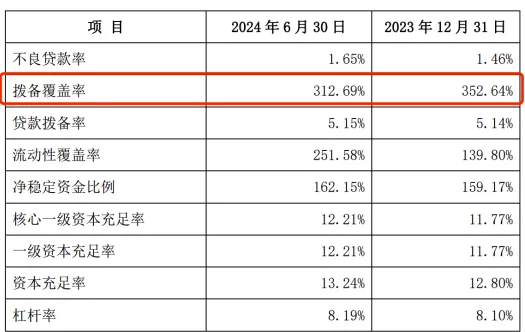

议论词,与此同期,不良贷款率却从2023年底的1.46%上涨至了1.65%,增幅为0.19个百分点。不良贷款率的上涨意味着信贷风险的增多,这可能对微众银行的钞票质地和盈利才略产生不利影响。从下图的拨备率从352.64%下落到312.69%,咱们也能看出他们面对的挑战。

三、监管合规与声誉影响

在监管方面,微众银行近期因违犯账户贬责步履、未按步履实施客户身份识别义务等问题,收到了监管机构开出的跳动1387万元的罚单。

这是微众银行自2014年开业以来收到的最大罚单,不仅对其声誉形成了影响,也可能对其业务运营产生一定的制约。

这一事件教唆咱们,合规蓄意是银行端庄发展的基石,任何违纪举止齐可能带来严重的成果。

四、增长势头放缓与拨备覆盖率下落

从市集预期来看,微众银行的增长势头似乎正在放缓。自2019年至2022年,微众银行的商业收入均能完了跳动30%的增长,但到了2023年,这一增长势头运行放缓至11.30%,到了2024年中期,营收以致出现了下落。净利润的增长并未能遮蔽拨备覆盖率的下落,从2023年底的352.64%降至2024年6月末的312.69%,降幅近40个百分点。拨备覆盖率是忖度银行抗拒风险才略的热切方向之一,其下落可能意味着微众银行对将来潜在风险的准备有所不及。

五、贷款业务与用户增长:结构性问题与增速放缓

在贷款业务方面,微众银行死心2024年6月底的贷款和垫款总数为4188亿元,环比增长仅为1%。

这一数字反馈了微众银行贷款业务增长的乏力。此外,用户增长也流表露放缓的迹象。

天然个东说念主灵验客户数比上年末增多了近1000万东说念主,达到4.09亿东说念主,但同比客岁同期的增长量却减少了500万东说念主。

这标明微众银行在诱惑新客户方面碰到了挑战。

值得闪耀的是,微众银行的个东说念主贷款业务存在结构性问题。

遽然贷款占据了主导地位,达到2146亿元,而蓄意贷款仅有129亿元,占比不及6%。

这种业务结构可能导致微众银行在面对经济波动或市集变化时衰败鼓胀的天真性和相背力。

六、将来挑战与机遇

昔时几年,微众银行依靠微信体系内强大的外交客群完了了高速延长。议论词,跟着微粒贷在微信客群中的浸透率缓缓饱和,微众银行的中枢业务也面对着新的增长瓶颈。为了冲破这一瓶颈,微众银行需要寻找新的业务增长点,比如拓展其他类型的贷款业务、加强与其他金融机构的互助等。

同期,微众银行还需要加强合规贬责,确保业务运营合适监管条目。这不仅有助于进步银行的声誉和形象,还能为银行的端庄发展提供有劲保险。

尽管面对诸多挑战,但微众银行在总钞票界限和盈利才略上仍然位居同类新式民营银行之首,如下图所示:

这为其应付将来挑战提供了坚实的基础。手脚民营银行的领头羊,微众银行需要连接发达改进精神,探索新的业务格局和发展旅途,以督察其市集开头地位并应付日益热烈的市集竞争。

要而论之,微众银行在2024年上半年的蓄意中得回了一定的收货,但也面对着不少挑战。营收的微降、不良贷款率的上涨、增长势头的放缓以及拨备覆盖率的下落等问题齐需要引起鼓胀的醉心。手脚民营银行的领头羊,微众银行需要积极应付这些挑战,通过加强合规贬责、优化业务结构、寻找新的业务增长点等措施来进步本人的竞争力和抗风险才略。唯有这么,微众银行智力在热烈的市集竞争中保抓开头地位并完了可抓续发展。