导读:一场统计游戏。

【正文】

本文聚焦货币供应量口径疏通事件。

一、东谈主行再次疏通货币供应量口径:温雅三个细节

2024年12月2日, 东谈主行发布2024年第17号公告,决定疏通M1与M2口径,将个东谈主活期进款、非银行支付机构客户备付金由M2口径疏通至M1,即把正本属于M2的两个细项划至M1。这一疏通有两个细节值得温雅,

(一)明确自2025年1月起原始革新,并于2025年2月初始公布,故2024年无影响。

(二)后续将公布2024年1月以来革新后的M1余额及增速,即回溯技巧可能惟有一年,这和往常每次回溯三年比较彰着镌汰了技巧。若真是如斯,则意味着后续M1与M2增速惟有2024年以来的数据可看,2024年以前的M1数据则弗成比。

(三)本次疏通本人无大问题,合适IMF《货币与金融统计手册》的条目,个东谈主活期进款、备付金也委果应该放入M1的统计口径中。不外,在M1同比增速捏续快速下滑的配景下,则很容易让东谈主产生遐思。

二、疏通后的M1看起来会更友好一些

(一)本次疏通之前,10月的M1同比增速依然出现好转,M2同比增速更是在9-10月出现流通两个月的好转。这从某种意旨上来讲,指责了革新M1与M2口径的首要性。

(二)从更长的技巧段来看,M1同比增速依然流通7个月为负,且自2024年3月初始下滑幅度有所加大,相较而言M2同比增速则要进展的友好一些。由于M1与M0的相反主要体现时单元活期进款名目上,故M1进展较弱一定进度上发挥企业的活力较弱。

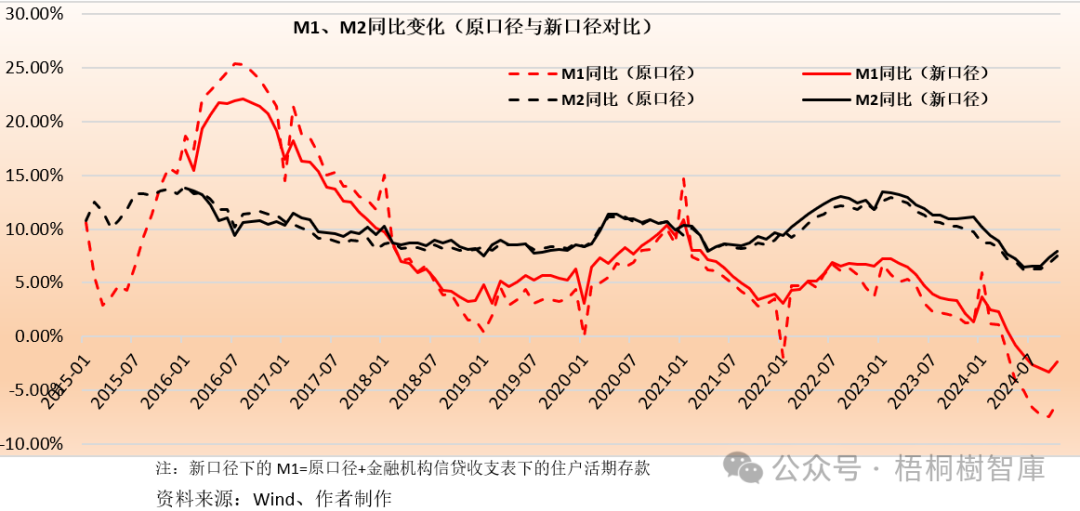

(三)在不沟通备付金的情况,笔者尝试用金融机构信贷相差表中进款类金融机构的居民活期进款与原M1的悉数来代替新M1。数据上看,本次疏通后会产生如下两个效劳:

1、M1同比增速降幅会趋缓且波幅会彰着指责,同期齐备数值上看新革新的M1同比增速也要好于原口径,即数据上看新革新的M1会愈加友好。

2、M2同比增速合座变化不大,原口径与新口径下的M2在趋势与波幅方面基本无相反。这意味着,本次革新产生的影响主要体现时M1上,对M2的影响可忽略。

三、历劣货币供应量口径疏通情况梳理

(一)1994年起原始编制货币供应量方针

我国货币供应量方针的编制始于1994年10月28日东谈主行发布的《货币供应量统计和公布暂行办法》(银发(1994)267号,现时已失效)。267号娴雅确“货币供应量(即货币存量),是指一国在某一时点流通妙技和支付妙技的总额,一般进展为金融机构的进款、流通中现款等欠债,亦即金融机构和政府以外,企业、居民、机关团体等经济主体的金融钞票”。

1、267号凭据国际通行轨则,以货币流动性相反看成分裂各层劣货币供应量的挨次,

(1)第一个脉络为M0,即咱们常说的现款,亦称流通中现款(货币供应量统计的机构规模以外的现款刊行),最活跃且流动性最高。

(2)第二个脉络为M1,是M0加高尚动性稍弱少量的单元活期进款。具体公式为,

M1=M0+企业进款(企业进款扣除单元依期进款和自筹基建进款)+机关团体部队进款+农村进款+信用卡类进款(个东谈主捏有)。

(3)第三个脉络为M2,是M1加高尚动性更弱一些的单元依期进款、居民进款等。

具体公式为M2=M1+城乡居民储蓄进款+企业进款中具有依期性质的进款(单元依期进款和自筹基建进款)+外币进款+信赖类进款

(4)第四个脉络为M3,即M3=M2+金融债券+贸易单子+大额可转让依期存单等。

2、诚然267号文起先在施行中会有一些相反,如(1)出于金融立异不停出现而开荒的M3并未包含在东谈主行编制的货币供应量统计表中;(2)起先推出货币供应量统计表时由于我外洋币业务量较少,故其时的货币供应量仅为本币;(3)未将外资行等特定进款机构纳入。

(二)2001-2018年技巧:我国货币供应量曾历经六次革新

需要属办法是,由于发展阶段的相反,各经济体的M0、M1、M2所代表的具体含义可能也有所不同,稀奇是第三脉络的M2。就我国而言,M2的口径一直在不停疏通完善中:

1、第一次革新:2001年6月,东谈主行决定将证券公司客户保证金计入M2。

2、第二次革新:2002岁首,东谈主即将在中国的外资、合伙金融机构(包括外资银行、合伙银行、异邦银行分号、异邦财务公司及外资企业集团财务公司等)的东谈主民币进款分别计入不同脉络的货币供应量。

随后于2003年12月17日,东谈主行发布《对于革新中国货币供应量统计有磋商的盘考呈文征求见解稿》,但最终效劳无疾而终。

3、第三次革新:2006年东谈主即将信赖投资公司和金融租出公司的进款剔除货币供应量的统计口径,其中的配景是其时东谈主行凭据IMF的《货币与金融统计手册》对货币金融统计轨制进行了革新,将金融机构分裂为进款性公司和其他金融性公司。

4、第四次革新:2011年10月,东谈主即将住房公积金中心和非进款类金融机构在进款类金融机构的进款和纳入M2。

5、第五次革新:2014年9月,原银监会、财政部、东谈主行聚会髻布《对于加强贸易银行进款偏离度贬责相关事项的奉告》,为幸免对金融数据的冲击,东谈主行其时用季调模子修正了往常季度末的冲进款现象。

同期,自2015年起,在金融机构信贷相差表中,东谈主民币、外币和本外币进款含非银行业金融机构存放款项,东谈主民币、外币和本外币贷款含拆放给非银行业金融机构的款项。

6、第六次革新:2018年1月,央行用非进款机构部门捏有的货币阛阓基金取代货币阛阓基金进款(含存单)。

四、结语

(一)前边的分析告诉咱们,本次疏通对M2走势影响不大,不错忽略不计,影响比较大的是M1走势。数据上看,本次疏通后M1走势将会愈加友好,符悉数策部门雄厚预期的设思。毕竟居民活期进款在数值上基本上孝敬了原口径M1的60%傍边(占原口径M2的10-15%之间),可见口径疏通对M1的影响非常大。

(二)不外此次口径的疏通实质是统计游戏,意旨不大,也无用太堤防。它只可说色泽续货币供应量方针的参考价值有所下跌,这实践上也合适东谈主行近期时时说起的“淡化数目和总量方针”的设思。不外,阛阓也能找到其它模式来窥测金融方针的神秘变化,如M1方针对活期进款的障翳度更全面了,M2与M1的差额也更能代表依期进款的走向等等。

…………