自2023年下半年以来,我国储能市集便陆续存在两种割裂般的声息。

一方面,是储能赛谈的风口正盛。在国度多项复古性战略下,储能行业迎来闹热发展的历史性机遇,引诱各路玩家争相入局,有关企业正加快拥抱本钱市集,投融资独特活跃,仅2023年就有近400起投融资事件,总融资金额近千亿。

另一方面,则是储能行业交替提速、洗牌加重,举座竞争一经到了深水区。好多公司都在死活边际盘桓,更有不少企业贸然进场后便飞速回身退场,IPO上市过程也有所放缓,致使几波“储能集成类企业不得上市”的传言甚嚣尘上。

看似炙手可热的储能行业,究竟发展怎样?

最近,正值有一家储能企业北京海博想创科技股份有限公司(以下简称“海博想创”)在上交所收效过会,拟登陆科创板,保荐机构为中泰证券。更巧的是,它如故上头传言中的“储能集成商”,真本色地怎样,一谈来望望吧~

一、3年,利润暴增52倍,估值腰斩

怒放海博想创的团队资格,可谓星光熠熠,云集清华大学、斯坦福、加州伯克利分校等顶尖名校的技巧东谈主才。

实控东谈观念剑辉,清华机电本硕毕业,后赶赴好意思国加州大学伯克利分校攻读博士学位,曾在好意思国国度半导体、西门子等着名公司任热切职位。

另外两位皆集首创东谈主钱昊、舒鹏,都是张剑辉在好意思国国度半导体公司的老共事,阔别毕业于好意思国弗吉尼亚理工大学、好意思国斯坦福大学,前者还曾在公共半导体TOP10的好意思国德州仪器任职。

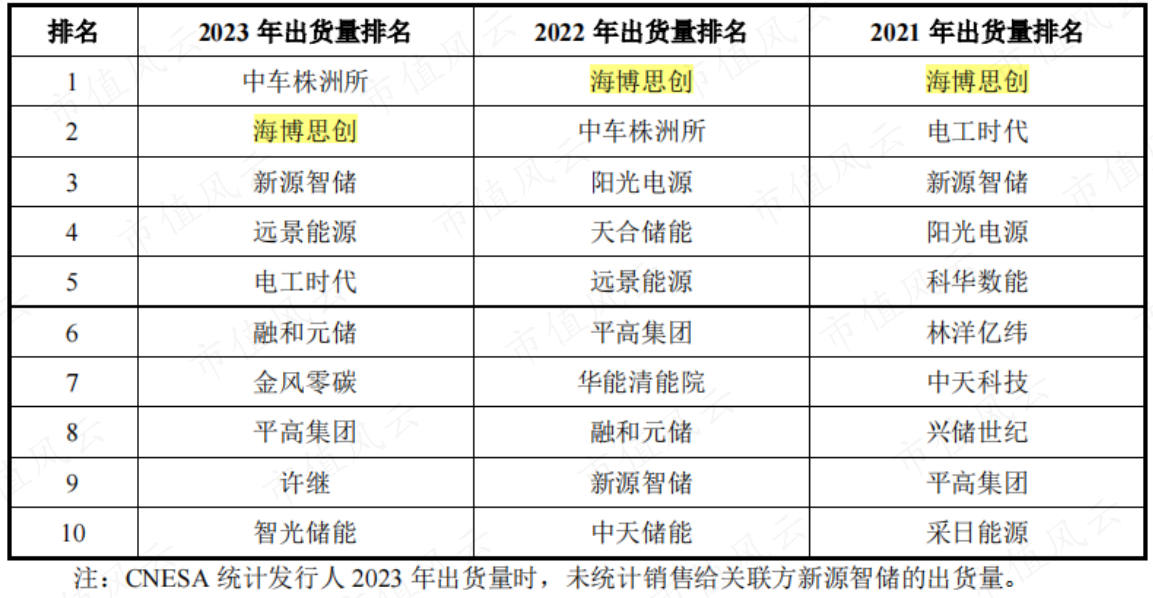

名师出高徒。凭据CNESA统计,海博想创在2023年中国储能系统集成商出货量排名榜中位列第二名(不包含销售给新源智储的出货量),2021-2022连结两年均排名首位。

名单里的后排选手,不乏逆变器龙头阳光电源(300274.SZ)、光伏组件龙头天合光能(688599.SH)、电力斥地国央企许继和平高集团等天禀深厚的大型企业。

(开头:海博想创招股书)

凭据国际着名商榷机构伍德麦肯兹发布的2023年《公共电板储能系统集成商排名》,海博想创位列公共第五,而前四甲个个名号响亮,阔别为特斯拉、阳光电源、中车株洲所、Fluence。

海博想创也被评为国度级“专精特新”小巨东谈主企业和国度级高新技巧企业,光环精通。

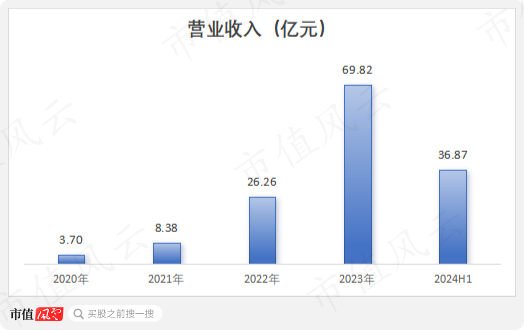

数据更是有劲诠释,2020-2023年,海博想创的交易收入从3.7亿飙涨至69.82亿,短短四年翻了近20倍。

(开头:Choice末端,制图:市值风浪APP)

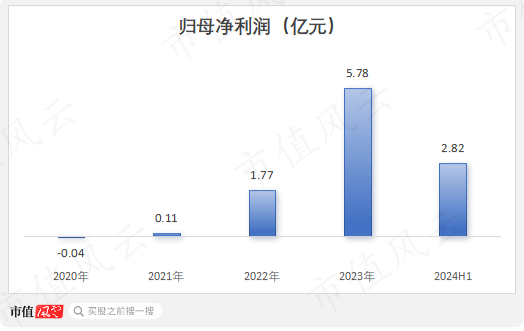

归母净利润雷同呈指数级增长,从2021年的0.11亿增至2023年的5.78亿,翻了足足52倍,增速惊东谈主!

(开头:Choice末端,制图:市值风浪APP)

功绩飙升背后,不成否定的是储能行业的强横兴起之势起到了要津作用。

这次IPO,海博想创的估值约31亿(参考讨论募资金额)。但风浪君也防备到,其最近的一次增资是在2021年9月,彼时的估值源流63亿,是咫尺的两倍,而往时利润不外1,100万。

(开头:海博想创招股书)

建造只是13年的海博想创,如安在业内完毕了异军突起?功绩飙涨数十倍,估值却缩水过半,海博想创究竟发生了什么?能否链采纳拢契机?

二、风口后的日子不好过

各人皆知,新能源汽车行业与光伏行业早已卷出天空,其实储能行业也在近两年悄然开卷。

企查查数据披露,仅是本年上半年,储能新增注册企业数目便源流4万家,2022年-2024年上半年的新增注册企业达15.58万家。截止本年6月末,储能企业注册数目已飙升至19万家。

这意味着,越发严峻的供需错配以及越发强烈的市集竞争,价钱恶战例必来袭。

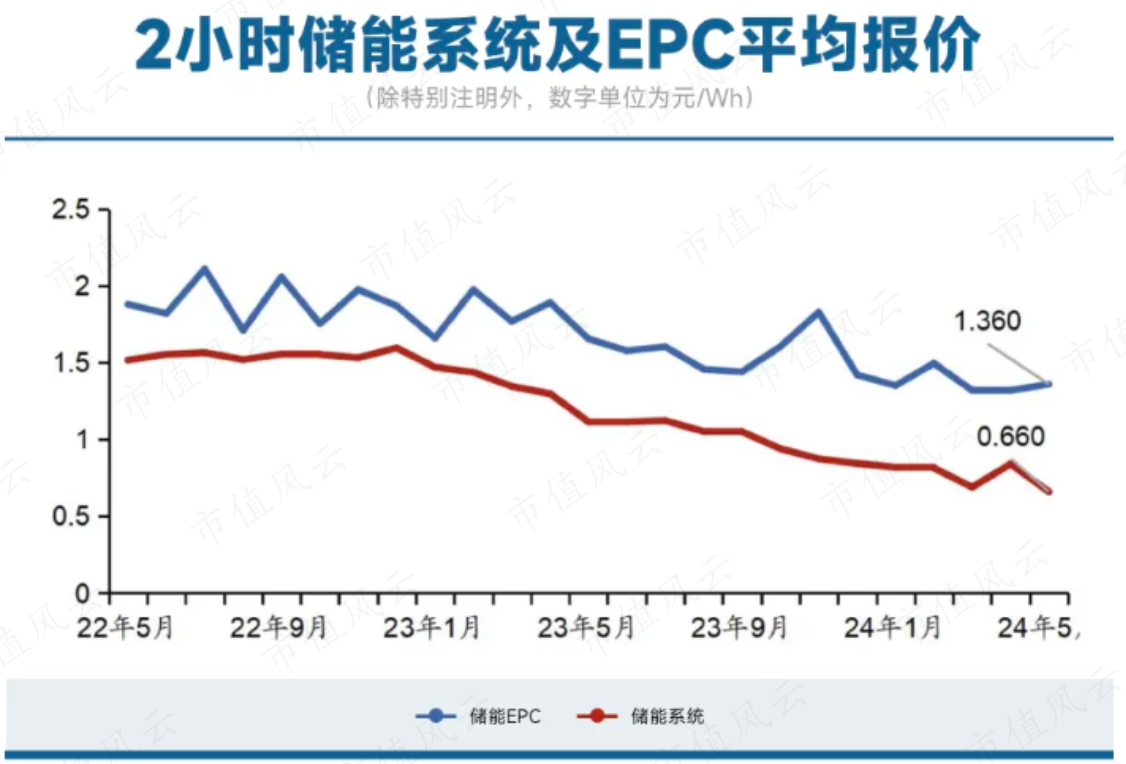

2024年以来,国内储能系统的平均报价一经出现显著下滑。5月份,2h储能系统平均报价0.66元/Wh,同比、环比阔别下降41%、21%,价钱陆续探底。

(开头:Choice末端,制图:市值风浪APP)

本年6月,中国华电集团的2024年首批磷酸铁锂电化学储能系统框架采购开标,一共引诱73家企业投标,最低报价0.495元/Wh,再度刷新了历史新低。

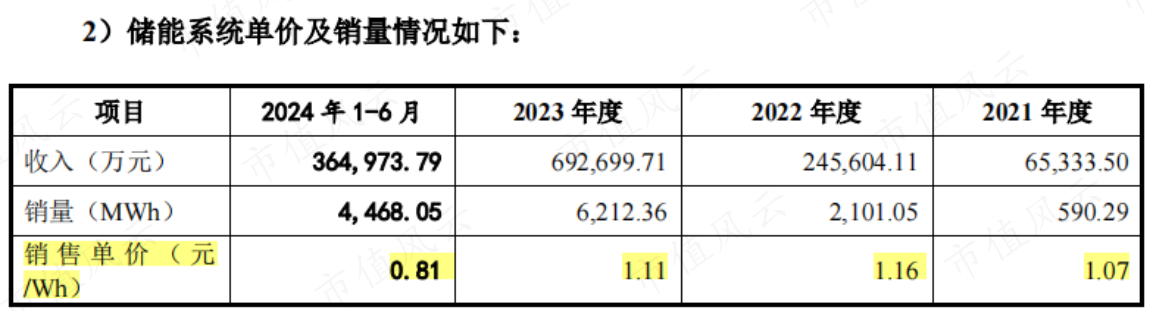

海博想创也难逃其中,储能系统居品单价下滑显著,2022年曾达到巅峰的1.16元/Wh,但本年上半年已降至0.81元/Wh,下滑幅度超30%。

(开头:海博想创招股书)

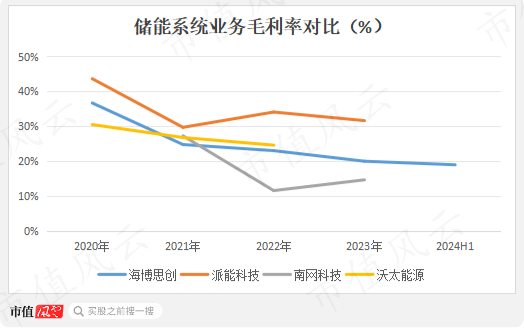

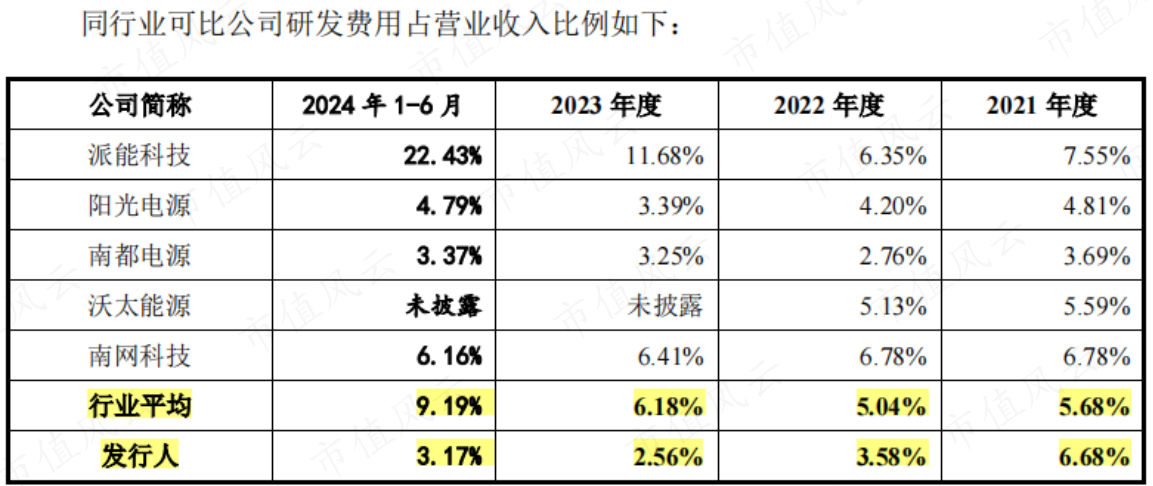

毛利率也呈现逐年下降,本年上半年已跌至19%,相较2020年下降了近18个百分点,下降幅度接近50%。

一览同行可比公司,基本都处在毛利率下滑气象,仅有派能科技(688063.SH)一家毛利率保持在30%以上的较高水平,而这也要归因于国际市集的鼎力布局,国际营收占比终年高于90%。

(注:沃太能源2022年数据为往时上半年数据,开头:海博想创招股书)

这其实亦然国内储能行业发展的一个缩影,从2021年的初步起量,到2022年风口盛行下的供不应求,时于本日跟着玩流派量的欺压增多一经走入供给多余、盈利收窄的步地,不少企业只可谋求出海闯出新路。

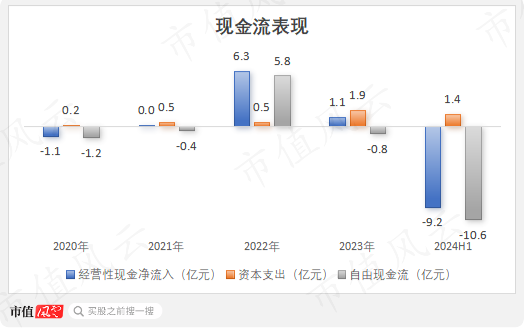

有道理的是,这期间海博想创的现款流变化,似乎又成为储能行业的一个小缩影。

(开头:Choice末端,制图:市值风浪APP)

2022年无疑是海博想创光景最佳的一年,往时的净利润唯有1.82亿,但探究行径净现款流却高达6.3亿元。

这一年,亦然海博想创功绩高速爆发的一年,营收大增超210%的同期,应收款项增长却不到1倍,反倒是支吾款项与合同欠债总数翻了5倍。

这意味着海博想创在强势占用上游资金时,又能稳稳拿抓下流,这无疑代表着最强产业链言语权。

但征象只在一时,2023年的利润起来了,现款流没了。到了本年上半年,探究性现款流告成净流出9.2亿元,失血加快。诚然,也不摒弃其中有季节性要素的影响,具体还要看全年的变化。

不外想想也能猜到,放纵内卷下的国内储能赛谈,玩家们的日子不成能好过。

为了寻求增量,自客岁以来,海博想创也启动向北好意思、欧洲、澳大利亚等国际市集发力,现已与与欧洲客户订立10GWh的储能系统意向框架合同。铁心本年3月末,公司国际市集在手订单约为323.55MW,合同金额源流6,000万好意思元。

好的少量是,这意味着海博想创或将完毕从0到1的毁坏,但过程相较同行如故慢了不少,论述期内恒久未能体咫尺功绩上。

三、最大供应商成竞争敌手

储能行业的内卷速率给风浪君这么一种嗅觉,这个行业的门槛似乎并不高。

但拟登陆科创板的海博想创,亦然花了不少翰墨展示我方的“含科量”,诸如海量的数据积攒、数字化的模子驱动、高效的矢量门径算法均是储能集成中囊括的中枢技巧,乍一看金光闪闪。

当作新手,风浪君照实不好评价,聘任从数据上寻找一些印迹。

先来望望最为直不雅的研发参预。

本年上半年,堂堂头部供应商海博想创的研发用度仅有1.17亿,研发用度率仅有3.17%,排在业内倒数。与往年比拟,研发用度率还出现大幅下滑,三年半时辰下滑了一半以上。

跟着市集竞争的越发强烈,海博想创凭借这么的参预力度与技巧积淀,还能保住现时的市集所位吗?惟恐要画个大大的问号。

(开头:海博想创招股书)

再来望望储能系统市集的各路玩家,会发现除了海博想创这类专科系统集成商之外,还有不少锂电板厂商、PCS和电力斥地厂,各自基于现存的业务布局来蔓延储能产业链,进而入局储能系统集成样式。

说到这就不得不先容一位分量级玩家宁德期间(300750.SZ),公共无可争议的储能电板霸主,也在近几年布局起了储能集成业务,入围国内多个电力央企储能系统斥地框架采购,成为海博想创的竞争敌手。

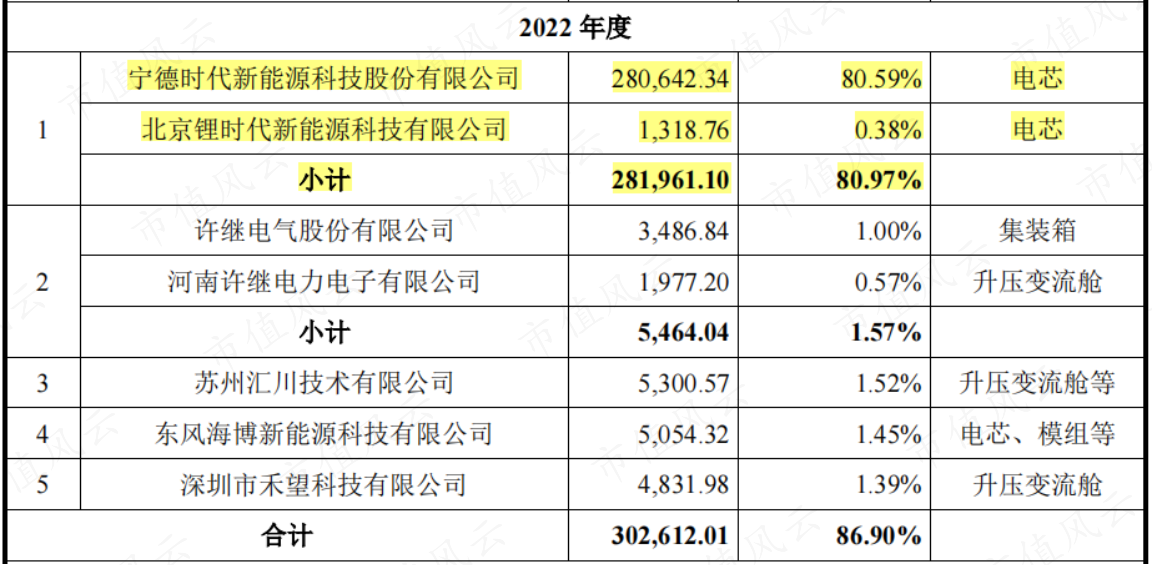

巧的是,宁德期间更是海博想创的中枢供应商,为其耐久供应中枢零部件电芯,2021-2023年均位列第一大供应商,占比最高达到80.97%,依赖性极端严重。

(前五大供应商,开头:海博想创招股书)

当最热切的供应商摇身变为告成竞争敌手,海博想创的业务很难说会不受枷锁。

2024年上半年,海博想创也在有强项地裁汰单一供应商依赖,与亿纬能源已订立框架采购契约,第一大供应商也由此更换为亿纬能源,占比35.11%。宁德期间退居第二,占比降至20.91%。

但这终究不是破题的好主见,改日若有更多的上游过来抢肉吃,海博想创还能卷得动吗?