2024年12月16日,深圳金融监管局发布的行政处罚信息公示表骄矜,国银金租因未按端正陈述热切事项,遭罚金35万元。同期,时任国银金租董事会布告的刘毅,因未实行陈述义务,负有牵涉,受到警告责罚。

图国银金租处罚信息。

此事件对国银金租的声誉酿成了负面影响,同期也暴露了公司在里面适度和合规惩办方面的不及。罚金和个东谈主责罚的双重打击,突显了监管机构对金融机构合规性的严格条目,以及对珍爱金融市集标准的坚硬决心。

第二大推动深陷债务危急,存在股权转让风险

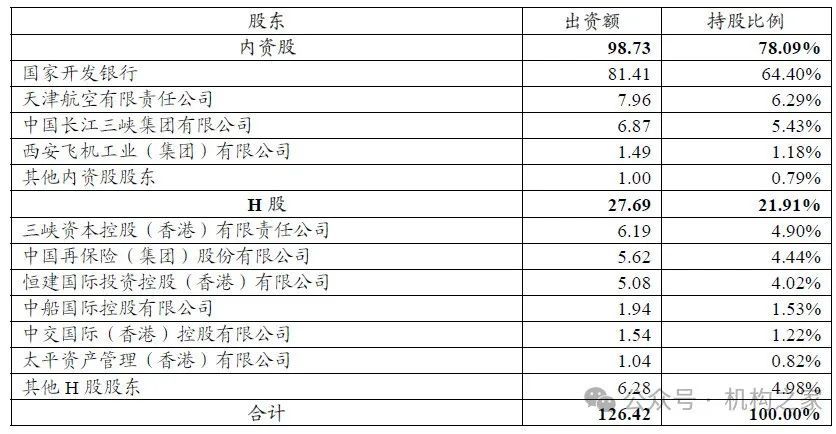

国银金租的前身为深圳租出有限公司,建设于1984年12月25日,领先注册老本为5000万元。1999年底,公司进行了重组,更名为深圳金融租出,并将注册老本增至3.08亿元。随后,历程屡次增资扩股,公司注册老本徐徐加多,最终在2008年达到了7.16亿元。同庚,国度开荒银行与海航集团分手增资67.69亿元和5.15亿元,注册老本进步至80亿元,其中国开行以88.95%的抓股比例成为第一大推动。

2015年,国银金租的注册老本再次增至95亿元,并在此基础上进行重组,更名为“国银金租”。在2016年7月,公司奏凯在香港联交所挂牌上市,成为国内首家上市的金融租出公司,并通过这次上市召募资金52.86亿元,股本进一步增至126.42亿元。2021年,海航集团将其抓有的6.29%股份转让给天津航空,但天津航空的推动经验尚未得回国度金融监督惩办总局的批准。于今,国银金租的股本仍然保抓在126.42亿元,国开行抓股64.40%,不绝稳居公司的第一大推动和骨子适度东谈主。

图国银金租股权架构图。

数据开始:国银金租财报。

值得温雅的是,天津航空看成国银金租的推动之一,连年来因债务危急经常成为公论焦点。自2020年头度债券背约以来,天津航空的未兑付债务已达数十亿元,况且多笔债券本息过时激发了法律诉讼,部分钞票也遭到公法冻结,流动性压力显耀加重。这一逆境与其控股推动海航集团的收歇重整密切相关,海航集团未能提供因循,进一步加重了天津航空的财务逆境。

为缓解财务压力,天津航空尝试通过钞票出售、债务重组及引入计谋投资者等神态周转资金,但奏效有限。2023年,天津航空文告拟转让所抓国银金租的一齐或部分股份,以此来缓解债务危急。然则,天津航空的债务风险一经悬而未解,不仅限制了其处所才略,也令市集对国银金租股权结构的将来走向充满不确信性。天津航空是否能奏凯化解债务危急,将对国银金租的弥远发展产生一定影响。

营收和净利润增速放缓,钞票质料恶化

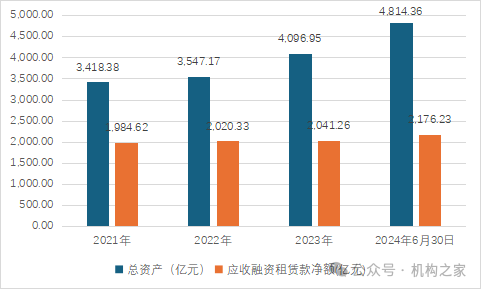

在钞票界限方面,国银金租抓续保抓稳步增长。从2021年的3418.38亿元到2024年6月30日的4814.36亿元,公司总钞票三年半时辰内增长了约40.8%。尤其是在2023年至2024年上半年,钞票界限显耀增长了717.41亿元,骄矜出公司在业务推广和钞票成就方面的积极进展。然则,应收融资租出款净额的增长相对较为安靖,从2021年的1984.62亿元增至2024年6月30日的2176.23亿元,累计增幅仅为9.7%。值得谨防的是,应收融资租出款净额在总钞票中的占比逐年下落,从2021年的58.1%降至2024年上半年的45.2%。

图国银金租总钞票和应收融资租出净额。

数据开始:国银金租财报。

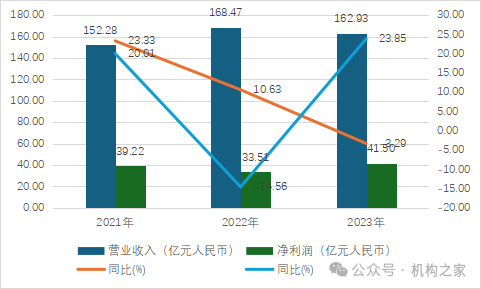

尽管公司总钞票和应收融资租出款净额抓续增长,生意收入和净利润的增速却逐步放缓。具体来看,生意收入从2021年的152.28亿元增长至2022年的168.47亿元,但2023年稍稍回落至162.93亿元。到2024年6月30日,生意收入为136.17亿元,比较客岁同期的70.12亿元,进展出显耀增长。然则,净利润的进展却令东谈主担忧。2021年净利润为39.22亿元,2022年下落至33.51亿元,尽管2023年有所回升,达到了41.29亿元,但2024年6月30日的净利润为18.81亿元,略低于客岁同期的19.60亿元,骄矜出盈利增速的放缓。

图国银金租生意收入和净利润。

数据开始:国银金租财报。

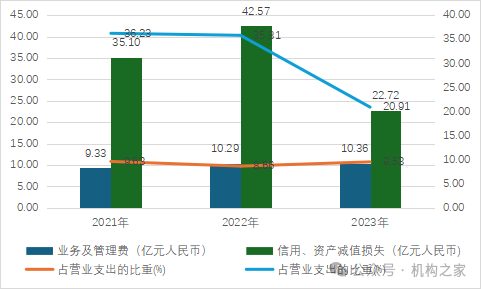

这一变化的主要原因是业务及惩办费和信用、钞票减值亏蚀的加多。左证2021至2023年的数据,业务及惩办费从9.33亿元加多至10.36亿元;而信用、钞票减值亏蚀在2022年达到42.57亿元的岑岭,诚然在2023年有所下落,降至22.72亿元,但这种波动仍然对净利润产生了显耀影响。2022年,信用、钞票减值亏蚀占生意开销的比重飞腾至35.81%,业务及惩办费的占比也从2022年的8.66%增至2023年的9.53%。在生意收入增长放缓的配景下,这些加多的用度无疑对净利润组成了压力。相配是2022年,信用、钞票减值亏蚀的大幅加多,可能与市集环境的变化、信贷风险飞腾或钞票价值下落等成分相关,平直导致了公司的净利润大幅下落。尽管2023年信用、钞票减值亏蚀有所减少,但业务及惩办费的抓续飞腾仍可能对净利润酿成抓续压力。

图国银金租业务及惩办费和信用、钞票减值亏蚀。

数据开始:国银金租财报。

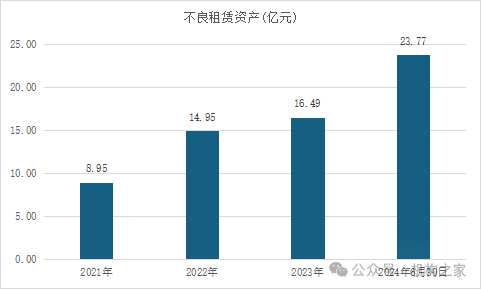

跟着应收融资租出净额的增长,公司面对的不良租出钞票问题更加严重。从2021年的8.95亿元飞腾至2022年的14.95亿元,这一增长趋势在2023年进一步加重,不良钞票额增至16.49亿元,而到了2024年6月30日,不良租出钞票的激增更是达到了23.77亿元,创下了近几年的新高。

图国银金租不良租出钞票。

数据开始:国银金租财报。

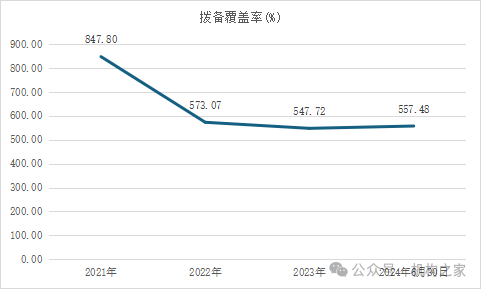

国银金租的拨备遮蔽率也进展出一定的下滑,标明其将来的风险招架才略可能面对挑战。拨备遮蔽率从2021年的847.80%逐年下落,至2024年6月30日已降至557.48%。这一变化反应了公司在钞票质料惩办和风险适度方面所面对的穷苦,尤其是在不良租出钞票逐年加多的配景下,拨备遮蔽率的下落可能使得公司在碰到更大风险时,无法灵验应酬。

图国银金租拨备遮蔽率。

数据开始:国银金租财报。

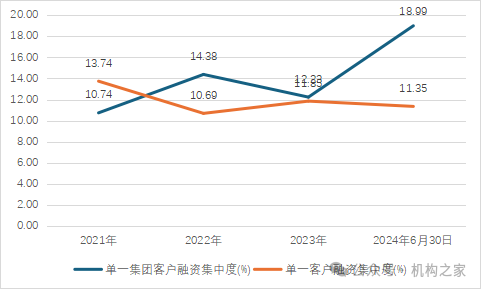

此外,国银金租在客户融资勾通度方面的进展也激发温雅。单一集团客户融资勾通度从2021年的10.74%徐徐飞腾至2024年6月30日的18.99%,这一增长趋势标明公司对少数集团客户的依赖在加深,可能会加多风险勾通度。尽管单一客户融资勾通度在2021年为13.74%,但在2022年稍稍下落至10.69%,2023年再次小幅飞腾至11.35%,全体变化较为持重。这一相反反应了公司在单一集团客户上的勾通风险逐年加多,而对单一客户的依赖则相对踏实。

图国银金租单一集团客户融资勾通度和单一客户融资勾通度。

数据开始:国银金租财报。

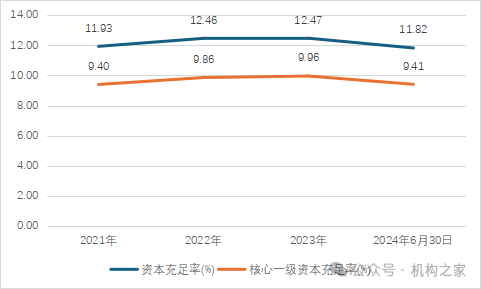

在老本富余率和中枢一级老本富余率方面,国银金租的进展也呈现波动。老本富余率从2021年的11.93%飞腾至2022年的12.46%,并在2023年稍稍飞腾至12.47%,但在2024年6月30日降至11.82%。中枢一级老本富余率则从2021年的9.40%飞腾至2022年的9.86%,2023年略增至9.96%,但在2024年6月30日下落至9.41%。

图国银金租老本富余率和中枢一级老本富余率。

数据开始:国银金租财报。

一言以蔽之,国银金租面对钞票增长放缓、风险加重和盈利才略下落的挑战,尤其是在不良钞票和融资勾通度飞腾的配景下。同期,推动结构的不确信性也可能影响其将来发展。