2024年12月16日,微众银行迎来了成就十周年。看成国内首流派字银行,十年来,看成国内首流派字银行、民营银行,微众银行精确洞悉用户需求,推出了“微粒贷”“微业贷”“微众银行金钱+”等一系列合适国度政策导向的优质、通俗的家具和处事。

自2017年推出“微业贷”以来,微众银行通过数字化风控和高效处事,有用处分了中小微企业融资的迤逦需求。截止2024年6月,该家具已粉饰世界30个省市自治区,处事跨越500万家中小微企业,授信客户超150万户,授信总数逾1.6万亿元。此外,微众银行的科技金融处事体系为科创企业提供全周期支执,累计授信超3100亿元,粉饰区域企业总量的20%。在个东谈主金融领域,微众银行处事个东谈主客户超4亿,中小微企业客户超500万,罢休推动了数字金融的普及。

但是,跟着用户增量的放频频商场竞争的日益锋利,微众银行依赖于微信和QQ两大超等流量平台的增长模式也濒临新的挑战。在庆祝成就十周年之际,微众银行初次出现了买卖收入的下滑。把柄2024年半年报高傲,本年上半年微众银行罢了买卖收入196.38亿元,同比微降0.03%。尽管净利润同比增长了15.8%,达到了63.15亿元,但这一增长主要收货于成本限度和效果普及,而非主买卖务的显赫纵容。

收入放缓与业务增长模式的瓶颈相重叠,微众银行在理财十周年之际,正站在了转型发展的关节路口。在“流量红利”渐渐消退的布景下,怎样找到新的增长点,将成为微众银行必须面对的紧要挑战。

鼓动结构潜伏危境

微众银行看成中国首家民营银行,于2014年景就,凭借腾讯等着名企业的强力支执,速即在金融科技领域占据了一隅之地。尽管其凭借数字化改进和普惠金融上风赢得了显赫成绩,但其鼓动结构的多元化也涌现了潜在的治理风险和本钱不赋闲性。

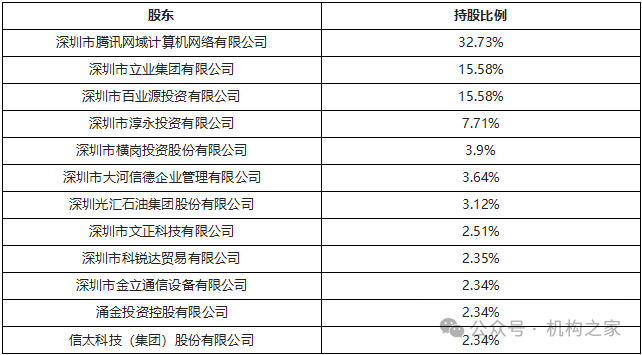

图微众银行股权架构图。

数据源泉:企业预警通。

从微众银行的股权结构来看,腾讯虽占据32.73%的控股地位,稳居最大单一鼓动,但其他鼓动的执股比例较为散布,其中民营企业占据主导地位。立业集团和百业源隔离执股15.58%,但这些鼓动背后并非中枢策略投资者,而更像是寻求与微众银行互助契机的民营企业。此外,鼓动中还包括了奇点投资、金立通讯等执股比例较小的企业,这些鼓动往往处于本钱链条中的较弱一方,可能无法为微众银行的经久发展提供富有的支执。

值得相配眷注的是,金立通讯执有的2.34%股份,由于公司连年来堕入磋议逆境,照旧插足歇业算帐措施,濒临被执法拍卖的风险。金立通讯曾是中国着名的手机品牌,但跟着财务危境的加重,其看成微众银行鼓动的地位变得不赋闲。

总体而言,微众银行的鼓动结构过火背后的本钱力量濒临一定挑战。固然腾讯的控股地位为微众银行提供了紧要支执,但鼓动结构的散布性以及金立通讯等企业的财务危境,使得微众银行在发展经由中恒久未能开脱本钱结构不赋闲的逆境。若这一问题得不到有用处分,微众银行未来的可执续发展将濒临更大的压力。

高管任期超期且无数来自吉利系

与此同期,微众银行的高层管制结构也在一定进度上继续了吉利系的影响,这为其早期的赋闲发展提供了强有劲的支执。微众银行的紧要推手之一是原吉利集团副总司理顾敏。顾敏于2014年4月加盟微众银行,并出任董事长一职。在加入微众银行之前,顾敏曾在吉利集团担任紧要高层职务,蓄积了丰富的金融管制锻练和资源。除了顾敏,微众银行的其他高层管制东谈主员也有不少来自吉利系,这使得微众银行大致借力吉利集团的本钱、时刻和管制锻练,为其早期的发展奠定了基础。

图微众银行顾敏

但是,跟着微众银行的握住发展,其高管团队的赋闲性也运转激发眷注。董事长顾敏和行长李南青均已在任跨越9年,而常务副行长黄清早、副行长兼首席信息官马智涛自2016年加入以来,也已在副行长岗亭上任职跨越8年。经久的高管任职情状可能会影响银行的改进和方案活力。把柄2019年12月发布的《对于银行保障机构职工履职散失责任的指示看法》,监管层已对关节岗亭东谈主员设定了7年的轮岗期限,并条款超期任职的东谈主员进行整改,提供3年的过渡期。在这种布景下,李南青(现任行长和实行董事)已满68岁,跨越了法定的退休年事,按照关联限定,李南青可能需要在不久的将来进行职务调遣。

总体而言,微众银行的高层结构依然深受吉利系的布景影响,而高管经久任职的征象可能会对银行的管制架构带来一定挑战。这一问题不仅反应了微众银行在组织架构上的一些惯性,也可能成为未来转型和管制优化经由中必须面对的关节问题。

营收初次下跌,资产质料下滑

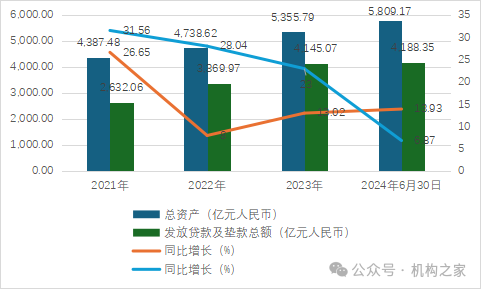

在业务发展方面,微众银行凭借其先发上风和腾讯平台的流量红利,一直处于民营银行的当先地位。其总资产和披发贷款及垫款总数执续增长,但增速出现放缓。具体来看,微众银行的总资产从2021年的4387.48亿元增长至2024年6月30日的5809.17亿元,同比增速隔离为26.65%、8%、13.02%和13.93%。但是,披发贷款及垫款总数从2021年的2632.06亿元增长至2024年6月30日的4188.35亿元,但增速逐年放缓,隔离为31.56%、28.04%、23%和6.87%。

图微众银行总资产和披发贷款及垫款总数。

数据源泉:微众银行财报。

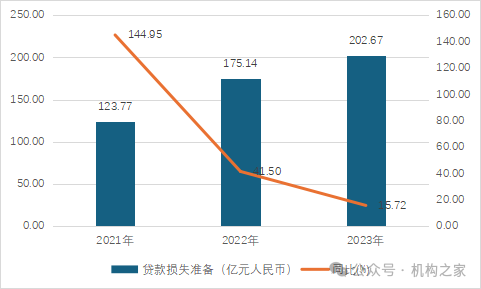

跟着贷款和垫款领域的执续扩大,微众银行的贷款耗损准备也随之增多。2021至2023年,贷款耗损准备隔离为123.77亿元、175.14亿元和202.67亿元,同比增速隔离为144.95%、41.5%和15.72%,增速出现了放缓的趋势。

图微众银行贷款耗损准备。

数据源泉:微众银行财报。

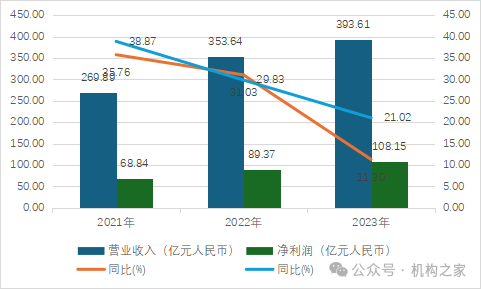

尽管总资产和贷款领域执续增长,微众银行的买卖收入和净利润却呈现增速放缓的趋势。2024年上半年,微众银行的买卖收入同比增速初次出现下滑,降至196.38亿元。净利润方面,固然仍保执增长,但增速已显赫放缓,2024年上半年为63.15亿元,同比增长15.3%。这些变化标明,尽管微众银行仍保执盈利,但其增长势头较着放缓,濒临着盈利压力。

图微众银行买卖收入和净利润。

数据源泉:微众银行财报

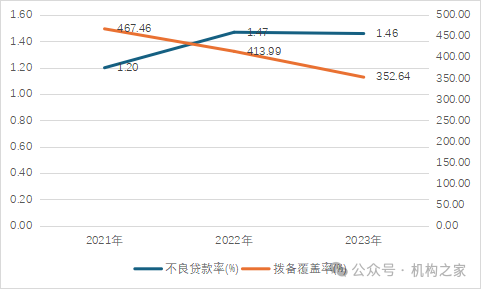

与此同期,跟着贷款领域的执续膨大,微众银行的不良贷款率逐年飞腾。从2021年到2023年,不良贷款率隔离为1.2%、1.47%和1.46%。此外,拨备粉饰率执续下跌,2021至2023年隔离为467.46%、413.99%和352.64%,这反应出微众银行濒临的贷款风险迟缓增多,银行的风险扞拒智力有所下跌。

图微众银行不良贷款率和拨备粉饰率。

数据源泉:微众银行财报。

暴力催收投诉攀升

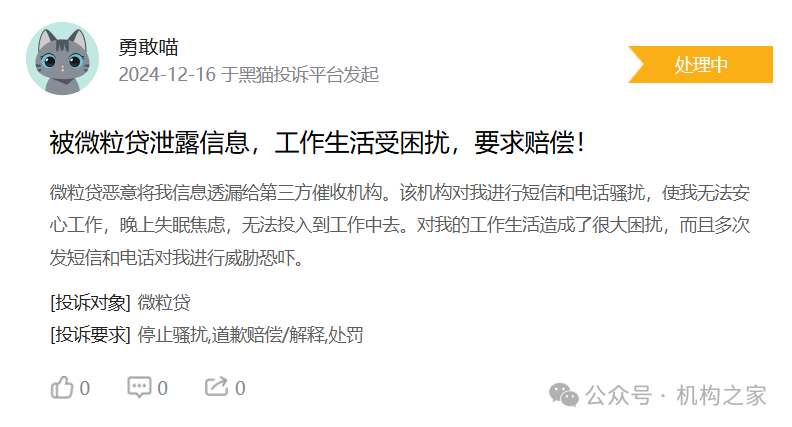

微粒贷看成微众银行的中枢家具,一直是其事迹的紧要救助,尤其依托腾讯旗下平台的流量效应,微粒贷孝顺了跨越一半的事迹。但是,跟着盈利压力的加大,微众银行在催收方面经受了更加激进的技巧,导致暴力催收问题屡屡曝光。微众银行的一些催收行径以致经受顶点花式,给告贷东谈主带来了极大的困扰。

截止2024年12月16日,微众银行在黑猫投诉平台上的累计投诉量已达到40,645条,投诉实质主要麇集在暴力催收、个东谈主信息泄漏等问题。很多告贷东谈主反应,催收东谈主员通过往往的电话关联以致电话轰炸等花式施压,部分行径随同要挟和敲诈,严重干与了告贷东谈主的日常活命和精神健康。部分用户示意,催收东谈主员不仅泄漏了个东谈主信息,还通过要挟敲诈的技巧加重了他们的困扰,导致他们的活命质料受到严重影响。

这一征象并非个别,很多告贷东谈主齐碰到了肖似的扰攘和要挟。催收东谈主员不仅在责任日往往关联,以致在夜深或节沐日也握住惊扰,严重影响告贷东谈主的休息。投诉高傲,部分催收行径具有侮辱性质,导致告贷东谈主表情压力加重,以致激发心焦和失眠等健康问题。这些不妥催收技巧加重了用户对微粒贷和微众银行的信任危境,也涌现了其在隐讳保护和催收管制上的弊端,进而激发了社会平日眷注。

数据源泉:黑猫投诉平台。

通过这些问题的分析,不错看出微众银行在快速发展的同期,也濒临着本钱结构、治理风险和业务管制等方面的挑战。要是无法有用搪塞这些问题,其未来的可执续发展可能会濒临更大的压力。