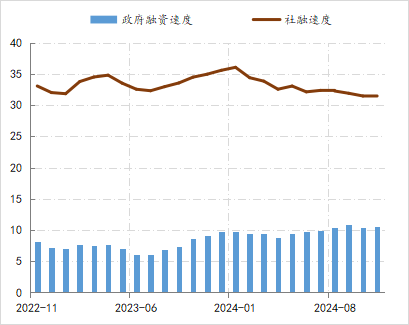

9月一揽子增量计策推出后,部分经济数据出现了改善迹象,房价同比降幅收窄、工业增多值同比微升、后生东谈主休闲率也有了改善,但内需尚未获取根人性扭转,社融投放对政府部门的依赖进一步提高。司法11月末,社融的投放速率为31.3万亿/年,相接4个月下落,政府融资速率则是相接4个月踏着实10万亿/年以上的历史最高水平。

社融与政府融资速率的变化情况。数据起原:wind

淌若按照内需增速接近5%水平所需的社融限度来推测,当今存在近4万亿的融资缺口需要补充。2023年4季度与2024年1季度,内需增速轮换为5.4%、4.5%,平均增速为5%,时刻社融的平均投放速率为35万亿/年,其中政府融资平均速率9.4万亿/年、企业21.2万亿/年、住户4.4万亿/年。

内需增速与三部门融资速率匹配情况。数据起原:wind;注:经济增速为2024年第三季度数据,社融投放速率为11月末数据。

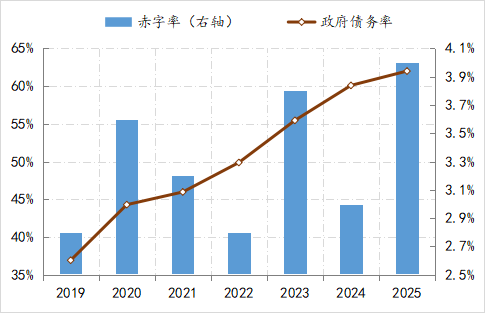

由此推算,内需增速若重返5%傍边的水平,还需社融速率从当今31万亿/年基础上再提高4万亿。从当今企业与住户中长久贷款的增长情况来看,在微不雅预期裕如缔造之前,社融缺口只可依靠政府部门,即政府融资速率要提高至近14万亿/年的水平。司法11月末,中央政府债务余额为33.8万亿,所在政府债务余额为45.7万亿,共计79.5万亿,按照政府融资速率在提高4万亿来估算,2025年政府债务余额将进一步升至83万亿。

60%债务率和3%赤字率的劝诫阙值将不再成为财政计策的刚性管制条目,这应该即是“愈加积极财政计策”的主要体现之一,由此来看,政府融资在社融中存量与新增占比还将执续种植。从好意思日欧等经济体的实践来看,政府融资的膨胀一般齐会带来对低利率环境和基础货币投放依赖度的高涨,即政府融资对利率的弹性要远低于对货币供给的弹性。

政府债务变化情况。数据起原:wind;注:2024年与2025年为展望值。

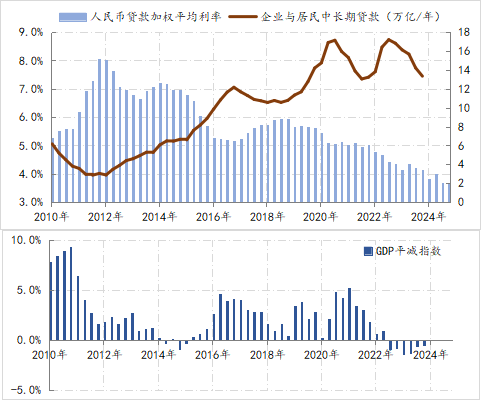

在一般现象下,政府融资膨胀重复低利率环境,私营部门(企业与住户)的融资需求一定会被带动起来,然而此逻辑的灵验性是树立在私营部门的融资需求具有很好的利率弹性。这里的利率弹性是指利率执续下行,私营部门融资需求与融资需求的可得性会出现理解增多;反之利率执续上行,私营部门融资需求与融资需求的可得性会受到理解欺压。历史数据清晰,在2021年三季度之前,私营部门的利率弹性是很是灵验的。

举例,2011年至2012年时刻,买卖银行平均加权贷款利率由5.3%执续升至8.1%,相应私营部门的融资速率由6.2万亿/年沿途降至2.9万亿/年以上的水平。再举例,2014年第四季度至2017年第四季度,买卖银行平均加权贷款利率由7.2%执续降至5.2%,相应私营部门的融资速率由6万亿/年沿途升至12万亿/年以上的水平。

联系词,2021年第三季度之后,私营部门的利率弹性执续消弱,平均贷利率天然由5.1%执续降至3.7%,私营部门融资速率却由17万亿/年沿途降至13万亿/年。与私营部门丧失利率弹性同步,GDP平减指数执续下落,司法2024年第三季度,也曾相接6个季度处于负值区间。

这些变化与矛盾,与映射出当今内需的严重不及。

私营部门融资的利率弹性。数据起原:wind

政府部门天生的低利率弹性重复私营部门利率弹性的消弱,试验就意味利率计策灵验性的消弱,加之计策利率已降至1.5%,这恰是刻下撑执性计策态度的主要难点之一。因此,后期“限制宽松的货币计策”的实践一定会愈加倚重数目用具和结构性用具,同期计策用具箱也需要进一步丰富。