作家:赵伟、陈达飞、王茂宇 (赵伟 系申万宏源证券首席经济学家、中国首席经济学家论坛理事)

摘录

11月好意思联储例会降息25BP,适应一致预期。在发布会要领,鲍威尔仍强调数据依赖,并标明启动磋商后续降息节拍。瞻望将来,好意思联储降息空间是否会被压缩、节拍奈何把捏?

热门念念考:鲍威尔的“后见之明”

一、 好意思联储11月例会降息25bp,但可能会救济后续降息节拍

这次例会声明变化较小,关于通胀进展的表述删去了“进一步”(further)一词,删除了“委员会对通胀回落至2%具备更强信心”的表述,并将此前新增服务减缓的表述更换为“岁首以来,服务阛阓总体放缓(eased)”,鲍威尔在记者会上暗意前两者转变不传递加量信息。

阛阓对本次降息25BP的不对不大,“预期差”出面前2025年空间和节拍,重心热心特朗普胜选布景下好意思联储的利率指点。鲍威尔仍然强调“数据依赖”的行动模式。短期内,好意思国大选、特朗普策略尚未影响好意思联储有打算,鲍威尔亦否定好意思联储寂寞性、本东说念主任期将受特朗普影响。

金融阛阓推崇:纳指飞腾、好意思债收益率下落,好意思元下落、黄金大涨。从记者会角度解读,数位记者问到好意思联储为何不暂停降息,似乎阛阓关于鲍威尔这次连续“和稀泥”的表态并不昂然。换句话说,诚然鲍威尔暗意“刚启动”磋商救济降息步履,但阛阓此前预期彰着更鹰。

二、特朗普胜选布景下,来岁好意思国通胀压力不能小觑

来岁好意思国通胀数据将很大程度上受到好意思国策略影响,特朗普2.0的财政策略、闭幕外侨和关税策略齐具有一定的通胀属性。概括磋商,中枢通胀粘性仍是基给假定,“二次通胀”风险取决于策略落地的节拍和强度。好意思联储降息节拍也因此受影响、尤其是关税策略。

经济基本面方面,“软着陆”仍是基给假定。鲍威尔在记者会上也暗意,商界以为2025年经济或强于本年。好意思国经济的“维持”是奢华,购买力的起原是庄重的劳能源阛阓。不低的非农、较高的工资增速和钞票效应接续援助着奢华。私东说念主部门健康的资产欠债表援助着踏实性。

好意思联储的“远虑”:鲍威尔在记者会上提到了两个“供给端”风险,可能导致好意思联储来岁阶段性偏鹰,隔离是地缘政事风险以及劳动出产率增速回落的风险。如若劳动出产率增速回落,那么面前的薪资增速就会显的过高,好意思联储派头可能会朝偏鹰转念。

三、瞻望:鲍威尔2025年好意思联储降息节拍或“后置”

关于好意思联储此轮降息,咱们以为可能呈现为“75BP+75BP”的节拍,75BP在本年,12月有暂停降息的可能性(通胀、服务韧性)。另一个75BP在来岁,概括来岁基本面通胀压力、特朗普策略落地,可能来岁降息节拍更偏“后置”,而地缘政事、劳动出产率则为不细目性风险。

“特朗普来回”是否还能接续?关于全体大类资产,短期内“特朗普来回”中好意思元偏强,好意思股、铜偏多,好意思债、金偏空的形状可能接续,但历史上“低悬念”胜选来回的接续性是较弱的,将来驱动大类资产中枢要素将是好意思国经济基本面及策略落地节拍。

风险指示

地缘政事松弛升级;好意思国经济放缓超预期;好意思联储再次转“鹰”

申诉正文

11月好意思联储例会降息25BP,适应一致预期。在发布会要领,鲍威尔仍强调数据依赖,并标明启动磋商后续降息节拍。瞻望将来,好意思联储降息空间是否会被压缩、节拍奈何把捏?

(一)好意思联储11月例会降息25bp,但可能会救济后续降息节拍

当地时刻11月7日,好意思联储召开联邦公开阛阓委员会(FOMC)议息会议并公布声明,11月例会声明以为,去通胀获取进展,岁首以来服务阛阓总体放缓,通胀服务风险节略平衡。会议下调策略利率25BP,连续按计较缩表。救济后的FFR标的区间为[4.50%-4.75%]。

这次例会声明变化较小,关于通胀进展的表述删去了“进一步”(further)一词,删除了“委员会对通胀回落至2%具备更强信心”的表述,并将此前新增服务减缓的表述更换为“岁首以来,服务阛阓总体放缓(eased)”,鲍威尔在记者会上暗意前两者转变不传递加量信息。

阛阓对本次降息25BP的不对不大,“预期差”出面前2025年空间和节拍,重心热心特朗普胜选布景下好意思联储的利率指点。归来来说,鲍威尔仍然强调“数据依赖”的行动模式。鲍威尔在记者会上重申将来降息节拍取决于数据。短期内,好意思国大选、特朗普策略尚未影响好意思联储有打算,鲍威尔亦否定好意思联储寂寞性、本东说念主任期将受特朗普影响。

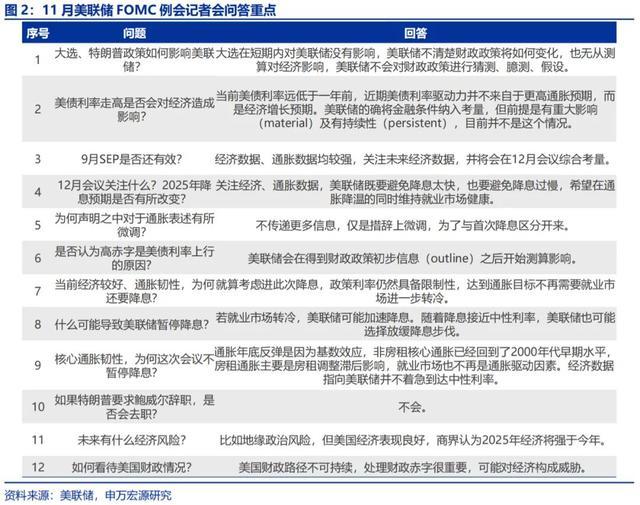

记者会重心:1)将来降息步履方面,12月、来岁降息节拍将取决于数据,跟着策略利率接近中性利率,好意思联储可能降速步履,好意思联储“刚启动”磋商救济降息步履。2)多位记者发问近期好意思债利率走高问题,鲍威尔暗意近期利率走势并非由高通胀主导,而是更强的经济预期,长久通胀预期水平仍较为踏实。3)由于策略细节还未公布,鲍威尔未对特朗普政府的策略作念出平价,宣称短期内不会影响好意思联储态度,好意思联储也不会猜度、猜度财政策略。4)多位记者发问特朗普当选是否会影响鲍威尔任期,鲍威尔暗意“不会”。

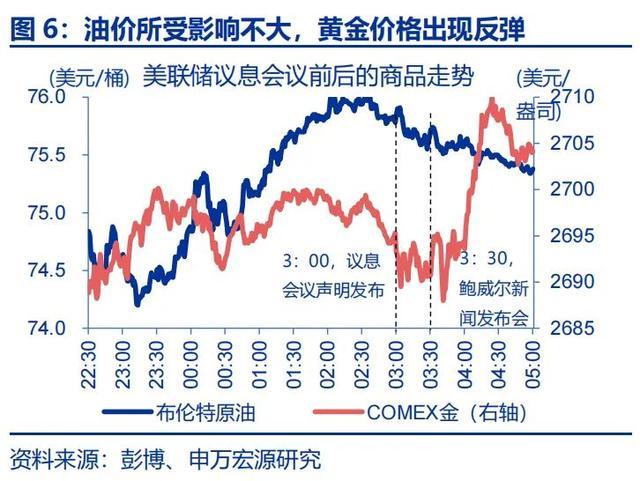

金融阛阓推崇:纳指飞腾、好意思债收益率下落,好意思元下落、黄金大涨。1)鲍威尔新闻发布会冲击较会议声明更大。放浪收盘,纳指涨1.5%,标普500涨0.7%,2Y好意思债收益率下行6BP至4.20%,10Y好意思债收益率下落11BP至4.33%。2)放浪北京时刻上昼7:00,好意思元指数跌0.1%至104.35,离岸东说念主民币跌0.1%至7.15;COMEX黄金涨0.6%至2704好意思元/盎司,布伦特原油跌1.0%至75.6好意思元/桶。

从记者会角度解读,数位记者问到好意思联储为何不暂停降息,计议昔时一段时刻好意思债利率上行幅度较大,似乎阛阓关于鲍威尔这次连续“和稀泥”的表态并不昂然。换句话说,诚然鲍威尔暗意“刚启动”磋商救济降息步履,但阛阓此前预期彰着更鹰。

(二)特朗普胜选布景下,来岁好意思国通胀压力不能小觑

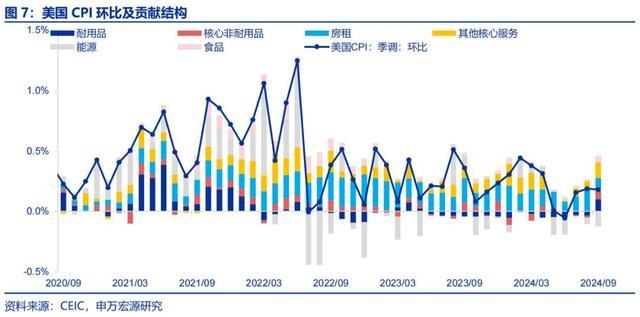

诚然这次会议鲍威尔仍无法对特朗普还未负责公布的策略作念出评价,但来岁好意思国通胀数据将很大程度上受到好意思国策略影响,特朗普2.0的财政策略、闭幕外侨和关税策略齐具有一定的通胀属性。概括磋商,中枢通胀粘性仍是基给假定,“二次通胀”风险取决于策略落地的节拍和强度。好意思联储降息节拍也因此受影响、尤其是关税策略。好意思国通胀的粘性特征也曾衔接两个月超阛阓预期,如9月CPI数据多量中枢通胀分项有所升温,对应现时好意思国服务阛阓韧性较强。如若特朗普在来岁上任之后便通过行政令的神气闭幕外侨,戒指外侨、可能再次推升劳能源阛阓垂死程度,抬升中期通胀预期。关税策略何时落地仍有不细目性,其对好意思国经济可能呈现为“通胀—滞胀—放缓”的传导旅途。咱们的基给假定是来岁中至年底落地,进而对后续的PPI、CPI和联储策略产生扰动。天然,其强度还需要计议其他变量概括磋商,如减税策略、原油价钱等。

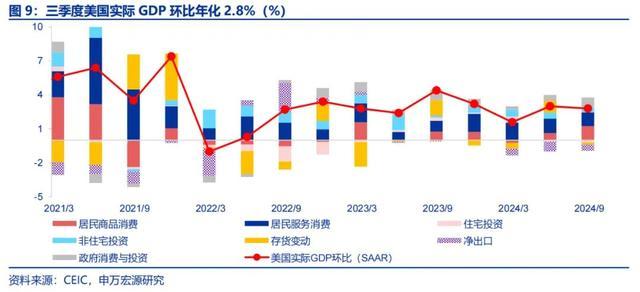

经济基本面方面,“软着陆”仍是基给假定。鲍威尔在记者会上也暗意,商界以为2025年经济或强于本年。好意思国经济的“维持”是奢华,购买力的起原是庄重的劳能源阛阓。三季度好意思国实质GDP环比折年2.8%,奢华孝敬接续抬升。10月休闲率仍然保管在4.1%低位,服务高频打算反映将来非农新增服务可能反弹,经济韧性依然较强。不低的非农、较高的工资增速和钞票效应接续援助着奢华。私东说念主部门健康的资产欠债表援助着踏实性。

从这次会议来看,鲍威尔并无“近忧”(无需大幅降息,也尚未决定罢手降息),但鲍威尔是否有“远虑”呢?咱们热心到,鲍威尔在记者会上提到了两个“供给端”风险,可能导致好意思联储来岁阶段性偏鹰:

1)一是地缘政事风险,如油价上行,这一要素可能向好意思国中枢通胀里面传导,加多好意思联储偏鹰的可能性;

2)二是劳动出产率增速回落的风险,鲍威尔在记者会上暗意,“在现时劳能源出产率水平下,薪资增长和通胀保管2%所需的水平匹配的”,但同期,鲍威尔也抒发了对劳动出产率增速是否会回落的担忧(此处鲍威尔并未给出为何回落的原因,仅假定出产率增速可能回落至长久趋势)。换句话说,现时情况下,鲍威尔并不肯意看到好意思国劳能源阛阓进一步转冷,这对应昔时一段时刻好意思联储关于服务的热心。可是,假定来岁劳动出产率增速回落,那么面前的薪资增速就会显的过高,好意思联储派头可能会朝偏鹰转念。

是以,好意思国将来经济远景奈何,实质上也取决于经济着力、AI手艺跳跃成果奈何。如若高劳动出产率增速可接续,则好意思国不错罢了“高增长、低通胀”的“金发女郎”式经济,一如90年代。

(三)瞻望:2025年好意思联储降息节拍或“后置”

基准情形下,关于好意思联储此轮降息,咱们以为可能呈现为“75BP+75BP”的节拍,75BP在本年,这就意味着12月实在具备暂停降息的可能性(通胀、服务韧性),而另一个75BP在来岁。来岁前期闭幕外侨、关税等策略预期可能导致通胀压力发酵,此后期关税落地之后可能使得经济放缓。概括来岁基本面通胀压力、特朗普策略落地,可能来岁降息节拍更偏“后置”,而地缘政事、劳动出产率则为不细目性风险。

“特朗普来回”是否还能接续?关于10Y好意思债利率,在大选落地+经济通胀韧性的加持下,短期内仍有冲高可能性,而来岁上半年上行压力可能更大、原油价钱上行或是进一步推升好意思债利率的“催化剂”。关于全体大类资产,短期内“特朗普来回”中好意思元偏强,好意思股、铜偏多,好意思债、金偏空的形状可能接续,但历史上“低悬念”胜选来回的接续性是较弱的,将来驱动大类资产中枢要素将是好意思国经济基本面及策略落地节拍。

风险指示

1、地缘政事松弛升级。俄乌松弛尚未终结,巴以松弛又起波浪。地缘政事松弛或加重原油价钱波动,纷扰各人“去通胀”程度和“软着陆”预期。

2、好意思国经济放缓超预期。热心好意思国服务、奢华走弱风险。

3、好意思联储再次转“鹰”。若好意思国通胀展现出更大韧性,可能会影响好意思联储将来降息节拍。