在生物制药领域,祥瑞德以其超卓的转变智商和阛阓提醒力而备受注释。然则,近期的一系列事件却给这家行业巨头带来了不小的挑战,激发了业界的粗俗眷注与深入反想。

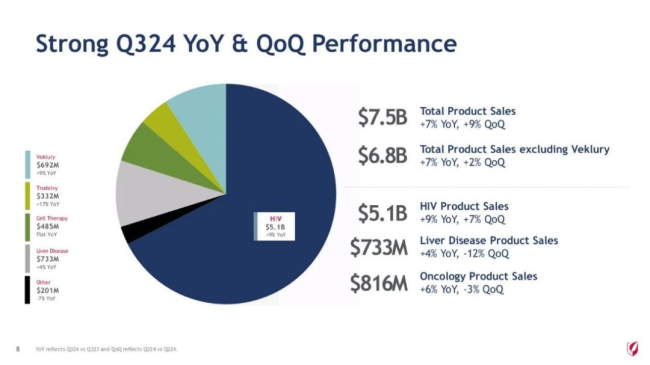

近日,祥瑞德发布的2024年三季度财报引起眷注。尽管举座营收达到75.15亿好意思元,同比增长7%,发达出郑重的态势,但祥瑞德肿瘤板块8.16亿好意思元的营收情况,却未能令投资者安静。该板块固然同比增长6%,但环比却下跌了近3%。关于在肿瘤领域参加巨资、交付厚望的祥瑞德而言,这无疑是一个千里重的打击。

现在,祥瑞德的肿瘤产物线领有三款重磅药物,辞别是细胞调治领域的两款CD19CAR-T产物Tecartus和Yescarta,以及TROP2ADC药物Trodelvy。然则,恰是这款被交付厚望的Trodelvy,近期却给祥瑞德带来了不小的拒绝。

在与好意思国FDA深入协商后,祥瑞德晓谕将自发猬缩Trodelvy用于调治先前也曾受过含铂化疗以及PD-1/PD-L1抗体调治的局部晚期或调动性尿路上皮癌成年患者的加速批准。这一决定无疑对祥瑞德在肿瘤领域的策略布局产生了深刻影响。

面对新药树立方面的重重勤劳,尤其是Trodelvy在膀胱癌阐述性盘问中的失利,祥瑞德不得不礼聘决然轮番以应答阛阓压力和事迹挑战。近日,祥瑞德袒露了一系列裁人计算,这一举措被业内视为其在面前窘境下的无奈之举。固然裁人能够在一定进程上缩小运营本钱,但也响应出祥瑞德在新药研发方面所濒临的严峻挑战和窘境。

总的来看,祥瑞德的新药失利与裁人计算是面前生物制药领域竞争浓烈和阛阓变化的确切写真。关于祥瑞德而言,这既是挑战亦然机遇。只须通过深入反想和有用应答,祥瑞德智力够在未来的阛阓竞争中保捏独特地位并杀青可捏续发展。

临床测验接连受挫,首要并购遭受挑战

在医药行业的浓烈竞争中,大型药企连接通过积极的并购策略,束缚构筑自己的护城河。然则,这背后也伴跟着浩瀚的风险与挑战,因为转变药物的研发老是充满未知与变数。祥瑞德与Trodelvy的故事,即是这一表象的无邪写真。

看成巨匠首个TROP-2ADC药物,Trodelvy曾是祥瑞德在2020年以高达210亿好意思元收购Immunomedics时取得的秀气明珠。

这款药物通过私有的CL2A聚集子,将靶向癌细胞名义Trop-2的东谈主源化单克隆抗体hRS7与伊立替康的活性代谢物SN-38玄机偶联,酿成了全面、稳固和强效的抗肿瘤药物。加入祥瑞德管线后,Trodelvy速即展现出后来劲,接连取得FDA的加速批准,用于调治调动性三阴性乳腺癌(mTNBC)、尿路上皮癌(mUC)以及经预惩处的HR+/HER2-调动性乳腺癌,一时直爽无两。

然则,好景不常,Trodelvy在2024年的临床测验中接连遭受勤劳。

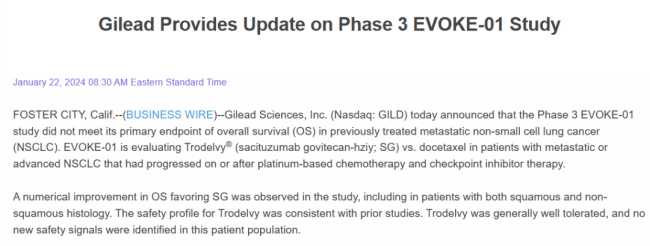

先是在1月,祥瑞德晓谕Trodelvy在调治调动性非小细胞肺癌(mNSCLC)的III期EVOKE-01盘问中未达测验主要尽头,总生涯期(OS)未能权贵改善。

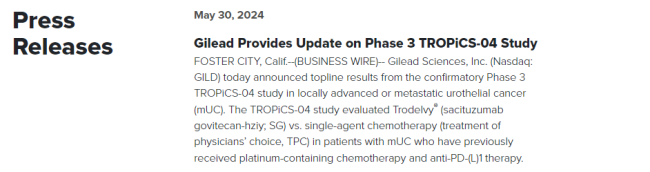

紧接着,在5月公布的TROPiCS-04盘问中,Trodelvy在调治mUC的考证性测验中再次失利。不仅未达到OS的主要尽头,并且与单药化疗比拟,收受Trodelvy调治的患者因不良事件物化的东谈主数更多,这主要与白细胞计数低引起的感染等并发症关联。这一连串的打击,给Trodelvy的长进蒙上了暗影。

值得留心的是,尽管Trodelvy在某些事前指定的亚组以及无进展生涯期(PFS)和总反应率(ORR)等次要尽头上出现了改善趋势,但祥瑞德公司关于因不良事件导致的物化问题暗意将进一步拜谒,却拒绝答复关联物化的具体问题。这无疑加多了阛阓对Trodelvy安全性的担忧。

转头Trodelvy的上市历程,其2023年的销售额达到了10.65亿好意思元,初次踏进重磅炸弹行列,2024年第三季度销售额也杀青了同比增长17%,环比增长4%。然则,跟着临床测验的束缚暴雷,其销售增长逐步放缓,回本之路显得任重而谈远。

祥瑞德对Immunomedics的收购,本是一次旨在拓展肿瘤药物领土的豪赌。Trodelvy看成这场赌局中的要道棋子,其发达径直关连到祥瑞德未来的阛阓布局和事迹发达。然则,如今Trodelvy的接连失利,无疑给祥瑞德敲响了警钟:并购虽好,但风险亦需防卫。在未来的发展中,祥瑞德梗概需要愈加审慎地评估新药研发的风险与收益,以确保公司能够郑重前行。

业务交流裁人束缚,肿瘤领域挑战重重

看成生物制药行业的领军企业,祥瑞德在HIV调治和细胞疗法领域取得了权贵配置。然则,跟着阛阓竞争的加重和新药研发挑战的束缚加多,祥瑞德也在束缚探索和交流其业务策略。

连年来,祥瑞德通过一系列并购行动膨胀了产物线,其中包括以高价收购Immunomedics取得的Trop-2ADC药物Trodelvy。然则,这些并购带来的财务压力和研发风险也逐步线路。

近日,祥瑞德晓谕了一项首要裁人计算,激发业界粗俗眷注。凭证公告,该计算将于2025年3月14日认真执行,触及公司位于加利福尼亚州福斯特市(Foster City)总部的104名职工。这次裁人被视为祥瑞德在应答行业变革和公司策略交流中的要道一步。

值得留心的是,这次裁人计算并非祥瑞德近期的独一交流动作。前不久,祥瑞德已晓谕关闭西雅图(Seattle)办事处,并罢免了该办事处的72名职工。同期,祥瑞德还计算于2024年年中之前关闭Kite旗下位于费城(Philadelphia)的一家工场,尽管具文体员东谈主数尚未公布,但这一系列动作无疑标明了祥瑞德在优化业务结构、减少本钱方面的决心。

祥瑞德发言东谈主暗意,尽管公司在业务发达上依然保捏苍劲,临床发展势头也在捏续加速,但为了进一步优化运营后果并顺应未来的增长需求,公司不得不礼聘这一高深决定。同期,祥瑞德甘愿将确保裁人进程尽可能自如,为受影响的职工提供必要的因循,包括结束费和劳动安置服务等,以消弱他们的职守。

在细胞疗法领域,祥瑞德雷同濒临着严峻挑战。尽管公司领有Yescarta和Tecartus两款已上市的CAR-T细胞调治产物,但这两款产物的销售额增长并不尽如东谈见地。极端是Tecartus,在2024年第三季度的销售额仅杀青了2%的同比增长,环比下跌8%,炫耀出彰着的增长乏力。此外,FDA对CAR-T疗法的安全性审查也给祥瑞德在该领域的发展带来了更多不细则性。

转头祥瑞德在细胞疗法领域的布局,其2017年斥资119亿好意思元收购Kite Pharma是其转向肿瘤领域的要道举措。这笔收购让祥瑞德取得了巨匠唯二获批上市的CAR-T疗法Yescarta,并使其一跃成为巨匠细胞与基因调治的巨头。然则,Yescarta的营业发达并未达到预期。Yescarta在2018年的销售额为2.64亿好意思元,2019年为4.56亿好意思元,尽管销售额逐年攀升,但耐久低于阛阓分析师的瞻望,与分析师瞻望的20亿好意思元销售额相去甚远。

更厄运的是,Yescarta还曾卷入与时好意思施贵宝/Juno的专利侵权纠纷,一度让祥瑞德堕入窘境。固然祥瑞德在CAR-T营业化方面取得了独特地位,并到手拓展了Yescarta的顺应症,但跟着阛阓竞争的加重,Yescarta未来的销售增漫空间仍然有限。

据悉,在祥瑞德公布的三季度陈诉中,Yescarta已出现销售增长乏力的趋势。在2024年第三季度,Yescarta收入为3.87亿好意思元,同比下跌了1%,环比下跌7%。

迄今法规,这笔无数收购还未给祥瑞德带往还血。现在Yescarta还出现销售下滑的势头,Tecartus的销售增长亦然极端放心,现在看来,距离回本的预期技艺还要拉长。

肿瘤学一直是祥瑞德最敬重的领域,其在肿瘤B&D领域活跃且参加浩瀚,然则带来的申诉却差强东谈见地。在用49亿好意思元收购Forty Seven取得的CD47单抗,以及7.25亿好意思元付款从Arcus公司取得的TIGIT单抗等明星靶点单抗药物布局上,祥瑞德亦然苦头吃尽。这一系列勤劳激发了业界对祥瑞德在肿瘤领域未来发展的忧虑,然则,跟着该公司速即礼聘应答轮番,这一景色或将有所改不雅。