又一批村镇银行落幕,年内中小银行加速并购重组。

11月20日,宁夏金融监管局快活落幕隆德六盘山村镇银行,并快活宁夏银行收购隆德六盘山村镇银行并成立分支机构。

2019年至2023年,我国有近70家中小银行进行兼并重组,而2022年河南村镇银行兑付问题浮现后,村镇银行合并重组参预加速期。

企业预警通数据自大,本年戒指9月下旬已有朝上260家中小银行进行合并重组,其中村镇银行、农商行、农信社远隔有83家、59家、117家。

银行跟咱们芜俚老庶民的活命已经息息权衡的,是以让咱们一都了解下中小银行的合并重组对咱们有什么影响?储户怎样存钱更安全?

1

由于中小银行鸿沟较小,面对较大的权谋压力和不良金钱搞定压力,以及老本饱和率相对较低等,在经济周期和外部身分影响下,运营贫窭加重,此外,中小银行还存在管理不善八成里面戒指不严格等问题,这些身分的共同作用下,导致中小银行加速“隐藏”。

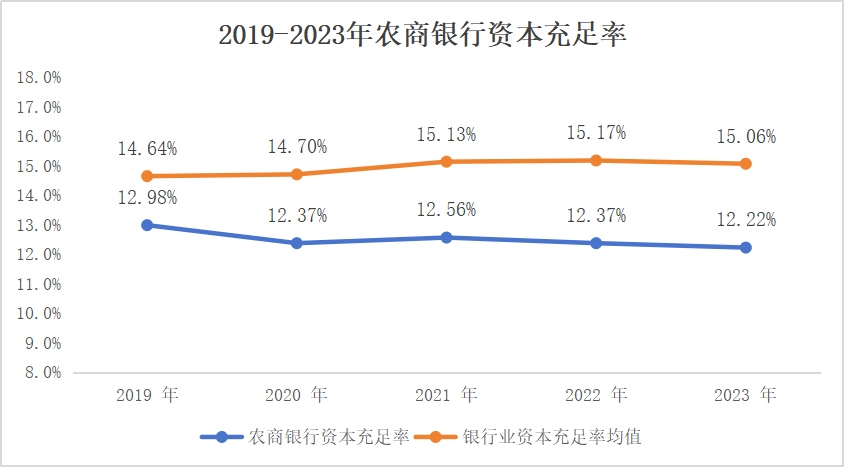

率先,老本饱和率方面,农村中小银行老本饱和率相对较低且有束缚下滑趋势。

2019、2020、2021、2022及2023年农商银行的老本饱和率远隔为12.98%、12.37%、12.56%、12.37%、12.22%,合座呈下滑趋势,与此同期,统统这个词银行业老本饱和率的均值远隔为14.64%、14.70%、15.13%、15.17%、15.06%,农商银行历久低于行业均值,且与均值的幅度有扩大趋势。

而村镇银行、农村信用社相较于农村交易银行来说,鸿沟更小,老本饱和率也更低。

老本饱和率是银行的老本总和对其风险加权金钱的比率,也即是银行在进款东说念主和债权东说念主的金钱遭到弃世之前,该银行用自有老本承担弃世的进度和才智,是以老本饱和率越高越好,而农村中小银行的老本饱和率束缚下滑,也代表着银行用自有老本承担弃世的才智不才降。

其次,农村中小银行的金钱质地下滑,信用风险表示。

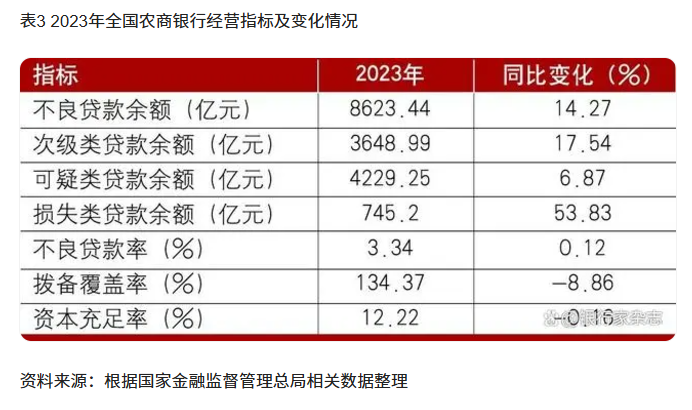

2023年,农村交易银行不良贷款余额为8623亿元,同比加多1077亿元,不良率为3.34%,同比加多0.12个百分点,高于国有大行、城商行和股份制银行,不良率是宇宙交易银行均值的2.1倍。

2023年,宇宙农村交易银行拨备隐敝率为134.37%,同比减少8.86个百分点,而国有大行拨备隐敝率加多3.44%,股份制银行加多4.89%,城商行加多3.32%,这标明农村交易银行的金钱质地承压显然。

拨备隐敝率是骨子计提贷款弃世准备对不良贷款的比率,也即是拨备隐敝率越大,代表银步履了搪塞可能的债务失约八成金钱贬值而竖立的准备金越多,领有更多的准备金用于弥补潜在的弃世,是以拨备隐敝率越大越好。

凭据中国银行业协会发布的《宇宙农村中小银行机构行业发展论说2024》,2023年,农村中小银行的不良贷款率为3.49%,老本饱和率为12.27%,农村中小银行的金钱质地较低,风险较大。

此外,关于中小银行来说,外源性的老本补充较少。

外源性老本补充器用包括IPO、增发、优先股、可转债、银行永续债、银行二级老本债、中小银行专项债等,关联词中小银行的外源性老本得到阶梯小数。是以在很难得到到老本补充情况下,好多权谋贫窭的中小银行只可采用被并购重组。

凭据国度金融监督管理局数据自大,戒指2023年12月末,宇宙共有村镇银行1636家,农村交易银行1607家,农村信用社499家,农村联接银行23家。

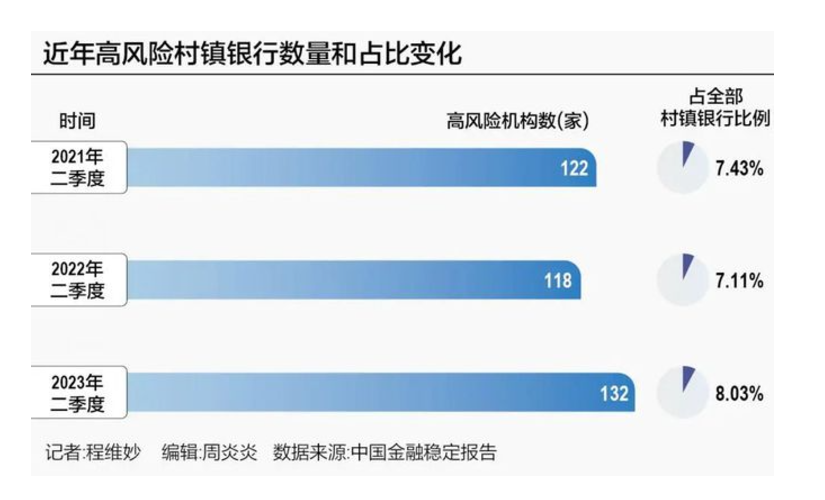

而央行发布的《中国金融通晓论说-2023》自大:高风险银行数目达到337家,且均为中小银行,具体包括14家城商行、191家农村金融机构和132家村镇银行,主要散播在东三省、甘肃、内蒙古、河南、山西等地区。

不外这337家银行详备清单并未公开,主要亦然监管专诚维稳,肃穆储户暴躁心扉推广而形成东说念主为的挤兑,从而加速中小银行风险的开释。

本年5月,国度金融监管总局农村中小银行监管司党支部在《统筹鼓吹阅兵化险 推动农村中小银行高质地发展》一文中暗意,加速推动农村中小银行兼并重组,减少农村中小银行机构数目和层级,加强聚拢妥洽管理,因地制宜优化机构布局,重塑权谋机制,促进风险抓续管制。

是以,为了普及抗风险才智以及资源配置成果,合并重组,成为化解中小银行风险的蹙迫工夫之一。

2

当今,中小银行重组的格式主要有四种:

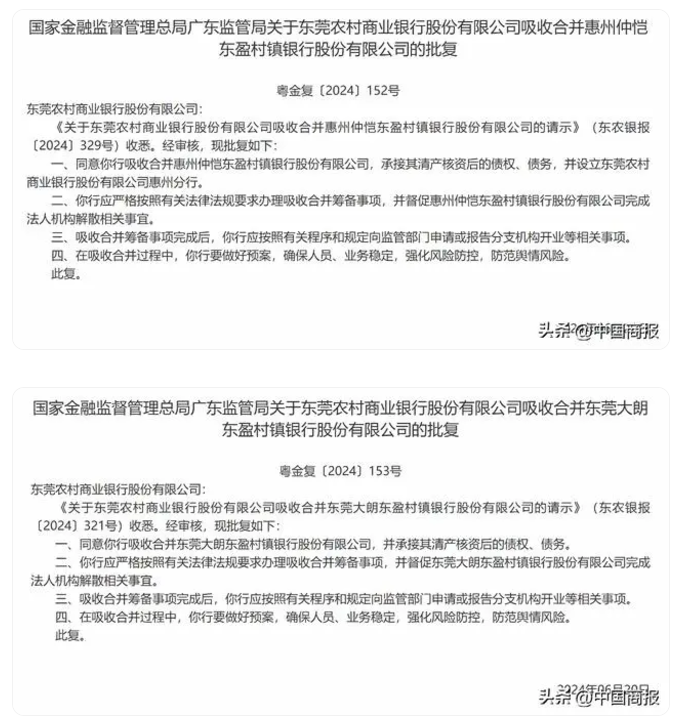

第一种是被主发起行经受合并,改制为主发起行的分支机构,该格式凯旋将中小银行业务纳入竹主发起行直给与理,有助于增强中小银行的奇迹才智和抗风险才智;

举例,东莞农商银行经受合并了东莞大朗东盈村镇银行和惠州仲恺东盈村镇银行,这是广东省内初度农商行经受合并村镇银行并改建为分行的案例,这种“村改分”的模式被多部门饱读吹和支柱。

此外,还有广东南粤银行收购中山古镇南粤村镇银行,并成立分支机构,

中国民生银行股份有限公司收购梅河口民生村镇银行股份有限公司,并成立中国民生银行股份有限公司梅河口支行。

第二种是多家中小银行合并重组为一家,该格式需要多家中小银行权谋区域相邻摆布,以便于进行合并重组和权谋管理;

比如,辽宁农商银行经受合并了辽宁新民农商行等36家农村中小银行机构。

除此除外,本年5月8日,海南农商行挂牌成立,海南农商行由海南省农村信用社及19家农合机构给与新设合并的格式组建的,其成立后,20家机构的全部金钱、业务、债权债务、东说念主员等全部由海南农商行连结。

第三种是中小银行凯旋落幕,试验市集化退出,不外该格式需要对进款东说念主、投资东说念主的正当权柄进行妥善安排;

第四种是主发起行通过增抓旗下中小银行股份,加强对中小银行的管理和治理,这种格式保抓中小银行寥寂权谋的地位不变,对客户奇迹的影响最小。

3

中小银行合并重组对咱们芜俚东说念主,尤其是储户有什么影响呢?

率先,中小银行落幕合并后,储户的进款安全是有保障的,凭据《进款保障条例》,储户的进款在50万元以内,即使银行歇业,也能得到全额赔付。要是进款朝上50万元,超出的部分则需要在银行歇业算帐后按比例赔付,但这频频不会影响大部分储户的进款安全。

不外毕竟落幕合并过程中也需要经过和手续,可能会形成无须要的艰苦,是觉得了安全和便捷起见,已经尽量幸免放入鸿沟较小的银行,尤其是高风险银行,冷落进款尽量放在大一丝的银行,比如中农工建交邮储国有大行、宇宙性的股份制交易银行、大的所在城商行、农商行等。

八成为了安全性,分散存钱,也即是在团结家银行的进款不朝上50万,因为即使银行“关门了”,银行都会将50万以内的进款,全部赔付给你。

其次,中小银行落幕合并,频频是因为几家中小银行合并重组,组建更大的更强的银行,八成是被大型银行收购,是以合并之后的新银行频频具备更强的抗风险才智,储户的资金安全性得到更大的保障。