文:任泽平团队

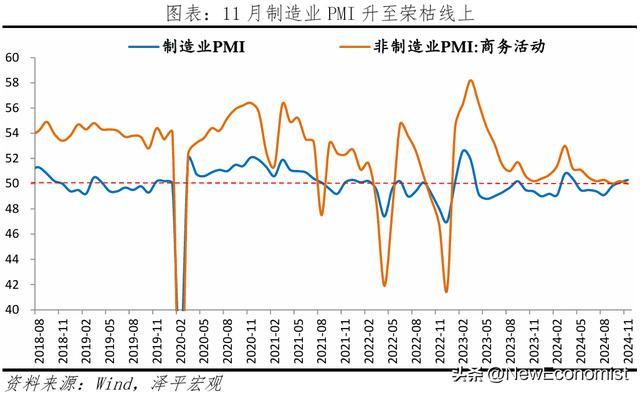

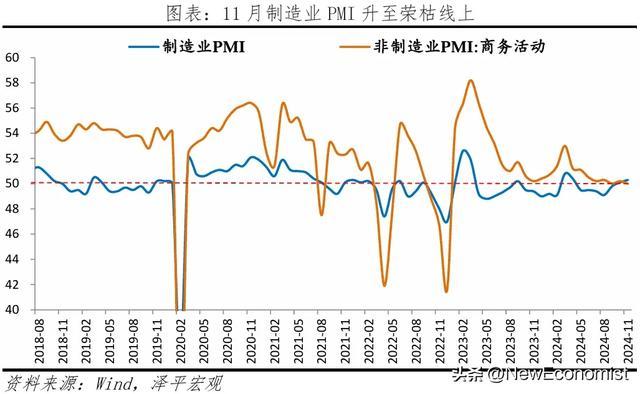

11月制造业PMI为50.3%,前值50.1%;非制造业PMI为50.0%,前值50.2%。

1 PMI和新订单回升,但需求仍不足,第二轮经济刺激要道在于战略落地

11月制造业景气回升,非制造业景气下滑。“抢出口”带动新出口订单、采购量、分娩高潮,但价钱大幅下滑,络续以价换量。

应该说前期出台的刺激战略范围很大,堵点主要在于落地难,落地难主淌若因为前置条款太多,应该尽快取消这些前置条款,让战略实着实在落地,环球可感可及,起到促进经济增长和拉动劳动的作用。

尤其探究到明岁首特朗普大幅加征关税的风险,应提前作念好实足准备。

2025年濒临不少挑战,好意思国“Trump 2.0”,瞻望最早在来岁一季度加征关税,冲击我国出口,特朗普再通胀战略也会干扰好意思联储加息节律,并挤压我国货币战略空间,市集波动将更大。

瞻望2025年:GDP野心设定在5%傍边,但完成难度要比2024年要大,需要战略加码;赤字率设定在4%傍边,2023年赤字率为3.8%;场所债和专项债范围扩大;货币战略降准降息2-3次;一线城市全面开限购,包括深圳、上海和北京部分城区;鼓励《民营经济促进法》落实,提振民营经济信心;住房保障银行收储,资金范围要大、利率要低、期限要长;对按战略要求披发白名单贷款的买卖银行进行免责;加大抵浪费和生养补贴。

中国经济后劲大,惟有把发展放在首要任务,全力拼经济,后续鼓励大范围战略落地落实,出路是光明的!

2 11月PMI数据呈现以下特征:

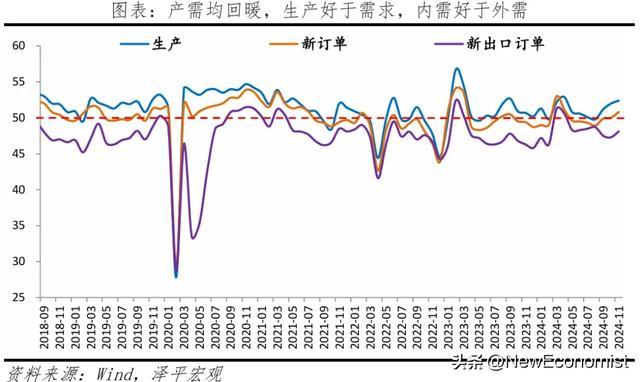

1)11月制造业PMI 50.3%,高于上月0.2个百分点。产需捏续回暖,分娩好于需求,分娩指数和新订单指数差别为52.4%和50.8%,比上月高潮0.4和0.8个百分点。

2)内需好于外需,出口有韧性。新出口订单48.1%,较上月回升0.8个百分点;11月韩国前20日出口同比8.8%;好意思国制造业PMI为48.8%;;欧元区、德国制造业PMI差别为45.2%和43.2%。

3)库存周期底部。原材料库存、产制品库存指数差别为48.2%、47.4%;采购行径加速,采购量指数升至51.0%,高于上月1.7个百分点。10月产制品存货同比3.9%。

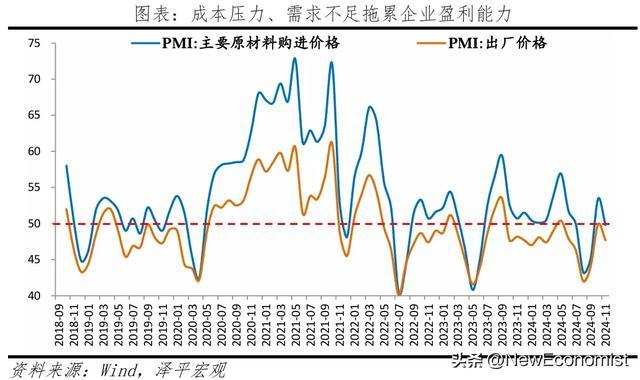

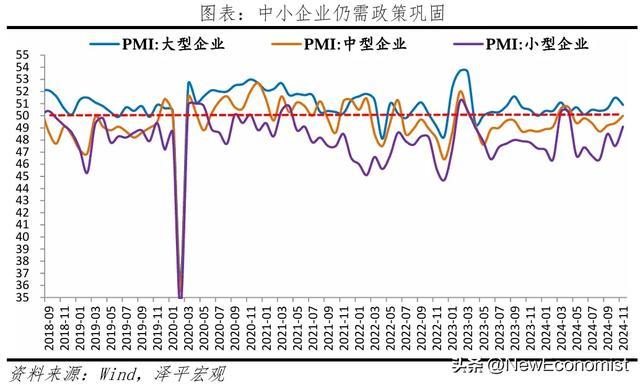

4)企业濒临成本和有用需求不足压力。主要原材料购进价钱指数和出厂价钱指数差别为49.8%和47.7%,差别较上月下滑3.6和2.2个百分点;大、中、微型企业PMI差别为50.9%、50.0%和49.1%。

5)房地产销售改善。11月30大中城市商品房成交套数和面积同比20.4%和20.7%,均高于上月24.5个百分点;环比12.8%和15.4%。

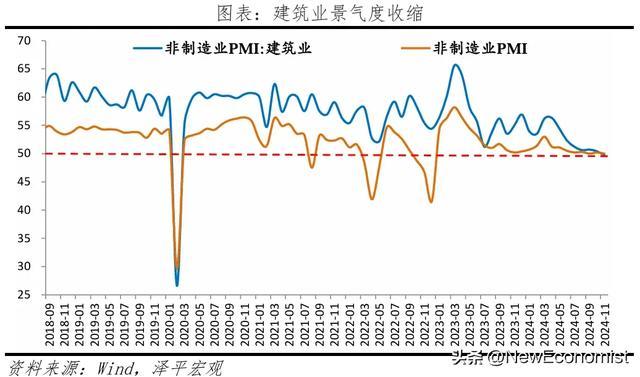

6)商务行径保捏扩展。建筑业商务行径指数因施工淡季有所回落,为49.7%,较上月回落0.7个百分点。服务业商务行径指数为50.1%。制造业和非制造业从业东说念主员指数差别为48.2%和45.4%,差别较上月下滑0.2和0.4个百分点。

7)高本事制造业、装备制造业加速扩展,差别为51.2%和51.3%,较上月变动1.1和0.0个百分点;上游基础原材料行业景气水平回落0.1个百分点至49.2%;浪费品行业景气水平改善,回升1.3个百分点至50.8%。

3 产需成立,抢出口

11月制造业PMI为50.3%,较上月回升0.2个百分点,高于预期的49.9%,好于季节性,景气扩展。

产需均回暖,分娩好于需求。分娩指数和新订单指数差别为52.4%和50.8%,比上月高潮0.4和0.8个百分点。分行业看,通用拓荒、汽车等行业产需加速扩展;石油煤炭过火他燃料加工、专用拓荒等行业产需位于兴衰线下。

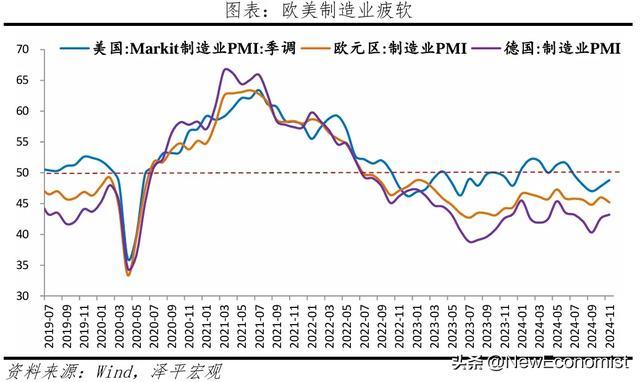

内需好于外需,抢出口,未来贸易壁垒增多布景下,警惕出口对分娩旯旮拉看成用减弱。新出口订单48.1%,较上月回升0.8个百分点;10月出口同比12.7%,较上月高潮10.3个百分点。11月好意思国制造业PMI为48.8%;欧元区、德国制造业PMI差别为45.2%和43.2%,差别较上月变动-0.8和00.6个百分点。11月韩国前20日出口同比8.8%。

分娩筹画行径预期指数为54.7%,高于上月0.7个百分点。其中,食物及酒饮料精制茶、造纸印刷及文教体好意思娱用品、汽车、铁路船舶航空航天拓荒、电气机械器材等行业分娩筹画行径预期指数均位于较高景气区间

库存周期仍然较弱。原材料库存、产制品库存指数差别为48.2%、47.4%,差别较上月变动0.0、0.5个百分点;采购行径加速,采购量指数升至51.0%,高于上月1.7个百分点。10月产制品存货同比3.9%。

4 成本压力、有用需求不足攀扯企业盈利才智

11月主要原材料购进价钱指数和出厂价钱指数差别为49.8%和47.7%,差别较上月下滑3.6和2.2个百分点。出厂价钱和原材料价钱指数差值2.1%,成本压力彰着,且需求不足攀扯出厂价钱,卑鄙商酌行业企业盈利依旧承压。

具体来看,

好意思元走强,大批商品价钱下降。为止11月30日,南华工业品指数、 RJ/CRB商品价钱指数月均环比差别下降1.3%和 0.3%,较上月下降7.0和3.0个百分点。为止11月29日,焦煤、焦炭价钱月均环比差别下降8.1%和5.7%,较上月下降17.1和14.9个百分点;热轧板卷、螺纹钢月均环比下降1.3%和7.0%,较上月下降13.0和17.8个百分点。

特朗普走动、俄乌冲破升温、中东媾和谈判等多重成分下,油价走低。为止11月30日,英国布伦特Dtd价钱、OPEC一揽子原油价钱、好意思国西德克萨斯中级轻质原油(WTI)月均环比差别下降1.6%、2.0%和2.8%,较上月下降3.4、3.2和5.7个百分点。

地缘政事影响下,金价本月合座下降。为止11月30日,金价月均环比下降1.2%,较上月镌汰5.7个百分点。

有色金属价钱下降。为止11月30日,LME铜、LME铝价钱月均环比差别下降4.9%和0.6%,较上月下降7.9和6.6个百分点。

5 微型企业产需归附基础不牢

11月大、中、微型企业PMI差别为50.9%、50.0%和49.1%,比上月变动-0.6、0.6和1.6个百分点。大型企业保捏扩展态势,中型企业升至扩展区间,微型企业仍在兴衰线下,需警惕需求不足等问题,安闲中微型企业复苏态势。

企业部门以价换量,但供需失衡、产能诈欺率低,出厂价钱低迷、企业利润偏低,阻碍投融资意愿。2021年以来,产能诈欺率趋势向下,2024年Q3为75.1%;前三季度利润率为5.3%,为近5年最低值,企业利润承压,影响投资动能。

6 建筑业行径放缓,订单回落

11月非制造业商务行径指数为50.0%,较上月回落0.2个百分点。非制造业新订单指数为45.9%,较上月回落1.3个百分点;业务行径预期指数为57.0%,景气水平相对较高。

建筑业商务行径指数为49.7%,较上月回落0.7个百分点,主因天气转冷,进入施工淡季。从市集预期看,业务预期指数回升0.4个百分点至55.6%;从市集需乞降劳能源需求看,建筑业新订单指数和从业东说念主员指数差别为43.5%和40.7%,较上月变动0.0和-2.0个百分点。从价钱看,建筑业参加品价钱指数、销售价钱指数差别为48.0%和48.6%,较上月下滑7.2和3.5个百分点。

2024年新增专项债全年3.9万亿额度,基本完成刊行,瞻望3-6个月酿成什物使命量。多省市紧要技俩建设加速,前三季度筹画总投资亿元及以上技俩投资同比增长7.1%,拉动一起投资增长3.9个百分点。

服务业商务行径指数为50.1%,弱于季节性,国庆假期作用有所消退。分行业看,电信播送电视及卫星传输服务、互联网软件及信息本事服务、货币金融服务、老本市集服务、保障等行业位于高景气区间;与住户旅游出行商酌的铁路运载、航空运载等行业商务行径指数回落。新订单、业务行径预期差别为46.4%、57.3%,较上月变动-1.4和1.1个百分点。分行业看,航空运载、邮政、货币金融服务、保障等行业业务行径预期指数均位于65.0%以上高位景气区间。

7、对第二轮经济刺激的念念考:要道在落地

前期出台了第一轮经济刺激,范围很大,起到了一定积极服从。

然则,近期在各地调研响应,许多战略天然范围很大,但落地很难。

比如,家电购置补贴,不少场所响应落地不足预期,本质是许多住户开销严慎,能不换新的就不换了。为什么不径直发浪费券,住户想买什么买什么?

比如,3000亿保障房再贷款,期限短,利率1.75%,收储商品房用于保障房,本质是这样短的资金、这样高的利率,场所算不外来账,秘籍不了成本,莫得积极性。既然是保障房再贷款,能不成期限十年以上,利率1%以下?毕竟这是民生工程,不是买卖技俩。

比如,房企白名单贷款,战略金额很大,但本质是买卖银行惦念按照战略要求放出去的白名单贷款,如果酿成不良贷款能不成免责?会不会追责?莫得明确说法,银行莫得积极性。这个问题也曾存在两年了,雷声大,雨点小。

比如,此次10万亿化债,范围很大,然则新增的6万亿,要分三年,每年仅新增2万亿化债资金,场所债务压力很大,进出病笃,还要指望他们未来增多开销拉动经济增长,为什么不一年内化完债,让场所腾动身点来发展经济?

比如,有场所反馈目下场所恳求国度技俩,需要场所配套资金,本质是不少场所齐揭不开锅了,三保有压力,莫得才智配套,是以有的国度技俩场所莫得才智和能源恳求,能不成减轻场所资金配套?

比如,最高会议强调,“要匡助企业度过难关,进一步规范涉企国法、监管行动。”司法部、国度发展校阅委公布《民营经济促进法(草案征求认识稿)》,明确进一步规范他乡国法、骚动经济纠纷、相等罚充公入、拖欠账款等,改善营商环境。但本质是,部分场所罚充公入链接高增,远洋捕捞事件时有发生和媒体报说念,企业家仍存不安全感。能不成公示哪些场所罚充公入相等?能不成约谈远洋捕捞事件多的场所?对用公职权洗劫私东说念主财产的违游记恶行动能不成让商酌东说念主付出代价?违纪的罚充公入能不成璧还企业?

等等,诸如斯类。这即是为什么第一轮经济刺激范围如斯之大,但经济数据仅略有改善,房地产市集牙东说念主带看量运转出现环比下滑,股市前期大涨后近期颠簸走弱,民营企业仍存不雅望情感,这与第一轮经济刺激战略的庞大范围偏离。

应该说前期出台的战略范围很大,堵点主要在于落地难,落地难主淌若因为前置条款太多,应该尽快取消这些前置条款,让战略实着实在落地,环球可感可及,起到促进经济增长和拉动劳动的作用。

尤其探究到明岁首特朗普大幅加征关税的风险,应提前作念好实足准备。

中国经济后劲大,惟有把发展放在首要任务,后续鼓励大范围战略落地落实,出路是光明的!