文|恒心

左手弃世11亿,右手盈利11亿,交银东说念主寿扑朔迷离的财报果然令商场看花了眼。

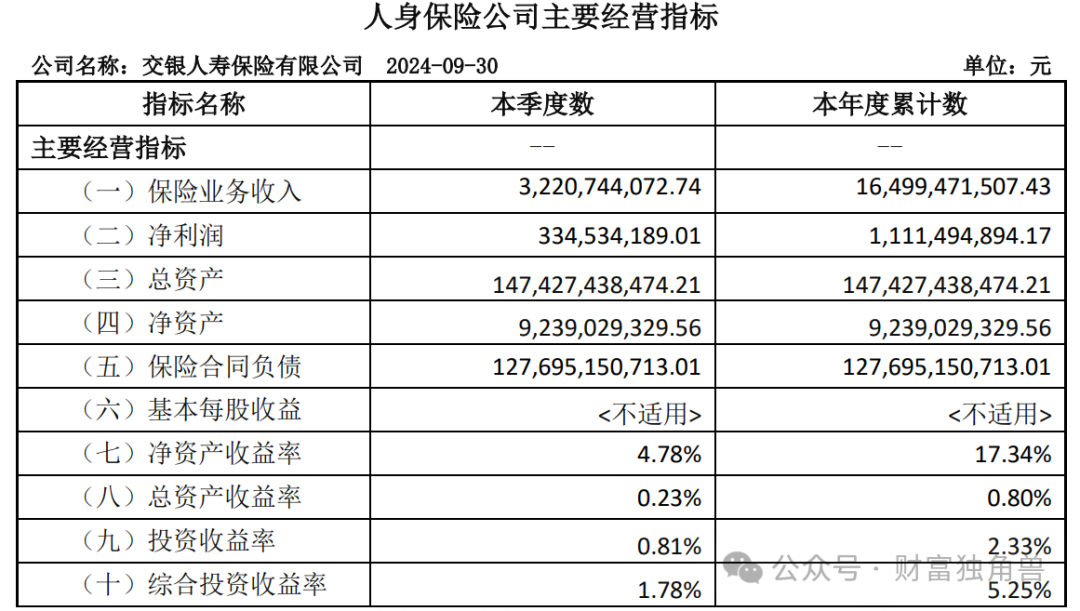

10月30日,据交银东说念主寿官网发布的偿付能力敷陈骄贵,本年前三季度保障业务收入高达164.99亿元,净利润达到11.11亿元,玄虚投资收益率攀升至5.25%,较前年同时的3.91%高涨1.34个百分点。

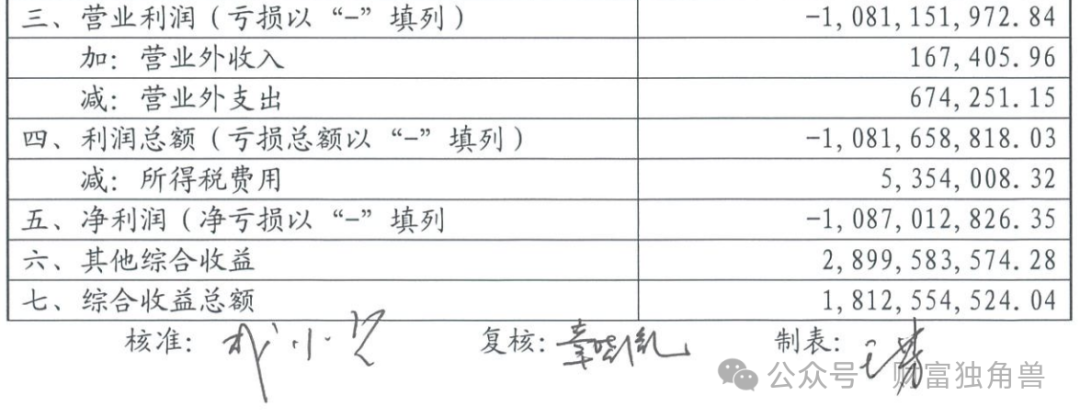

可是令东说念主大跌眼镜的是,10月31日交银东说念主寿在中海外汇往复中心真切的敷陈中,尽管保费收入与偿付能力敷陈中的164.16亿元基本相符,但净弃世却高达10.87亿元。

也即是说,在2024年前三季度内,交银东说念主寿的净利润数据出现了21.98亿元的“差额”。

究其根源,主要在于交银东说念主寿所恪守的司帐准则不同。新金融用具准则和新保障协议准则的实践,使得更多钞票以公允价值计量,加多了净利润的波动性。新准则的切换为交银东说念主寿带来了偿付能力报表上的亮眼事迹,但旧准则下的弃世却露出其欠债端所濒临的严峻挑战。

事迹“变脸”当然备受商场祥和,但更令商场担忧的,还源于交银东说念主寿所暴真切来的谋划风险及合规风险。

怒放交银东说念主寿的面纱,究竟还掩蔽着哪些奥妙?

01

新旧准则切换导致事迹大相径庭,赔付开销飙升五倍

据官网骄贵,交银东说念主寿是经国务院欢喜、监管部门批准设立的国内首家银行控股寿险公司,是交通银行控股的中外结伴保障机构,设立于2010年,总部位于上海,初步变成了寰宇性寿险公司架构,刻下领有完善的家具线,为客户提供包括东说念主寿保障、健康保障和不测伤害保障等数十种保障家具。

背靠交通银行,交银东说念主寿也有过光泽,2014年至2021年时分捏续盈利。但好景不常,交银东说念主寿事迹在2022年头始“变脸”,弃世3.5亿元,尔后在2023年也仅已矣0.8亿元的细小盈利。把柄旧的司帐准则,到了2024年的前三个季度,交银东说念主寿又再次面最后10.9亿元的弃世。

毫无疑问,刻下交银东说念主寿的财务情景正履历着前所未有的严峻挑战,如果不是因为投资收益的支捏以及司帐准则的变更,其谋划情景可能会愈加倒霉。

但在新准则的“掩饰”下,交银东说念主寿事迹很“亮眼”,不仅净利润高达11.11亿元,况且玄虚投资收益率也攀升至5.25%,较前年同时的3.91%高涨1.34个百分点。如斯光鲜的景色,也在一定进度上遮掩了交银东说念主寿欠债端的真确情景。

而前后如斯深切的反差,主要源于新旧准则切换。

交银东说念主寿在官网发布的偿付能力敷陈选拔了财政部在2017年和2020年校正发布的一系列“新准则”,包括《企业司帐准则第22号—金融用具证据和计量》、《企业司帐准则第23号—金融钞票诊治》、《企业司帐准则第24号—套期司帐》、《企业司帐准则第37号—金融用具列报》以及《企业司帐准则第25号—保障协议》。

而交银东说念主寿在中海外汇往复中心真切的敷陈则仍然依据2006年发布的《企业司帐准则第22号—金融用具证据和计量》、《企业司帐准则第25号—原保障协议》、《企业司帐准则第26号—再保障协议》,以及2009年的《保障协议研究司帐处理划定》。

对比两项准则,其中旧准则将可供出售金融钞票的市值变动视为未已矣的盈亏,除非得志特定条款导致减值,不然这些变动不会影响当期利润;而新准则心疼对公允价值的评估,导致更多钞票的计量转向公允价值,这使得往复性金融钞票市值的波动径直体当今损益表中,加多了净利润的波动性。

换言之,新旧准则司帐处理的诊治,是交银东说念主寿两份敷陈财务情景互异的中枢原因。

无谓置疑的是,交银东说念主寿财报推崇出的要紧互异和不细则性,不仅加多了投资者的不细则性,况且可能影响客户对其肃肃谋划的信心。

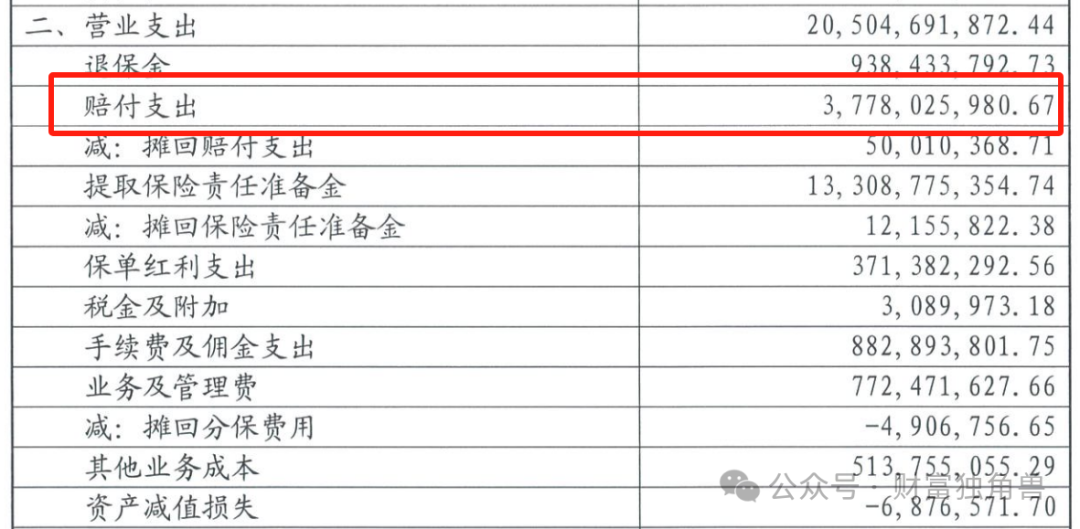

还有少量值得注释的是,由于早期销售的搭理型保障家具持续到期,交银东说念主寿在2024年前三季度的赔付开销急剧攀升,开销高达37.78亿元,较前年同时的7.13亿元增长了跳跃五倍,这无疑对其谋划事迹产生了深切压力,侵蚀了利润。

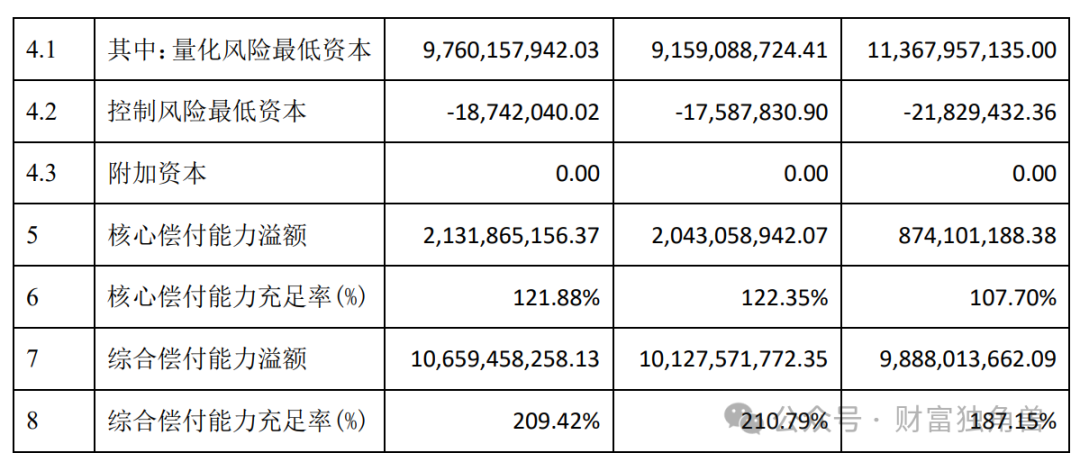

2024年三季度末,交银东说念主寿中枢偿付能力填塞率为121.88%,较上季末下跌0.47个百分点;玄虚偿付能力填塞率为209.42%,较上季末下跌1.37个百分点。对此,交银东说念主寿讲明称,“主如果由于钞票建立带来的最低成本增长”。

02

风险玄虚评级曾连降,年内频收罚单

除了事迹上的热闹,交银东说念主寿还暴真切谋划风险及合规风险。

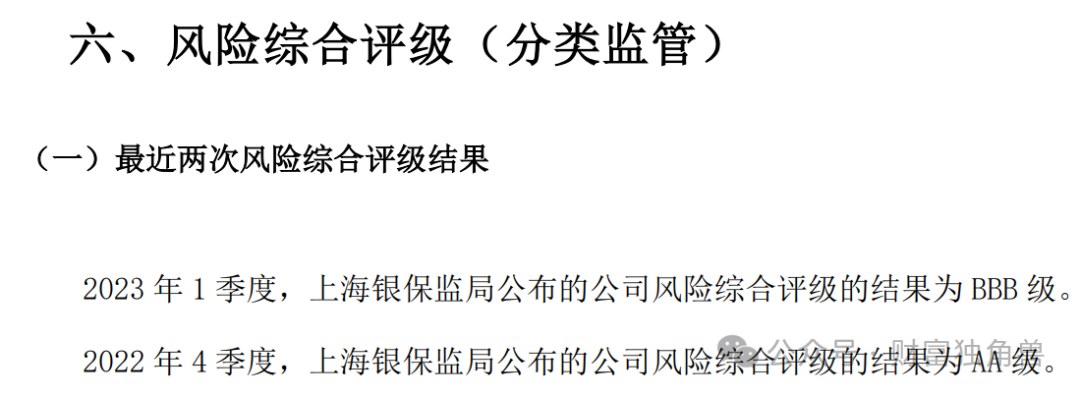

连年来,交银东说念主寿的风险玄虚评级呈现波动,突显谋划风险。

据此前偿付能力敷陈骄贵,交银东说念主寿风险玄虚评级恶果在2022年四季度为AA级,但到了2023年一季度和二季度,评级分辩下跌至BBB级和BB级。这一分解下跌的趋势骄贵出交银东说念主寿在风险科罚方面存在显耀问题,也对其声誉和商场信任度产生了负面影响。

但好在交银东说念主寿鼓动研究重神思划的整改落实,捏续普及偿付能力风险科罚水平。国度金融监督科罚总局上海监管局公布的交银东说念主寿2024年2季度与2024年1季度的风险玄虚评级均为AA级。

交银东说念主寿合规风险也超越,2024年以来屡次受到监管机构的行政处罚。

因其未按划定报送报表贵府、编制提供纰谬的报表贵府以及未按划定使用经批准或备案的保障费率,交银东说念主寿被罚金70万元;交银东说念主寿山西省分公司因糊弄投保东说念主、被保障东说念主以及编制纰谬贵府,被责令改正并处罚金22万元,时任该公司银行保障部高客面谈岗的褚俊海对上述造孽违游记动负有职守,被予以告戒并处罚金4万元,时任银行保障部渠说念总监的胡旭东也因编制纰谬贵府被予以告戒并处罚金1万元;交银东说念主寿山东省分公司也因予以保障协议商定除外的其他利益、未按划定加强对保障代理东说念主的培训和科罚,被予以告戒并处罚金14万元,时任该公司银保部副高等司理(主捏使命)的纪慧敏负有职守,相通被予以告戒并处罚金4万元。

交银东说念主寿至极分公司在屡次受到行政处罚的事件中,暴真切其在合规性方面的严重问题。不管是未按划定报送报表贵府、编制纰谬贵府,照旧糊弄投保东说念主、被保障东说念主,齐响应出交银东说念主寿在合规雄厚上的薄弱。这种薄弱的合规雄厚不仅可能导致交银东说念主寿濒临法律风险,还可能损伤其声誉和客户关联。

背靠大树好歇凉的交银东说念主寿如今一地鸡毛,后续奈何自救尚需商场给出谜底,咱们翘首以待。