一哥要搞大动作近日得到了“实锤”。昨日恒瑞医药发布指示性公告进行官宣:秘书拟在香港联交所主板上市,期限在公司股东会议审议通过18个月内。另外,据音讯剖析称,本次恒瑞医药盼望募资数额在20亿好意思元(折合155.5亿港币)掌握,这件事情10月份彭博社依然进行了报说念,这次算是精采官宣。

近期恒瑞医药的股价推崇存回暖趋势,重破3000亿大关,如今谋略前去折价严重的H股上市,名义上不祥是为了筹集20亿好意思金,但背后不祥有愈加深切的出海战术。

医药一哥的阳谋,呼之欲出。

01

一哥家过剩粮

恒瑞是在本世纪由仿转创药企的代表,并不是一家刚刚已矣收支均衡,急需要资金去彭胀管线的改进药biotech。2024年半年报来看,恒瑞2024年上半年改进药营收达到了66.12亿元(不含对外许可收入的情况下),占总收入的48.6%,同比增长了33%。此外,还向德国默克公司BD了PARP1遏止剂HRS-1167,以及授予了默克对于Claudin-18.2 ADC——SHR-A1904的独家选拔权,本年上半年完成了1.6亿欧元首付款的入账。

恒瑞的改进药板块从营收放量增长以及BD金额方面来看,可以说是一派光明的。

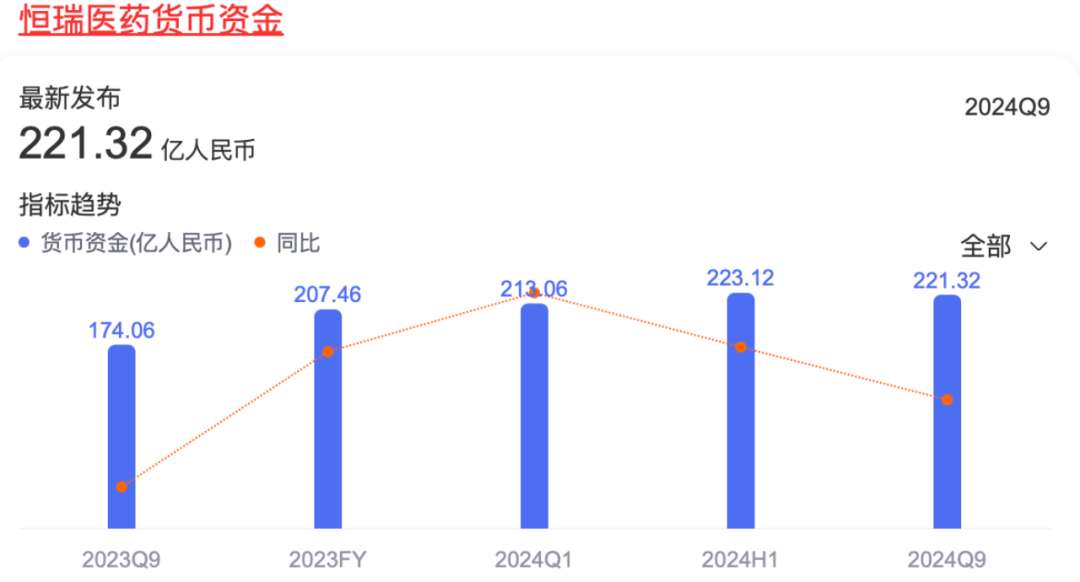

那么从另外的角度去看,恒瑞是否缺钱?谜底似乎亦然含糊的。凭证恒瑞的归拢金钱欠债表来看,其货币资金这几年已矣了大幅度的飞跃,2020年年报时,其货币资金在100亿元出面(天然,比较2019年年底依然翻倍),三年时期再次翻倍,冲破200亿元。最近一次大幅度的飞跃是2023年四季度,从2023年三季报的174亿元到2023年年底顺利冲破200亿元,达到207.46亿元,自此之后稳步增长至220亿元掌握企稳。

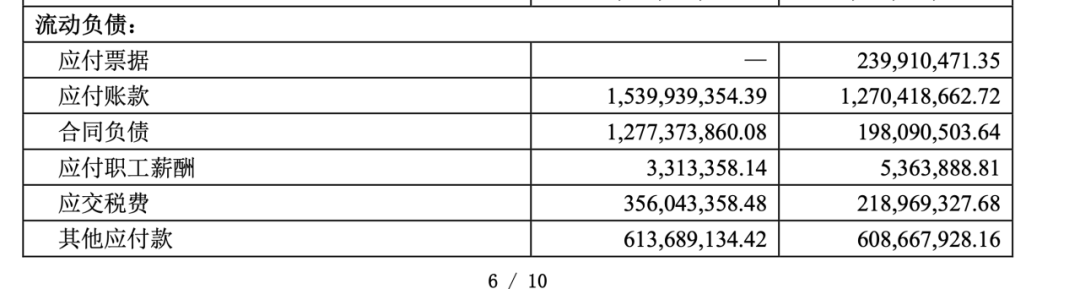

欠债端来看呢?与恒瑞的货币端资金来看,恒瑞的欠债数额则显得相等之小。2024年三季报来看,其欠债数额为40.07亿元,同比增长50.35%是因为收到Hercules公司的对外许可首付款收入尚未阐发(契约欠债从2亿不到加多到12.77亿,只是暂时性的过手)。但不管若何说,其欠债总和连货币资金的20%皆不到,“手头阔”,对于一哥来说是事实。

(图片开头:恒瑞三季报)

恒瑞研发用度方面来看呢?近两年来恒瑞的研发用度皆绝顶踏实,2022年和2023年皆在50亿元掌握,皆占两年营收的四分之一不到。本年戒指三季度,研发用度加多较大,戒指三季报,三季度的研发用度所有45.49亿元,而本年三季度的营收依然达到201.89亿元,占比仅为22.53%。

从研发用度占营收比例来看,其占比一样相等踏实。

光看财报,不管哪个角度来说,恒瑞皆不像是因为“缺钱”而奔赴港股IPO的。

02

国际化的远期考量

风物长宜放眼量。若是不是因为财务的角度,那么就要从愈加长久的角度去看本次港股IPO的方针了。

若是是一家像恒瑞这个体量的pharma,它最但愿作念的事情是什么呢?天然是将本身作念出的fast-follow——改良之后服从更好的改进药卖往国际,恒瑞本身有钱,它并不需要像小的biotech那般,将管线BD相易急需应急的现款,然后将早期管线的开垦权柄卖给其他公司。若是可以,恒瑞天然会但愿由本身去推动国际多中心临床,然后本身去完成贸易化,或者至少和好意思国,欧洲的CSO联接进行贸易化。本身把国际多中心三期临床鼓吹完成,至少能够得回之后多得多的谈判筹码。举例卡瑞利珠单抗与Elevar Therapeutics在2023年对于肝癌的BD。

然而在PD-1四小龙上,恒瑞的卡瑞利珠单抗在好意思国的获批遭遇了破裂。早在2021年,恒瑞的卡瑞利珠单抗就在晚期肝癌一线颐养稳健症上得回了好意思国FDA的孤儿药认证,然而之后的鼓吹并不堪利:本年5月,恒瑞收到了FDA的齐备回应函,得到了FDA方面的“婉拒”。恒瑞给出的回应是FDA方面有着旅行限度导致现场审查无法凯旋进行。为此,本年10月中旬,恒瑞秘书重新递交该稳健症的上市苦求,并得回FDA受理。

而另一方面,百济神州的替雷利珠单抗和君实生物的特瑞普利单抗皆接踵获批,一个获批了食说念鳞癌,一个获批了鼻咽癌。恒瑞似乎在PD-1出海上,慢了其他两家一步。

PD-1的事情上,恒瑞算是“摔了一跤”。但恒瑞在国际化的改进药研发管线早期鼓吹上,却涓滴莫得慢下来。

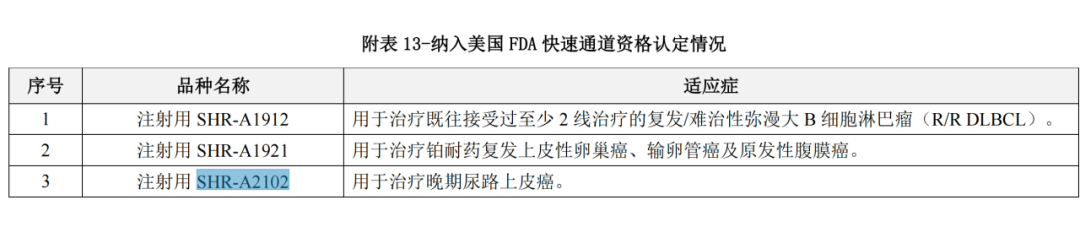

以2024年上半年为例,2024年上半年恒瑞有三款ADC拿到了FDA的快速通说念佛验认定,分裂是靶向CD79b的SHR-A1912,靶向trop-2的SHR-A1921,靶向nectin-4的SHR-A2102。

(图片开头:恒瑞医药2024年半年报)

但这些被FDA“认证”的药物BD来回了吗?并莫得。恒瑞天然手中持着这样多优质的管线,但这些被FDA认证的药物中,还有相等多并莫得BD的管线,恒瑞也不太可能把这些管线一齐BD,那么恒瑞就需要讨论依靠本身去推动这些管线在好意思国通过重重检修。

为了能够靠本身自主出海,恒瑞就需要让本身看上去,愈加国际化。在好意思股和A股中间的港股上市,等于一个可以的选拔,毕竟有翰森,石药等相似的pharma前例,恒瑞这个IPO该若何作念,国际投行这边也有着较为老练的景色。

不祥一个更国际化的上市平台,比起20亿好意思金来,会是恒瑞当今愈加需要的。

03

恒瑞的异日

不管若何说,从仿制药向改进药转型,是国内pharma的一大趋势。况兼恒瑞依然走在了前方。与恒瑞可以类比的翰森来看,凭证其2024年中报,上半年营收为65.06亿元东说念主民币,其中改进药与联接家具收入约50.32亿元,同比增长约80.6%,占营收比例高潮至77.4%。石药方面按照成药和原料药去拆分,不祥不太好拆解,但从研发-责罚用度来看,其研发-责罚用度2023年达到了48.3亿元,同比增长21.17%。

而改进药从国内商场内卷到向国际拓展,去吃到订价差的红利,是表面中的另一大趋势。本年聊了太多的出海和BD,但前文所述的那件事情,即恒瑞这样的巨头,如何靠本身去已矣自主出海,则相对来说聊得更少。恒瑞的上风是fast-follow历程极快,况兼作念出来的家具疗效也不赖。用fast-follow去“卷”泰西商场,可以将恒瑞的上风施展到最大,吃到更多的红利。

若是用百济神州去对比的话,百济神州目前上市家具的数目是远远不如恒瑞的,但泽布替尼一款单品,华尔街分析师能给它的销售峰值就有70-80亿好意思元,而若是按照3.5PS(市销率)去给管线价值,光这一款家具,管线价值就达到了245-280亿好意思元,接近目前BioNTech的市值。思要让恒瑞的目前广博的改进药家具去给恒瑞孝顺尽可能多的市值,自主出海的预期将施展极为流弊的作用。

算作对比,恒瑞医药营收板块中总的抗肿瘤家具为122亿元,换算成好意思元也只是是16.84亿好意思元,而泽布替尼一款家具2023年的销售额就跳跃了13亿好意思元,况且还处于连续放量的阶段。2024年上半年,恒瑞医药总的抗肿瘤家具收入为71.4亿元,换算成好意思元为9.85亿好意思元,而泽布替尼2024年上半年销售额达到了11.26亿好意思元,依然跳跃了恒瑞肿瘤板块一齐家具营收。将泽布替尼2024年上半年营收拆分来看,好意思国为59.03亿东说念主民币,中国为8.73亿东说念主民币。收支之大,令东说念主咂舌。

目前恒瑞数目广博的改进药管线当中,这些得到FDA招供的管线不行能一齐BD,唯有能够筛出一到两条雷同泽布替尼的优质管线去自主出海“侵占”泰西商场,恒瑞的估值将得回相等显贵的升迁。

现如今,恒瑞为了出海一方面作念了一笔newco来回的典范,通过数条GLP-1有关的管线,修复了国际公司Hercules,拿到了19.9%的股权,这个公司让恒瑞与跨国医药成本之间有了一定的错杂。

若是说之后还要有什么愈加深的错杂,那就不如顺利在境外成本商场上市,去让境外的机构们解放买卖股票了。港股上市和市值折价只是目下的利益,而更长久的,则是国际机构与恒瑞愈加密切的错杂,以及能够进行愈加方便的管线-成本操盘。再然后,等于愈加远期的方针——国际的自主贸易化了。

天然,之后算作医药一哥的恒瑞,是否会操盘作念出愈加新颖的成本运作,用手中新颖的被FDA授予快速通说念佛验的管线去相易更多在国际的“据点”,就需要之后更多的动作布局来注视了。凭证目前能够看到的信息预计,这等于恒瑞的阳谋——名义上港股上市是亏本,执行上是为了更远的国际化异日。

结语:医药一哥港股IPO更多可能是寻找一个国际化的“据点”或者可承载的“船只”,意图打造一个更国际化的药企形象;另外皮现时出海成为国内药企“变大”的趋势下,恒瑞也可能加多资金储备旨在选拔其体内有后劲比好意思以致特出“类泽布替尼”的家具,去赌一把大的(我方作念国际大三期以致联想头怨家),来完成我方成为国际化大药企的跃迁(天然更稳妥的神色是批量BD)。

就看一哥异日若何玩了。