小吃快餐市集继续扩容,多个赛说念泛快餐化趋势加强

红餐产业研究院不雅察发现,连年来,跟着高性价比餐饮破费需求增长," 快餐 "" 小吃 " 的干系话题热度继续飞扬,在抖音、快手、小红书上的 UGC 均达到百万条级别,累计播放量均达到百亿次级别。

十分是近一年来(2023 年 10 月至 2024 年 11 月),拌饭、砂锅菜、小暖锅、米粉、汤面等枢纽词在抖音平台上的热度指数继续攀升。

在这么的热度下,小吃快餐品类凭借着刚需性强、性价比高级秉性保持高速增长。据,2023 年小吃快餐品类的市集界限同比增长率最初于其他餐饮品类,达到了 28.1%。2024 年小吃快餐品类仍保持强壮的增长势头,市集界限有望梗阻万亿元。

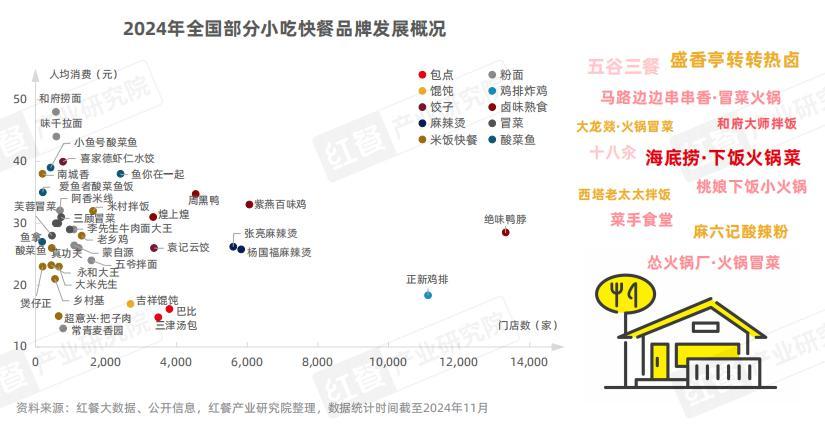

动作我国发展最为活跃的餐饮赛说念之一,当今小吃快餐品类依然降生了一批颇具实力的品牌,比如酸菜鱼快餐品牌鱼你在总共,铁心 2024 年 11 月,其世界门店数越过 2,400家。米饭快餐品牌米村拌饭、老乡鸡的门店数均超 1,000家。此外,米线品牌蒙自源也发展出了越过 1,500家门店。

小吃快餐赛说念的发展后劲也被其他赛说念的品牌所缓和。收用正餐、暖锅、烤肉等赛说念均有品牌接踵推出快餐品牌或干系居品,入局小吃快餐赛说念。

比如,海底捞推出了现炒快餐品牌五谷三餐以及小暖锅品牌海底捞 · 暖锅下饭菜;小菜园推出了子品牌菜手食堂;西塔老配头泥炉烤肉则推出了拌饭品牌西塔老配头拌饭。太二酸菜鱼、探鱼、半天妖烤鱼等品牌则通过推出 " 一东说念主食 " 套餐插足快餐赛说念

由此可见,小吃快餐赛说念群雄争霸,跨界入局者禁止," 快餐化 " 时局正有向全行业扩散的趋势。

居品和门店上作念加法或减法,各赛说念餐饮品牌积极探索泛快餐

跟着快餐需求的禁止攀升,收用正餐、小吃快餐、暖锅、酸菜鱼、烤鱼等赛说念的品牌积极探索泛快餐步地。合座上看,它们主要通过在居品上 " 作念加法 " 或者在居品 / 门店模子 " 作念减法 " 的战术探索泛快餐。

1. 收用正餐:品牌通过 " 轻模子 "、开副牌、卫星店等容貌探索泛快餐步地

连年来,部分收用正餐品牌积极求变,通过把门店作念 " 轻 " 对准轻正餐市集。

比如,湘辣辣、兰湘子等品牌接力于在保遗留统中餐精髓的基础上,对店面想象、运营步地及菜品结构进行革命与优化,戮力营造出既安妥当代快节拍生计容貌,又不失品质与立场的就餐体验。

轻量化门店模子不仅裁减了运营资本,提高了想象末端,还使得这些收用正餐品牌好像更加机动地应酬市集变化,餍足餐饮破费者对方便性、性价等到健康适口的概述需求。

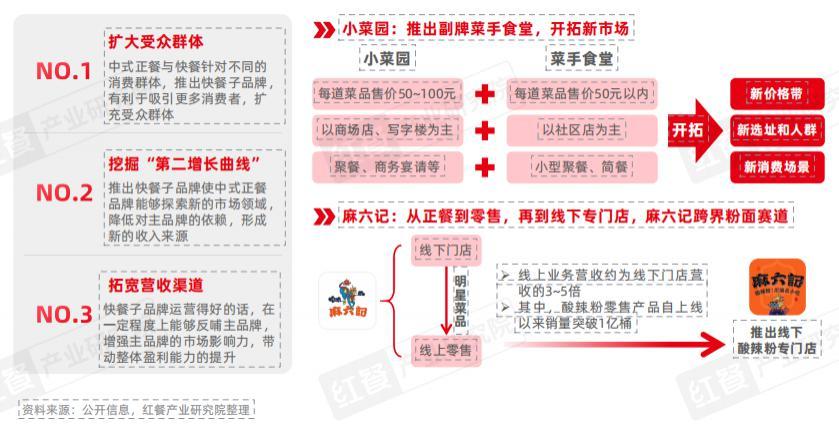

此外,部分收用正餐品牌则通过推出快餐子品牌入局快餐赛说念。这些快餐子品牌动作母品牌的蔓延,不仅拓宽了品牌矩阵的受众范围,还进一步丰富了企业的营收渠说念,同期还能匡助品牌探索 " 第二增长弧线 "。

比如,小菜园通过子品牌菜手食堂来诱导新市集。而麻六记则开出了酸辣粉格外店。酸辣粉动作麻六记的牌号居品之一,其格外店的开设不仅进步了品牌的曝光度与市集份额,还通过门店的高盘活率,灵验地反哺了母品牌的运营与发展。

连年来,跟着外卖市集继续增长,不少收用正餐品牌对准外卖业务,通过推出责任餐、单东说念主餐等容貌 " 霸占 " 快餐市集。一些收用正餐品牌还针对外卖场景格外推出了卫星店。

这些卫星店不仅可动作品牌的外卖配送要津,进步其东说念主效和坪效,还能通过机动的库存管束和运营战术,灵验裁减了分娩资本和库存积压的风险。

同期,卫星店的设置成心于缓解岑岭时段堂食与外卖订单之间的资源冲突,确保了两者的高效启动,从而全面进步了破费者的镇定度和品牌竞争力。

2. 小吃快餐:小吃 " 主食化 " 助力小吃品牌 " 快餐化 " 发展

连年来,不年少吃品牌通过推出主食居品的容貌,已矣品牌 " 快餐化 " 转型。这些主食与小吃品牌原有的特色小吃相诱骗,酿成了各类化的套餐采选,既餍足了破费者关于小吃解馋的需求,又能餍足了他们闲居充饥的刚性需求。

而关于品牌而言," 快餐化 " 转型在灵验地匡助其门店进步客单价的同期,又好像扩大门店的破费场景,使居品的破费不再局限于特定时段或所在,而是浸透到破费者闲居生计的多个场景,从而为门店带来了更加踏实和可继续的收益。

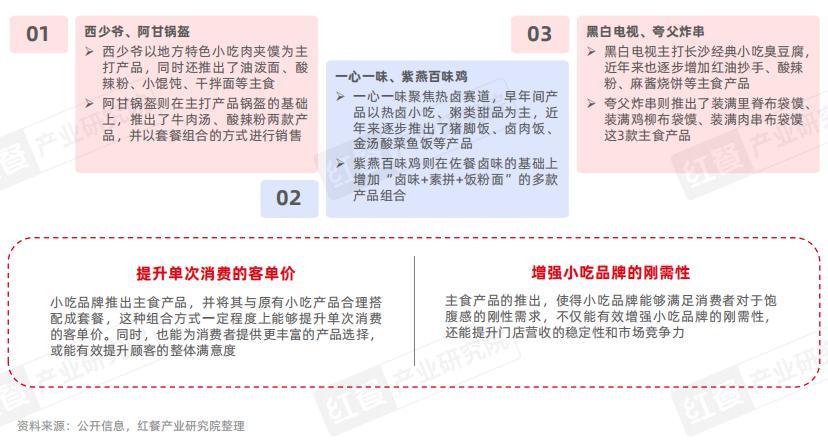

与此同期,快餐品牌间的居品会通也在加快股东。十分是在粉面这一细分赛说念上,连年来,繁密粉面品牌展现出了强壮的革命活力积极本质居品线。

比如,三两粉推出了多款湘菜小炒菜式,增多现炒快餐居品线,并受到高大破费者的敬爱;碰见小面则增多了小锅冒菜、炸串烤鸡、米饭套餐、小吃等居品;各人兄、和府捞面、霸蛮湖南米粉不异积极本质居品线。

这种跨界会通不仅为破费者带来了更丰富的味觉体验,也进一步推动了快餐市集的多元化发展。

四大痛点制约品牌 " 快餐化 ",借力上游企业成解围枢纽

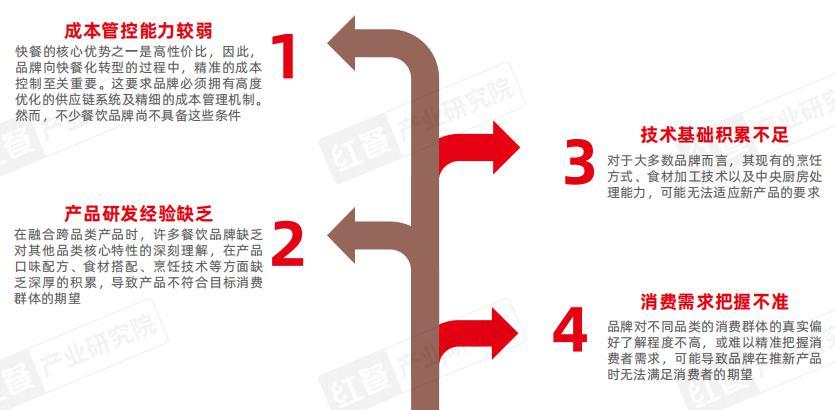

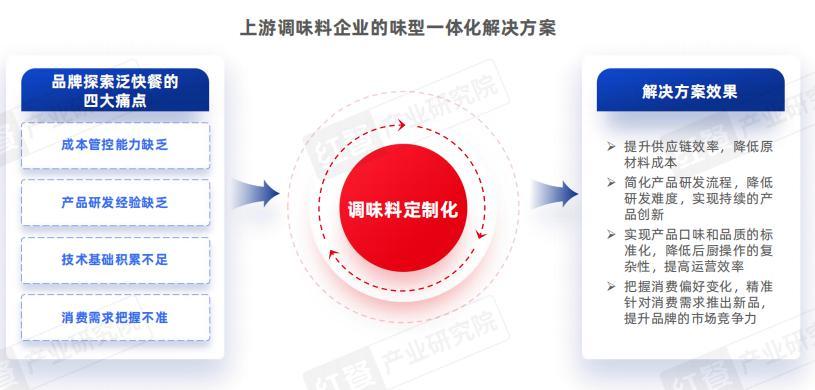

餐饮品牌在尝试会通其他餐饮品类时,常靠近多重挑战,比如,对资本管控、居品研发、手艺积蓄以及破费偏好意会不及的痛点。这些痛点导致品牌难以赶快适合新的市集需求,影响其居品革命和市集竞争力。

红餐产业研究院合计,品牌见效已矣快餐化转型的枢纽在于缜密化的运营管束、继续的居品革命能力以及历害的市集瞻念察。干系词大大宗餐饮品牌在向泛快餐步地迈进时靠近着资本管控能力较弱、居品研发训诫缺少、手艺基础积蓄不及、破费需求把捏不准这四大痛点。

由此看来,餐饮品牌可谈判借助外力,比如与上游的调味料企业互助,进行定制化味型共创。

连年来,越来越多的调味料企业推出调味断定制化职业,它们为餐饮品牌提供的味型一体化处治决策,不仅简化了餐饮品牌新菜式的研发经由,还确保了居品口味的长入性与一致性,从而灵验进步了餐饮品牌的运营末端,增强了其在市聚集的竞争力。

以川海晨洋为例,其通过提供个性化调味、研发分娩全经由复古、各类化居品采选、供应链整合优化等职业,不错为餐饮品牌量身定制一整套调味处治决策。同期,川海晨洋领有资本踏实、职业踏实、居品踏实、分娩踏实这四大踏实系统,酿成了独具特色的 " 四位一体 " 运营步地。

连年来,跟着高大破费者的餐饮破费渐渐收紧,不少餐饮品牌被动卷入价钱战,利润空间进一步压缩。以砂锅菜为例,砂锅菜当今存在出餐末端低、居品口味踏实性较差以及口味同质化时局凸起的痛点。针对此,川海晨洋推出了一系列砂锅菜居品处治决策,涵盖了红烧系列、油泼系列、经典川味系列以及革命味型系列,已矣砂锅菜的 " 一料多用 ",在提越过餐末端的同期还可进步菜品圭臬化和口味的踏实性。

此外,川海晨洋当今已构建起涵盖饭食快餐、粉面线等多个餐饮细分领域的全见地居品处治决策。

此外,为了更好地职业餐饮企业,川海晨洋提供从门店会诊到居品匹配再到营销处治决策等一系列职业,以便在不同的居品质命周期为餐饮品牌继续赋能。

结语

现时,餐饮行业泛快餐化趋势渐渐加强,但各赛说念品牌在积极探索的同期依然靠近着诸多挑战。异日,餐饮品牌需效用处治现有痛点,加强自己能力设置,同期借助上游企业力量,以更好地餍足破费者日益各类化的需求。

安身当下 " 泛快餐 " 的发展态势,红餐产业研究院淡薄关于泛快餐赛说念的异日瞻望:快餐市集需求将会继续增长;品类会通趋势加重;强化供应链设置的浩大性更加突显。