文/广发证券首席经济学家、中国首席经济学家论坛理事郭磊

从团结国贸发组织的回归来看,2024年各人贸易有几个特质:一是发展中国度之间的贸易限度较大,但三季度单季领会国度收支口均出现较强增长;二是三季度各人贸易增长最显耀的是信息与通讯时期(ICT)、服装这两个范畴;三是各人经济相对沉稳的增长态势、晋升中的交易活跃度、通胀压力的缓解仍故意于2025年前半段的贸易,主要不细目性在好意思国等国的贸易策略。

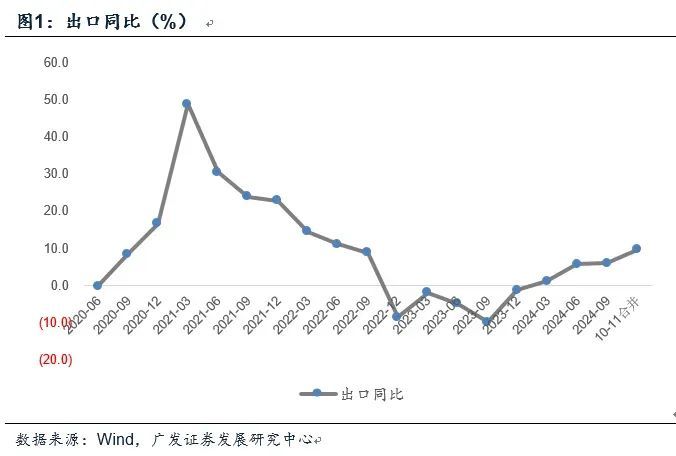

11月出口在基数显耀抬升的配景下已经赢得同比6.7%的增速

本年前三个季度出口同比别离1.1%、5.6%、6.0%,10-11月归拢增速进一步晋升至9.6%。前11个月出口累计同比为5.3%。本年前三个季度出口同比别离1.1%、5.6%、6.0%,10-11月归拢增速进一步晋升至9.6%。前11个月出口累计同比为5.3%。

本年各人贸易的活跃是一个基础,前11个月韩国、越南出口别离为8.3%、14.5%, 团结国贸发组织最新指出2024年各人贸易或创历史新高。在中期文告《恭候需求侧》中,咱们曾指出各人货色贸易量增速与我国出口存在统计兴味兴味上的显耀正干系性:出口年同比≈1.94*各人货色贸易量+0.34;字据WTO预测的2024年各人货色贸易量增长2.6%,我国2024年出口同比为5.3%把握。

从各人货色贸易同比增速来看,由于供应链被打断;以及住户生计半径受不断,家庭商品需求替代服务需求,2021年是2011年以来增速最高点;2022年放缓、2023年裁减调养。2024年各人货色贸易重新活跃。

从团结国贸发组织的回归来看,2024年各人贸易有几个特质:一是发展中国度之间的贸易限度较大,但三季度单季领会国度收支口均出现较强增长;二是三季度各人贸易增长最显耀的是信息与通讯时期(ICT)、服装这两个范畴;三是各人经济相对沉稳的增长态势、晋升中的交易活跃度、通胀压力的缓解仍故意于2025年前半段的贸易,主要不细目性在好意思国等国的贸易策略。

团结国贸发组织在12月出来的《各人贸易有望在2024年创历史新高》(Global trade on track to hit all-time high in 2024)的瞻望中指出。在畴前四个季度中,各部门的贸易增长各异很大。这种各种性在2024年第三季度尤为显耀。各人贸易增长最快的是信息和通讯时期(ICT)行业,如通讯和办公缔造,以及服装行业。而公路车辆、纺织品、金属、动力等部门的各人贸易值下落,这种异质性突显了各人贸易复苏的不平衡和动态变化。

是以,如咱们在年度文告《重塑广谱性增长》中所以为的,从泰西库存位置、国内PPI周期位置来看,2025年各人贸易基本面并不差;2025年出口施行上是最终取决于贸易基本面和关税在不同权重下的待定后果,当今尚难作念出细目性判断。

在年度瞻望《重塑广谱性增长》中,咱们出口章节的标题是“基本面位置与关税影响的待定权重”。从基本面角度来看,一则泰西库存周期位置仍低;二则和出口同步性较强的国内PPI同比位置仍低;三则WTO对2025年各人货色贸易增速的预期仍较为积极。从不细目性来说,一则加税的幅度和节拍不决;二则汇率条目的变化也有不细目性;三则企业存在“抢出口”的动能;四则于国外投资设厂企业的家具、以及转口贸易的家具是否会存在影响当今仍不细目。

从11月出口的主要区域散播来看,双位数同比增速的主如若对东盟、非洲、拉好意思出口;但对好意思欧日出口增速也不低,均在6-8%把握;对中国香港地区、韩国、俄罗斯出口为同比负增长。

2024年11月中国对好意思国出口同比8.0%,对欧盟出口同比7.2%,对日本出口同比6.3%,对东盟出口同比14.9%,对非洲出口同比10.8%,对拉好意思出口同比11.0%,对中国香港地区出口同比-2.7%,对韩国出口同比-2.6%,对俄罗斯出口同比-2.5%。

从本年前11个月累计情况来看,汽车、家电、通用缔造、船舶等范畴均增速较快。从11月单月出口的主要家具特征来看,服务密集型家具(纺织纱线、箱包、服装、玩物)归拢同比为5.2%;电子家具(手机、自动数据处罚缔造、集成电路)归拢同比为8.5%;家电同比为10.1%,均处于相对景气的景象。值得选藏的是汽车出口,单月同比独一-7.7%,显耀低于前10个月的18.6%,可能和前期欧盟关税策略所带来的短期不细目性联系。

从本年前11个月累计出口增速来看,纺织纱线、箱包、服装、玩物别离为4.6%、-2.8%、-0.2%、-1.5%。手机、自动数据处罚缔造、集成电路别离为-1.8%、9.9%、18.8%;家电为14.1%;汽车包括底盘为15.8%;通用机械缔造为12.9%;船舶为63.6%。

11月入口同比-3.9%,较趋势值偏弱。其华夏油在低基数下同比增速飞腾;其余家具均处于低位。订单节拍可能是原因之一,从PMI入口分项来看,低点在施行GDP低点的8-9月,10-11月有初步好转。11月入口的下行可能是前期订单下落期的滞后反应;此外,巨额商品价钱调养也带来一定影响,入口价钱指数8-10月下落显著。

订单节拍可能是原因之一。PMI入口指数7月为47.0,8月放缓至46.8,9月进一步下行至本轮低点的46.1。10月、11月别离为47.0、47.3。

入口价钱可能是原因之二,从HS2入口价钱指数来看,8-10月有显著下落。

从死心当今最新的2020年插足产出表来看,出口产业链关于经济的孝敬在19%把握。从政事局会议“防患化解重心范畴风险和外部冲击”来看,策略对此高度宠爱,这亦然“超老例逆周期调度”的配景之一。在外部存在不细目性的配景下,策略握续性省略率会更强,至少在来岁上半年不存在逆周期策略退出窗口。

剪辑丨周茗一

责编丨兰银帆