要闻:

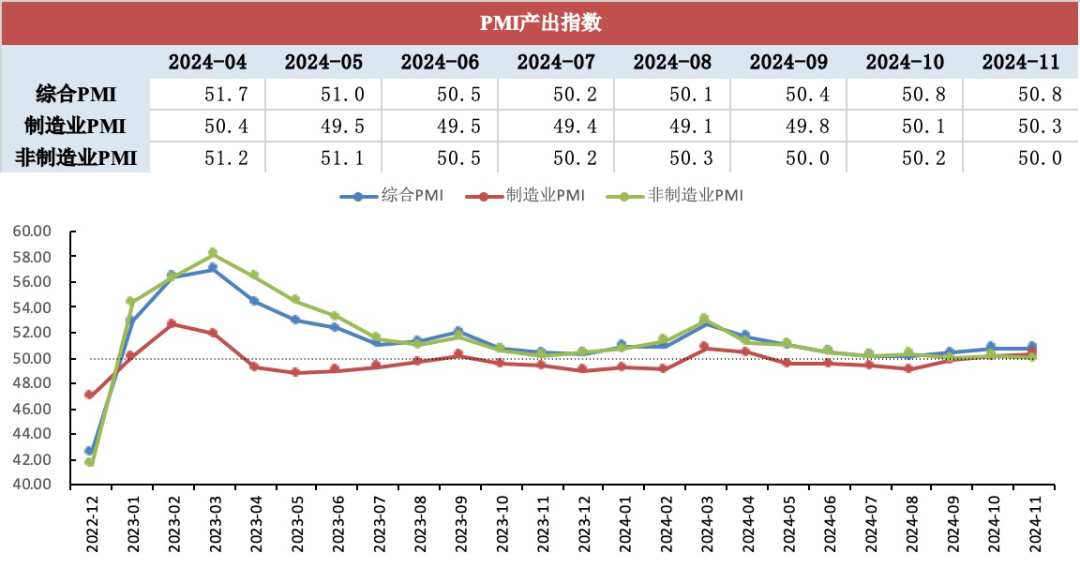

我国11月制造业采购司理指数(PMI)为50.3%,前值50.1%;非制造业PMI指数为50%,前值50.2%;详细PMI产出指数为50.8%,前值50.8%。

图表1:2024年11月中国PMI驱动情况

数据开头:Wind、广州银行金融商场部

一

需求端回升显赫,制造业PMI加快彭胀

11月制造业PMI为50.3%,前值50.1%,环比飞腾0.2个百分点。5项分类指数巨额彭胀,产需指数继今年四月以来初度同期升至隆替线以上,具体来看:出产指数为52.4%,环比飞腾0.4个百分点;新订单指数为50.8%,环比飞腾0.8个百分点,显赫优于季节性水平;原材料库存指数为48.2%,与上月抓平;从业东谈主员指数为48.2%,环比下降0.2个百分点;供应商配送本事指数为50.2%,环比下降0.6个百分点。

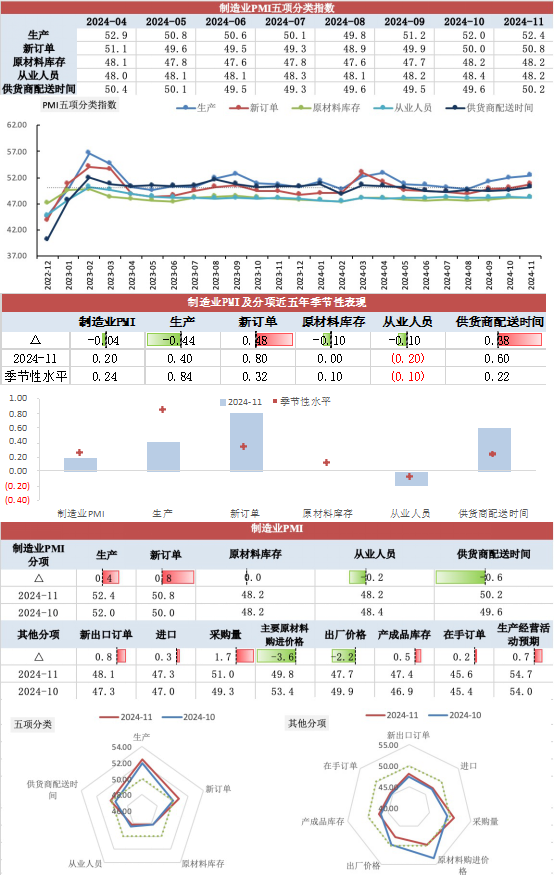

图表2:制造业PMI分项指数

数据开头:Wind、广州银行金融商场部

(一)制造业产需两头延续改善。出产指数飞腾0.4个百分点至52.4%;新订单指数飞腾0.8个百分点至50.8%,重返彭胀区间;新出口订单指数飞腾0.8个百分点至48.1%。本月内需继续慎重竖立,外需出现季节性回升,跟着存量战略的加快落地和一揽子增量战略的推出,国内制造业需求端展示出抓续竖立态势。商场需求企稳一定经由提振企业信心,拉动出产举止景气度加快彭胀,出产指数伙同三个月回升。细分行业来看,电气机械、汽车、通用斥地等行业产需加快彭胀,印证以旧换新等战略拉动逻辑。

(二)价钱指数双下落。原材料价钱指数下降3.6个百分点至49.8%,出厂价钱指数下降2.2个百分点至47.7%,两项价钱指数均有所回落,高卑鄙价钱分化趋势延续,灵验需求不及已经攀扯价钱的主要原因,但成本端降幅相对更高,企业盈利空间一定经由上改善。高频数据方面,大量商品价钱和油价、金价等本月均有所走低,主要系好意思元走强和地缘冲突等身分影响。

(三)中微型企业景气度有所回升。本月大型企业PMI为50.9%,较上月下降0.6个百分点;中、微型企业PMI分散为50%和49.1%,分散较上月飞腾0.6和1.6个百分点。稳增长战略落地后制造业企业信心角落改善,战略效应传导至中小企业,访佛外需回暖影响,中微型企业景气复苏彰着。

二

非制造业PMI角落放缓,建筑业景气度减轻

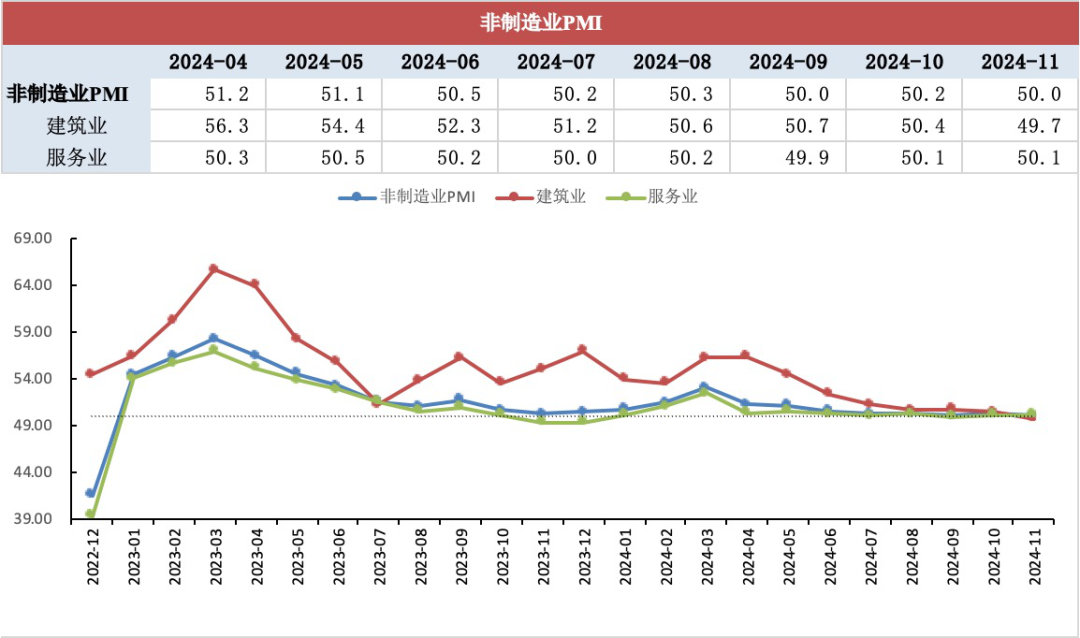

11月份,非制造业PMI为50%,前值50.2%,环比下降0.2个百分点,其中建筑业PMI为49.7%,管职业PMI为50.1%。

(一)建筑业景气度季节性回落。建筑业PMI下降0.7个百分点至49.7%,2020年3月以来初度回落至隆替线以下,主要系天气转冷,建筑施工投入淡季放缓。具体来看,房屋建筑和建筑险阻及装置业商务举止指数均处于减轻区间,而与基建相干的土木匠程建筑业商务举止指数看护在52%以上的较高景气区间,基建投资举止继续彭胀。2024年新增场合专项债所有3.9万亿,胁制11月基本刊行实现,提供了一定的什物责任量,访佛行务举止预期改善,或将对相干基建投资增长起到支抓。

(二)管职业景气度保抓慎重。管职业PMI抓平于50.1%,受国庆假期效应消退影响,住户旅行出游相干的铁路和航空输送、住宿和餐饮等行业景气度均有所回落,但成本商场做事行业商务举止指数仍看护高景气度区间,相干战略对成本商场的提振效应抓续推崇作用。

图表3:非制造业PMI驱动情况

数据开头:Wind、广州银行金融商场部

三

债市点评

从数据来看,制造业PMI伙同三个月回升,非制造业景气度小幅放缓。表里需均有所改善,出产端看护彭胀;价钱指数有所回撤,高卑鄙分化时势延续;建筑业景气度受淡季影响回落,但业务举止预期有所改善。本月事济底部复苏迹象彰着,跟着存量战略落地显效,访佛增量法子的进一步,需求回升下经济景气或将抓续改善。

债券商场方面,本月债市主围绕好意思国大选和宇宙东谈主大常委会等事件往复,利率合座震撼下行,资金面看护宽松。月初受特朗普当选、好意思联储降息和化债决议落地影响,债市波动剧烈,商场主要在博弈紧要会议后的战略发力情况,利率震撼下行。中旬受超长颠倒再融资债供给冲击预期和楼市税收优惠新政等身分影响,债市回调,长端和超长端利率上行显赫。下旬颠倒再融资放量刊行商场联贯雅致,商场关于供给的担忧有所缓释,访佛月末商场提赶赴还12月紧要会议和成立抢跑的行情,利率快速下行,10年期国债利率杂乱9月低点。后续漠视顺心货币战略倡导及增量战略的落地情况。

作家简介

刘品璐:广州银行金融商场部,武汉大学经济学学士,武汉大学理学学士,香港大学金融学硕士,岭南金融商榷院兼职商榷员。