摘录

2024年,新能源斥地不绝超预期,对电网投钞票生重要拉动。2020-2023年间,我国光伏累计装机从254GW增长至609GW,CAGR为33.78%;风电累计装机从282GW增长至442GW,CAGR为16.19%;而电网投资在“十四五”初期有所放缓,2020-2023年间国网投资完成额CAGR仅为3.93%,滞后效应下,回到当下节点二者出现一定的背离。2024年前三季度,我国风电新增装机39GW,同比增长16.8%;我国光伏新增装机161GW,同比增长24.8%;与此同期,国网投资完成额为3982亿元,同比增长21.1%,在新能源斥地连续高增之下,电网投资昭彰提速。

本年的电网投资高增有三点核心逻辑:

1)全社会用电量连续高增。2024前三季度,全社会用电量7.41万亿千瓦时,同比增长7.9%,增速历史高位。

2)新能源外送需求紧要。由于地域性漫步,我国能源资源集结在西部和北部地区,而能源负荷集结在东部和中部;首批97.05GW表象大基地瞻望将在2024年底前建成投产,到2030年表象大基地总装机容量达到455GW。

3)电网投资亦然逆周期转念的重要技巧。此外,供给端,两网的投资预期力度加大:2024年,国网电网投资完成额初度突出6000亿元,异日将站稳6000亿元核心;南网投资额较“十四五”策画额度仍有超3800亿差值。

异日有两大趋势值得关心:

一是特高压斥地提速。2023年以来,新能源大基地的斥地带动了特高压工程刚性需求,以化解新能源大基地消纳问题。箝制2024年11月,我国共建成特高压透露41条,瞻望2025开工“5直2交”特高压透露。异日柔性直流技巧落地会给后续新增特高压透露带来重要价值增量。

二是配网增量空间强大。新能源电力系统进展速率快,让配电网在整个这个词电力系统的的作用日益突显,包括漫步式电源的就近消纳、充电桩的负荷承载以及生动电价的实施。同期配电网可不雅、可测、可调、可控智商条款,进一步扩大配电网投资需求,包括配网数智化、以旧换新的投放。

目次

1. 2024年电网投资逆势高增的三大核心逻辑

2. 供给端积极:国网、南网投资力度昭彰加大

3. 主网:特高压灵验运载、消纳新能源电力,具备始终成长性,柔直技巧专揽在即

4. 配网:“终末一公里”,电网投资增量空间翻开

正文

12024年电网投资逆势高增的三大核心逻辑

1.1 全社会用电量连续增长,电力设备需求坚实

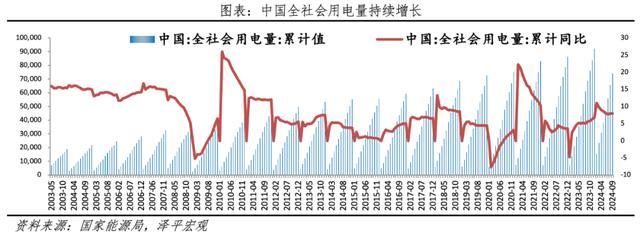

从2014年至2023年间,我国全社会用电量从5.52万亿千瓦时增长到9.22万亿千瓦时,复合年增长率约为5.8%。2024前三季度,宇宙全社会用电量7.41万亿千瓦时,同比增长7.9%。一、二、三季度,宇宙全社会用电量同比折柳增长9.8%、6.5%、7.6%。

电动车、大数据、云磋商、AI等新兴行业王人会催化越来越大的用电需求。2024年前三季度,充换电干事业用电量同比增长56.7%,互联网和关系干事用电量同比增长24.4%。在AI等新兴行业飞快发展的背后,用电量需求仍会连续增长。到2027年,全球生成式东谈主工智能糜掷的能源可能高达85-134TWh,荒谬于整个这个词荷兰一年的能源需求。

本年夏令宇宙平均气温达到1961年以来历史同期最高,宇宙最大电力负荷达14.51亿千瓦,创历史新高。证据中电联,瞻望2024年全年全社会用电量9.9万亿千瓦时,同比增长7%傍边,突出2023年6.7%的全年增速;到2030年,宇宙全社会用电量达到13万亿千瓦时以上。

1.2我国能源资源与负荷中心呈逆向漫步,电力外送需求紧要

由于资源的地域性漫步,80%的能源资源漫步在西部和北部地区,而70%的能源消费集结在东部和中部等经济发达地区。连年来可再生能源的迅猛发展,由于其速即性和波动性的原因,对跨区电网互联互济、大容量送出需求急剧增多。

1.3 电网投资逆周期转念属性突显

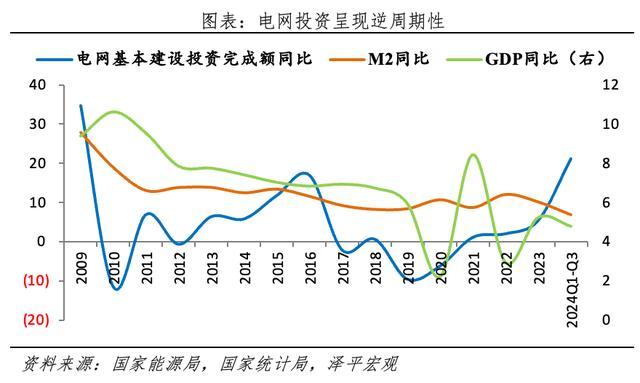

好意思国大选的尘埃落定,特朗普的上台带来了对关税政策的悲不雅预期。在高关税的压力下,少有企业简略在连续出口居品至交意思国的同期保持盈利。面对异日外需的预期收紧,中国需要寻找新的方式来填补可能的经济缺口。在这种情况下,扩大内需成为了中国经济的势必选择。

电网投资行为逆周期转念的重要技巧,在经济下行压力较大的宏不雅环境下,简略灵验刺激经济增长。电网投资增速与GDP增速波动存在昭彰的负关系性,即在经济放缓时,电网投资增多以刺激经济。电网投资增速与M2(货币供应量)增速波动存在昭彰的正关系性。宽松的货币政策成心于电网投资回暖,电网等基建投资成为消纳足够货币的重要储蓄池。

2供给端积极:国网、南网投资力度昭彰加大

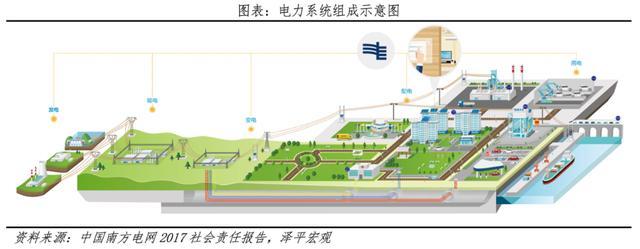

表象电如安在沉除外点亮你的手机?电力系统是一个由发电、输电、变电、配电和用电五大表率构成的电能坐褥与消费系统相聚,特地细致电能传输和分派的基础设施等于电网。

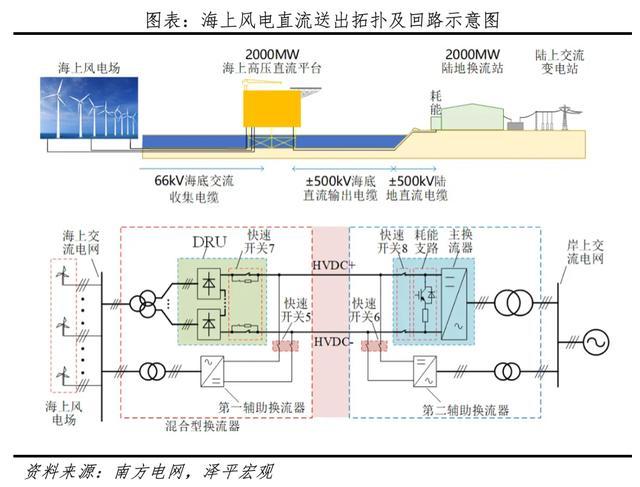

以为海优势力为例,风电发电机组领先产生的电力是低压的,为了长距离运输,起初在风电场内箱式变电站初步升压至66kV。然后,电力通过66kV的海底电缆传输至海上升压站,进一步升压至更高电压至220kV,以减少运输过程中的损耗。到达陆地后,电力在陆上集控中心被升压至更高电压等第500kV或以上,以适合电网的条款,并通过超高压输电线远距离运输城市。参加城市电网后,电力默契过变电站慢慢降压,一般会先降至220kV,然后进一步降至22kV或110kV,最终降至35kV,以便参加小区配电相聚。在小区内,电力通过变电站进一步降压至380V或220V,此时,沉除外的海风,被滚动为清洁的可再生能源,最终被安全地运输到你的智高手机中,为你的设备充电。

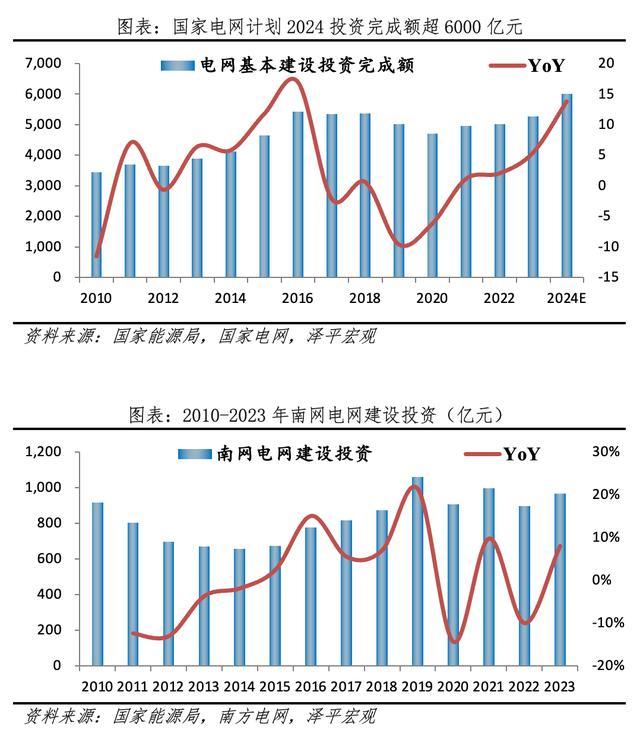

国度电网投资昭彰提速,2024年投资额度初度超6000亿。

2016-2023年间,电网投资完成额核心在5137亿元。2023年,我国电网投资完成额5275亿元。2024年前三季度,电网投资完成额3982亿元,同比增长21.1%;瞻望2024年全年,国度电网完成电网投资6000亿元,同比新增711亿元,同比增长约13.7%,这是自2017年以来,电网投资额增速初度突出10%。瞻望2025年以后,电网投资完成额核心将站上6000亿元。

南边电网投资波动中飞腾。

2023年,南边电网电网投资斥地额966亿元,同比增长7.9%。证据《南边电网“十四五”电网发展策画》,“十四五”期间,南边电网电网斥地将策画投资约6700亿元。2021-2023年的投资总和为2856亿元,相较于策画额度,仍有3844亿元的差值,瞻望2024-2025年,南边电网的投资投资额增长的概率较大。电网更新值得期待。2024年7月,南边电网公司在高质料发展大会上部署全面鼓动电网设备大鸿沟更新,瞻望2024-2027年间,大鸿沟设备更新投资鸿沟将达到1953亿元。其中,2024年全年投资鸿沟达到404亿元,力求到2027年终了电网设备更新投资鸿沟较2023年增长52%。

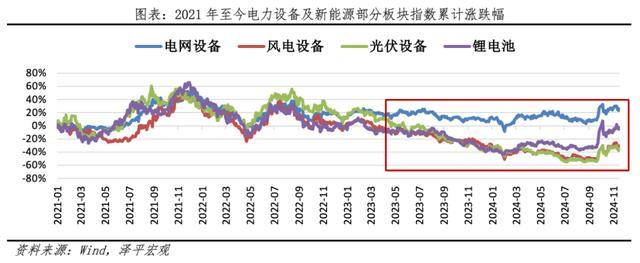

从投资角度看,电网具备一定的逆周期属性,2023年于今连续逾额收益。电力行为当代社会的基础需求,其系统核心的电网设备阛阓需求相对表示,始终受益于国度基础设施投资的稳步增长。电网设备行业因其成长详情趣而超越行业平均水平。

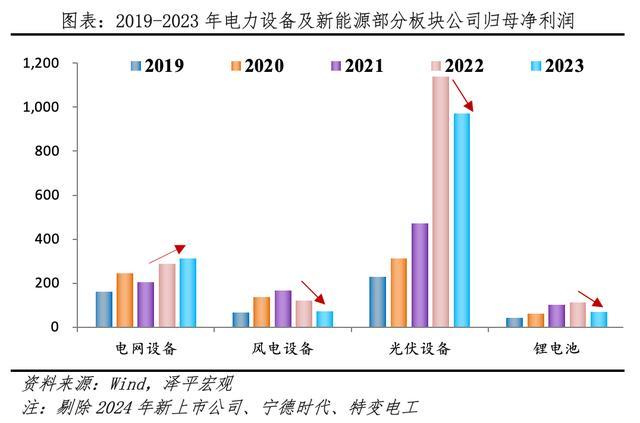

从企业谋划层面看,电网高下流产业链企业盈利增长。在2021-2023年间,收成于电网投资连续增长、新式电力设备体统斥地需求的增多,电网板块公司的盈利智商稳步栽培。电网设备行业披暴露较强的盈利韧性,特地是特高压居品请托增多,部分公司终清澈功绩和毛利率的双重增长。比较之下,风电、光伏和锂电池关系企业由于内卷、竞价、供给压力加大,归母净利润遭逢了较大幅度的下滑。光伏、风电池块公司举座归母净利润同比折柳减少14.73%和39.37%。

3主网:特高压灵验运载、消纳新能源电力,具备始终成长性,柔直技巧专揽在即

我国的特高压输电技巧,是消纳新能源电力供给的重要载体。一般用在超远距离运输的电压渠谈,专指直流电压±800千伏及以上、疏通电压1000千伏的远距离、高电压等第输电透露。具有运输容量大、距离远、后果高和损耗低等技巧优势。特高压输电技巧在全球范围内代表着最先进的输电技巧水平,为电力行业的高效、环保发展提供了强有劲的技巧扶直。

为什么特高压灵验?输电损耗主要由电流通过电阻时产生的损耗所决定,这一损耗与电流的肤浅成正比关系,即损耗功率P等于电流I的肤浅乘以电阻R(P=I²·R)。由于功率P也不错暗意为电压V与电流I的乘积(P=V·I),在功率保持不变的情况下,增多电压不错权臣减少电流,进而镌汰透露损耗。因此,在进行超长距离输电时,提高电压是镌汰输电过程中电能损耗的灵验策略。

新能源时期,特高压有刚性的斥地需求,始终道路明确:

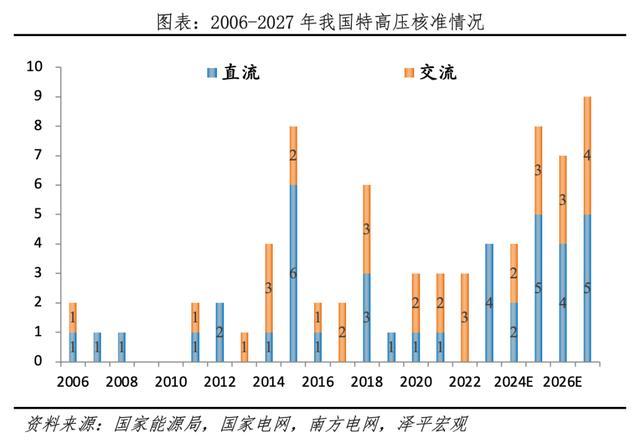

2020年,我国惨酷“新基建”策略,特高压行为其中的重要构成部分,被赋予了新的增长能源。2021年起,我国新能源斥地表率权臣加速,特高压工程也随之迎来了新的发展飞腾,以适合不休增长的新能源并网、消纳需求。2021年下半年,“三交九直”策画出台。

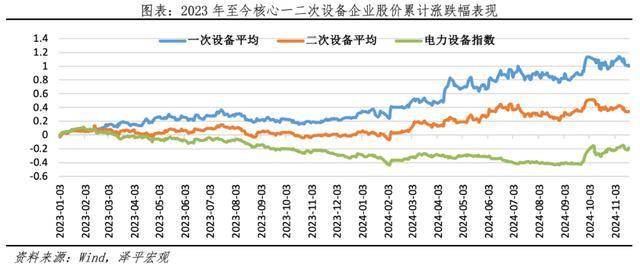

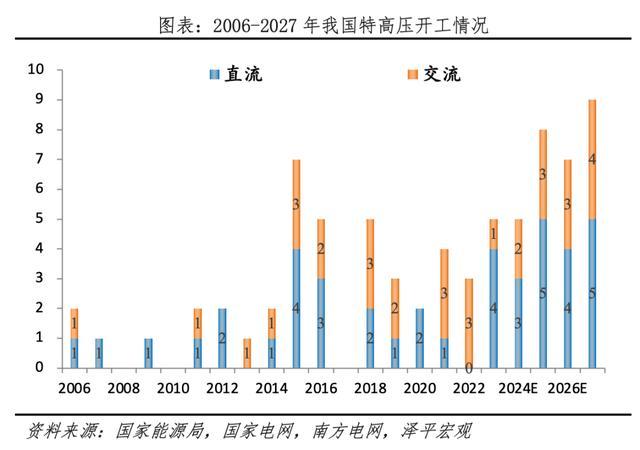

2023年弥补斥地滞后,技俩程度权臣加速。特地是在2022年惨酷的加炫夸度策画斥地新能源供给消纳体系的条款,特高压斥地的程度被进一步被迫加速。2023年,特高压技俩迎来了“2交4直”的开工岑岭。新一轮的行业周期正在启动,一次设备板块施展强势。

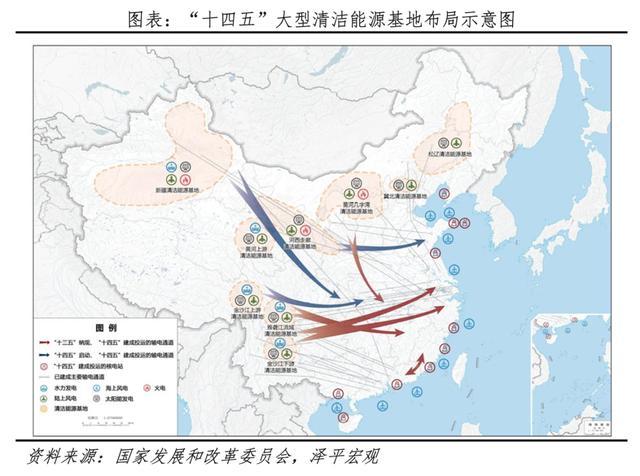

表象大基地快速斥地,新能源电力的外送需求重生,不绝推动特高压斥地加速。

2021年12月,国度发展转换委与国度能源局结伙发布了首批新能源大基地技俩清单,总装机容量高达97.05GW,袒护了包括内蒙古、青海、甘肃在内的19个省份,主要依托方位电网和现存的特高压输电通谈来处置电力消纳问题。瞻望首批大型风电光伏基地2024年底前建成投产。

2022年2月,国度发展转换委和国度能源局进一步印发了《以沙漠、戈壁、荒废墟区为要点的大型风电光伏基地策画布局决策》。异日,到2030年表象基地总装机容量达到455GW,其中“十四五”时期磋商斥地200GW,包括150GW的外送和50GW的腹地私用。瞻望“十五五”时期磋商斥地255GW,外送165GW和腹地私用90GW。外送鸿沟整个达到315GW,对异日电网特高压酿成强健需求。

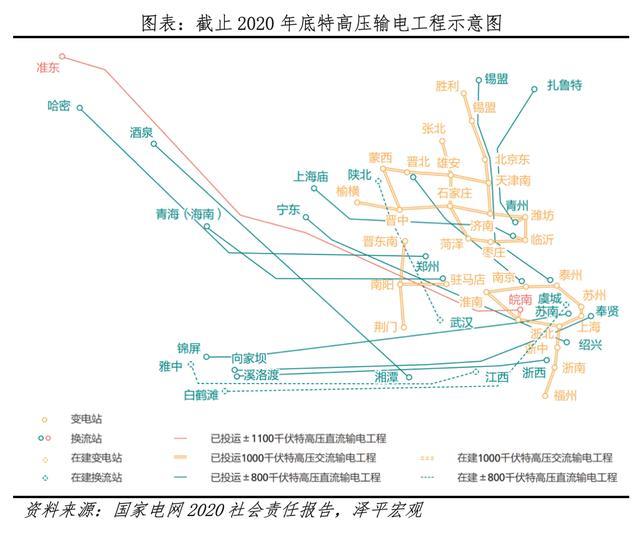

我国事世界上直流输电技巧专揽最多的国度。箝制2024年11月,我国共建成特高压透露41条,其中包括20条特高压直流和21条特高压疏通。

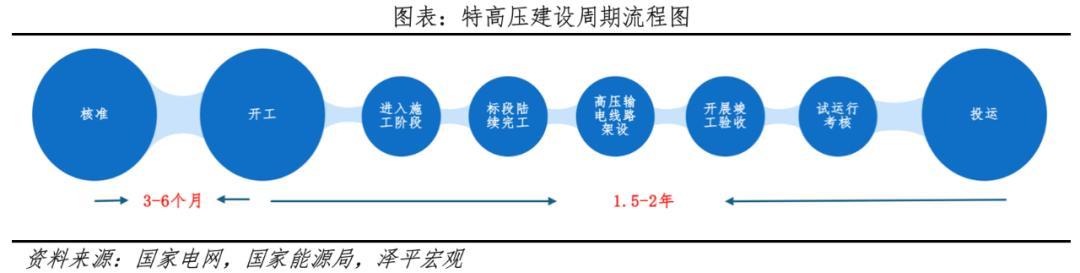

特高压技俩斥地周期一般在1.5-2年。从策画、预可研、可研、核准、施工斥地、到最终齐全。从技俩核准到齐全的整个这个词周期一般为2-2.5年。

特高压技俩标鼓动时时盲从季节性轨则:第一季度,电网以招标举止为主;第二季度,电网招标仍占据主导地位,突出30%的特高压技俩选择在Q2开工;第三季度则是特高压技俩集结投运的岑岭,突出40%的特高压技俩在此阶段并网;第四季度,特高压设备供应商运转阐发年度收入,方位政府也运转筹划并核准下一年度的特高压技俩磋商。

2024年:已开工2交2直特高压透露。从国度能源局的策画来看,2024年将要点鼓动包括3条直流透露和2个疏通环网在内的特高压工程斥地。2024年以来,阿坝-成王人东疏通技俩,陕北-安徽、甘肃-浙江直流技俩取得核准开工;大同-怀来-天津北-天津南疏通技俩已核准待开工。蒙西-京津冀的混杂柔性直流技俩尚未启动。

十四五策画的“三交九直”,当今有3条透露待核准,1条已核准待开工,9条透露已开工。2023年以来水表象配套外送输电需求热烈,金上 -湖北、陇东-山东、宁夏-湖南、哈密-重庆四条特高压直流透露陆续核准开工,特高压由此迎来第三轮发展岑岭特高压。

2025瞻望开工5直2交特高压透露。2025年特高压技俩标核准和开工速率有望权臣加速,以适合能源运输的紧要需求。预期陕西-河南、藏东南-粤港澳(柔直)、巴丹吉林-四川(柔直)、疆电-川渝(柔直)、浙江1000kV和烟威1000kV等技俩将陆续开工,酿成5条直流和2条疏通的斥地形貌。在“十五五”策画期间,特高压电网的投资强度瞻望将连续保持高位,确保国度能源安全和产业升级的告成进行。

咱们瞻望,“三交九直”中的蒙西-京津冀、陕西-河南、藏东南-粤港澳技俩以及“五交九直”储备技俩共计5交12直特高压技俩有望陆续于2025-2026年核准开工。

鉴于大型能源基地的外送需求仍有缺口,国度策略正慢慢推动表象大基地和产业向中西部地区的挪动。特高压电网行为处置能源消纳问题的关键基础设施,其斥地显得尤为紧要。从表象大基地的需求测算,咱们假定单条直流特高压运输智商达到12-15GW,特高压直流需求至少仍有26条,预期2025-2030年完成斥地。异日几年内我国有望保管每年4-5条特高压透露的核准与开工。

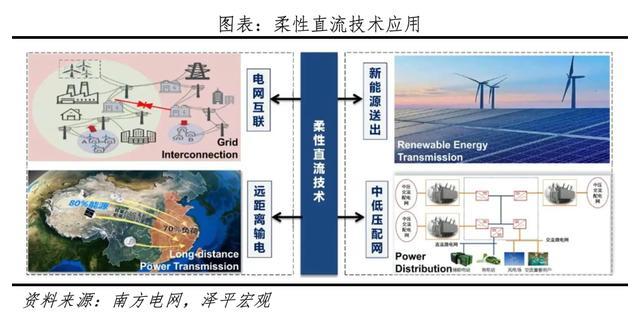

柔直鸿沟化专揽在即,把捏技巧变革大机遇。柔性直流输电是一种创新的高压直流输电技巧,标记着直流输电技巧的第三代发展。柔性直流技巧在新能源并网、电网互联以及远距离输电等方面具有更大的优势,尤其是在电网强度不及或需要精确箝制的景色。

柔性直流技巧在新式电力系统中三大机遇:

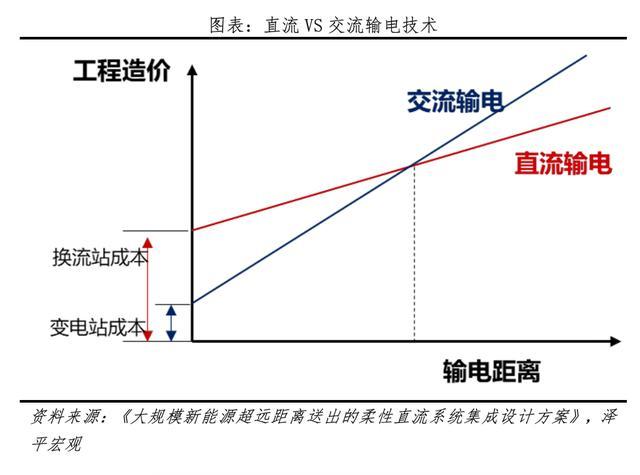

机遇一:远海大型海优势电的外送需求,推动柔直技巧专揽。在现时的海优势电送出方式中,高压疏通输电是主流,即通过海上升压站将海优势机的电压升至220kV或更高,然后送至陆上电网。比较之下,直流输电由于无需磋议充电功率的问题,无论是在海底电缆的投资资本照旧在输电后果上,王人披暴露比疏通输电更优的性能。特地是当输电距离突出约80km时,直流输电的经济性昭彰超越疏通输电。

机遇二:存量特高压老旧立异需求,柔性直流促进升级。经过数十年的发展,中国如故建成了20条以远距离输电为主邀功能的直流输电工程,其中长三角和广东省的工程均突出10条。这些密集的落点增多了直流输电换相失败的风险,从而增多了电网事故的隐患。柔性直流输电技巧简略孤苦扶直电压,不存在换相失败的风险,因此成为向这些地区不绝运输直流电的最克己置决策。

机遇三:相邻区域电网背靠背柔性直流互联需求增长。在中国,除了接受远距离旧例输电决策外,还不错在区域电网吩咐处接受背靠背柔性直流道路进行互联。背靠背柔性直流技巧,行将整流站和逆变站团结斥地,无需直流透露,简略栽培区域电网间的功率互济智商,同期幸免扩大电网事故的影响范围。

举例粤港澳大湾区直流背靠背电网工程,折柳在广州增城、东莞沙田各新建了一座柔性直流换流站,将粤港澳大湾区电网一分为二,酿成两个“背靠背”的孤苦智能电网。两个电网“背靠背”就像两个东谈主相互“牵手”,平时“相互支援”,遇到无法排斥的故障“随时死心”,相互之间有“防火墙”,幸免“火烧连营”,一个小区域出现故障不错快速进军,将停电箝制在小范围,灵验幸免大面积停电。

我国的柔性直流输电工程发展迅速。箝制2024年10月,我国已有十余条柔性直流输电工程建成。其中,约一半数目的工程技俩是在2019年及之后建成,况兼连年来呈现加速斥地的趋势。

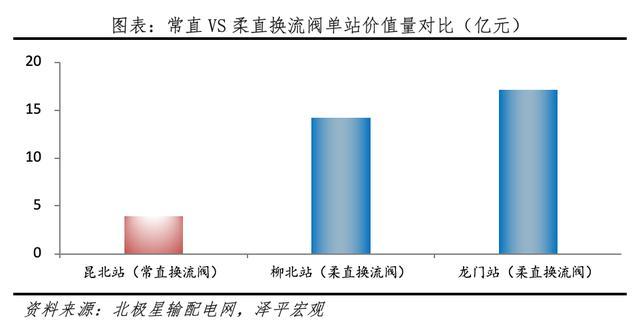

从换流阀单站价值量来看,柔直约为常直的四倍。柔性直流换流阀(柔直阀)在价值量上权臣高于旧例直流换流阀(常直阀)。

咱们通过对昆柳龙、白鹤滩等透露设备的招标情况进行了详备的统计与梳理,昆柳龙透露的单端柔直阀价值量高达31亿元东谈主民币,对应两个换流站,总容量为8GW,单元价值量约为3.87亿元/GW。雷同,白鹤滩-江苏技俩标柔直阀价值量达到17亿元,对应总容量为6GW,单元价值量为2.80亿元/GW。

柔直换流阀在价值量上远超旧例直流换流阀,突显了柔性直流技巧在高端电力设备阛阓中的重要塞位和潜在的经济效益。特高压柔性直流技巧缓缓成为趋势,异日给电网带来更巨额、价增量。

4 配网:“终末一公里”,电网投资增量空间翻开

配电网是电力系统中至关重要的一环,它细致将电力从高压输电网安全、灵验地分派到城区和郊区的各个边际,是齐集电力坐褥和消费的桥梁,确保电力“配得下、用得上”。咱们不错将输电主网比作主谈主体的“主动脉”,而配电网则是遍布全身的“毛细血管”,顺利将电力运输到用户,即毛细血管的结尾。

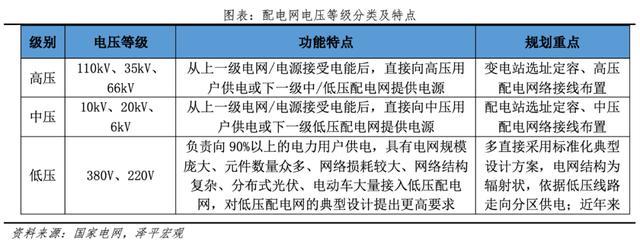

按照电压等第,配电网主要分为高压配电网(6~110kV)、中压配电网(6kV、10kV、20kV等)和低压配电网(0.4kV)。高压配电网,也称为方位电网,细致将电能从区域高压电网(220kV及以上)运输到更接近用户的方位;中压配电网进一步镌汰电压,分派到城市街区或工业区;而低压配电网则将电压降至380V/220V,顺利供应给家庭、贸易和工业用户。

政策驱动立异,配网新一轮周期开启:

第一轮政策驱动:从1998年到2010年,我国推动了两轮农村电网立异升级。1998年我国初度惨酷农村电网立异磋商,国务院将农网立异详情为扩大内需的重要投资领域,安排了包括国债在内的资金1893亿元行为农网立异的基本金。到2011年电网立异如故工程袒护宇宙整个的2400多个县,使1380万无电东谈主口用上了电。但仍存在偏远地区,无电户和无电东谈主口的问题,同期已立异区域农村住户用电量需求连续高增,给农村电网供电智商带来了新的挑战。基于这些问题,2011年,国度发改委发布了《对于实施新一轮农村电网立异升级工程的倡导》,明确了政策鼓动的标的。以国度电网谋划区域为例,要点处置西藏、新疆、四川藏区、青海藏区等辽远地区的通电问题,栽培农村住户用电保险智商,并处置农业坐褥用电需求。

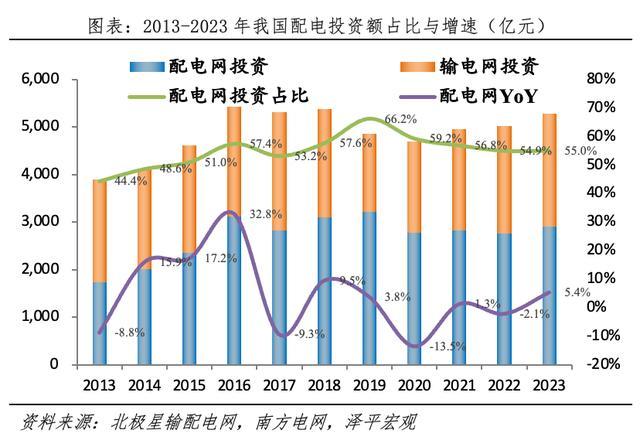

第二轮政策驱动:为进一步处置用电需求快速增长配景下的电力供给缺口。2016年,我国启动了第三轮农村电网立异升级工程《对于“十三五”期间实施新一轮农村电网立异升级工程的倡导》,这轮立异升级在“十三五”期间的最终投资鸿沟突出了7500亿元(预期6500亿元),在2017-2019年间,我国农村电网立异升级工程实施期间,配电网投资额终清澈权臣增长。在2013-2016年间,配电网投资额从1727亿元增多至3117亿元,相宜年增长率高达21.8%,2017年以后为在3000亿元核心。配网投资占比从2017年的53.2%上升至2019年的63.2%,后续保管在55%以上。

本轮政策驱动新周期开启:2023年7月,国度发改委发布《对于实施农村电网巩固栽培工程的辅导倡导》,2024年《对于新神气下配电网高质料发展的辅导倡导》和《配电网高质料发展步履实施决策》先后发布。到2025年,配电网将具备5亿千瓦傍边漫步式新能源、1200万台傍边充电桩接入智商;到2030年,基本完成配电网柔性化、智能化、数字化转型。“十三五”农网立异升级后,我国电网投资的中配电网占比呈现出下跌趋势,在当下“十四五”末期和“十五五”初期,在关系政策带动下,咱们以为本轮大周期有望复刻2017-2019年配电网投资岑岭。

本轮大周期的核心矛盾是客不雅需乞降全面栽培经济需求,要点在于基建升级、新质坐褥力。自2020年以来,受COVID-19的影响,我国电网投资鸿沟阅历了波动,且在2020至2023年上半年期间,配电网投资政策相对穷乏。2023年以来,跟着国度层面政策的接踵出台,瞻望我国配电网投资将步入新的增长阶段。转头上一轮农网立异,配电网投资占比权臣栽培,从2017年的53.2%增长至2019年的63.2%。而2023年行为本轮开端,配电网投资占比如故达到55%。瞻望在2025年和“十五五”初期,配电网投资将迎来权臣增长。在经济增长的拉动、配电网新挑战、大鸿沟设备更新需求以及农村电网供电质料栽培等多重身分的推动下,配电网投资有望参加一个新的景气周期。

配网斥地需求将会在哪些领域爆发?

需求一:漫步式能源全面接入,无源向有源转换带动配网升级。

跟着漫步式电源,尤其是光伏和风电,在政策如光伏整县鼓动和风电下乡的推动下快速发展,配电网的省略情趣和速即性增多,系统运行方式变得愈加复杂。条款配电网策画从传统的详情趣策画向多场景概随性策画转换,以适合新能源的波动性和速即性

在传统的电力系统中,电网被视为单向无源相聚,意味着电能从发电侧(如发电厂)单向流动到用户侧(即消费者)。在这个模式下,电网主要承担电能传输的任务,配电网的功能相对单一,主若是将电能从高压电网安全、可靠地运输到用户。跟着能源结构的变化,特地是漫步式能源和储能技巧的发展,配电网运转转换为供需互动的有源相聚。在这种相聚合,不仅电能不错单向流动,还不错双向流动。这意味着用户不仅不错消费电能,还不错通过漫步式发电设备产生电能并将其反馈来电网。

无源向有源是异日配电网立异的核心驱起程分之一。在有源相聚合,传统的发电和用电之间的界限变得浑沌。用户可能同期是电能的坐褥者和消费者,这种脚色的转换使得电网管束变得愈加复杂。

需求二:充电桩需求快速增长,配网扩展需求重生。

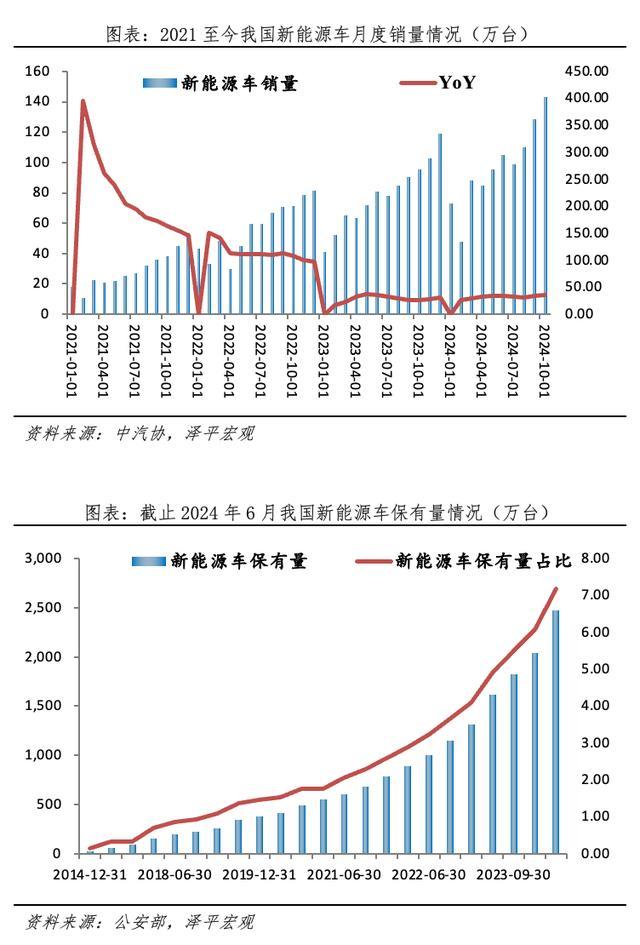

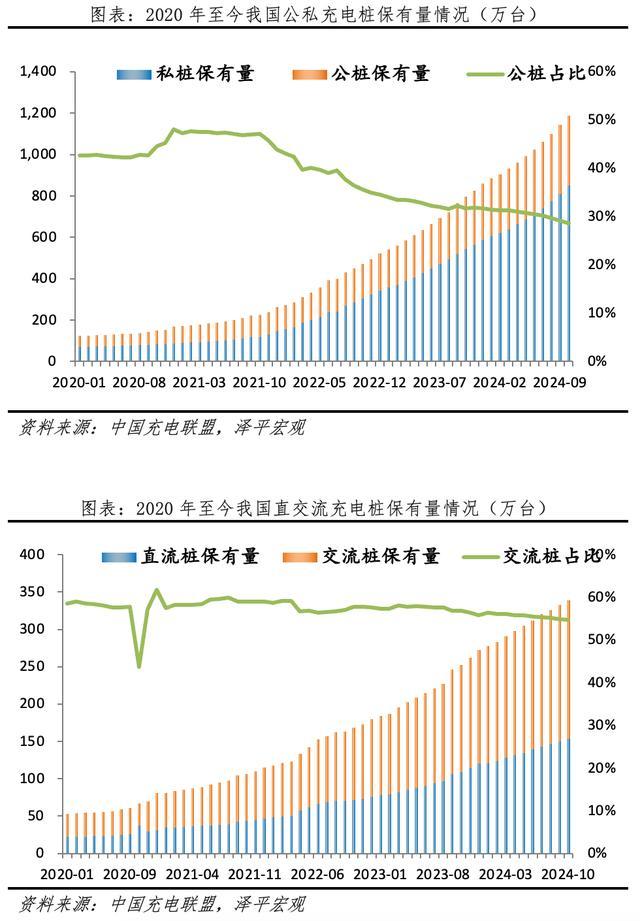

电动汽车阛阓增长带来强大的充电桩需求。连年来,我国电动汽车阛阓阅历了前所未有的爆发式增长。箝制2024年上半年,宇宙新能源汽车保有量已达2472万辆,占汽车总量的7.18%。2024年11月,我国新能源汽车年度产量初度打破1000万辆。

我国电动汽车阛阓快速增长带动了充电设施的多元化发展。箝制2024年10月,国内寰球充电桩保有量达339万台,同比增长34.3%,特有充电桩保有量为849万台,同比增长56.4%;从2023年11月到2024年10月,月均新增寰球充电桩约7.2万台。公桩区域集结度较高,主要集结在经济发达地区,导致配电网在岑岭时段靠近供需矛盾。自2022年以来,我国特有充电桩的占比稳步栽培,低压配网充电桩的浸透率连续增强。与此同期,寰球充电桩中直流快充桩的占比也在不休提高,尤其在中压配网的岑岭时段,供需矛盾日益突显。

配电网斥地在扶直电动汽车充电基础设施体系斥方位面存在四个权臣问题:1)充电设施斥地投资与布局不及;2)配电网扩容与立异滞后;3)充电设施与配电网智能化交融不及;4)V2G技巧研发与专揽执行自若。这些问题箝制了电力供需均衡的及时调控,影响了电力供应的一语气性与可靠性。

需求三:按价用电转换配景下,对配网惨酷更高条款。

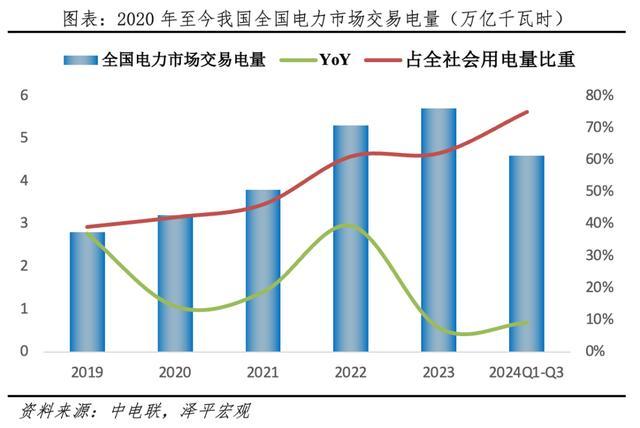

阛阓化走动电量占比的连续栽培和走动品种的多元化对配电网产生了权臣影响。2024年前三季度,宇宙各电力走动中心累计组织完成阛阓走动电量45934.7亿千瓦时,同比增长9.2%,占全社会用电量比重为62%,同比增长0.73个百分点,占电网售电量比重为74.9%,同比增长0.34个百分点。其中,宇宙电力阛阓中始终电力顺利走动电量共计为34617.9亿千瓦时,同比增长4.5%。电力阛阓化走动在我国电力消费中的比重日益增多

电力系统新能源浸透率的连续栽培导致发电侧波动性和速即性增强,用电侧必须适合发电侧特点的变化,慢慢从“按需用电”向“按价用电”转换。这种转换催生了除电量走动外的多种走动品种,包括调峰、调频、备用、爬坡、无功等,以更好地匹配发电侧和用电侧的需求。这些变化对配电网惨酷了新的挑战,条款配电网在管束和技巧上进行适合和升级。配电网需要愈加生动地反应阛阓信号,终了电力供需的及时均衡,同期保证电网的安全表示运行。

需求四:“四可”条款,进一步推动配网放量。

配电网的“四可”功能,即可不雅、可测、可调、可控,是终了智能化配电网的关键。2023年以来在中央和方位政策文献中被屡次强调,其终了依赖于先进的信息技巧和自动化技巧,使得配电网简略愈加精确地监控和管束,从而提高电力系统的后果、表示性和可靠性。

我国配电网在景况感知存在不及,配电侧与用电侧之间的信断绝互不够流通,加上故障处明智商的不及,导致了停电时辰过长。证据国度能源局的统计数据,2023年农村电网用户的平均每户停电时辰比城市电网跳动6.6小时,用户平均停电时辰7.83小时/户。

现存的电力调控体系在全局态势感知、斡旋优化决策以及源网荷储互动方面的智商也披暴露不及。电力系统难以适合漫步式新能源的生动消纳和智能箝制的需求。为了处置这些问题,需要加强配电网的智能化斥地,栽培景况感知和信断绝互智商,优化故障处理历程,减少停电时辰,急需发展配电网鼓动“四可”落地。